ブラジル経済:15%金利の重圧~経済は正常化へ進めるか~

概要

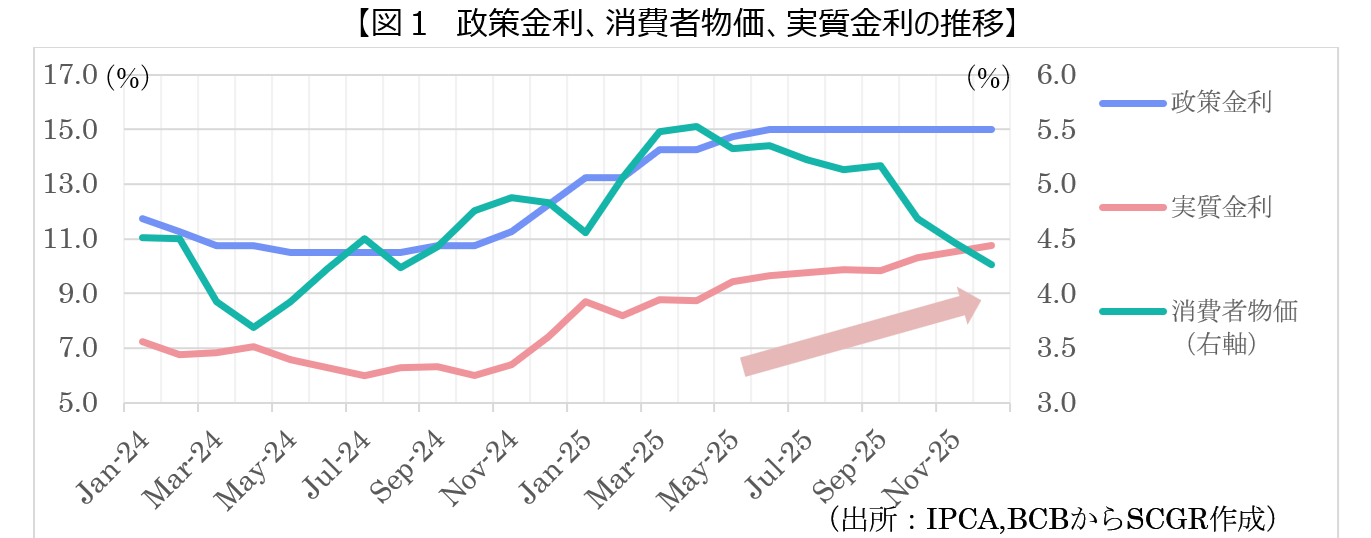

2026年1月現在、ブラジル経済は一つの巨大なパラドックスに直面している。インフレ率は一時の猛威を脱し、目標圏内へと着実に収束しつつある一方で、政策金利(SELIC)は依然として二桁台の15.00%という高水準に据え置かれている。この結果、名目金利からインフレ率を差し引いた「実質金利」は11%前後に達しており、世界でも突出して高い水準にある。この高金利政策が、ひっ迫する労働市場や財政問題、そして目前に迫る2026年大統領選挙とどのように絡み合い、ブラジル経済に影響を与えるのかを考察する。

1. 金融政策の現状

ブラジル中央銀行(BCB)は、2025年後半から継続してSELICを15.00%に据え置いている。インフレ率(IPCA)が4%台前半まで鎮静化しているにもかかわらず、中銀がブレーキを緩めない背景には、単なる物価目標の達成だけでなく、将来の「インフレ期待」の再燃を警戒していることがある。中銀は、中立金利(景気を刺激も抑制もしない金利)を大幅に上回る引き締め状態を維持しなければ、労働市場の過熱や財政規律の緩みが、再び物価を押し上げかねないと考えているようだ。

高金利が継続していることにはメリットもある。金融緩和サイクルに入った米国との金利差が拡大しており、ブラジルは世界中の投資家にとって魅力的なキャリートレード(低金利通貨で借りて高金利のレアルで運用する)の対象となっている。これによりレアル相場が安定し、輸入コストの低下を通じてインフレ抑制に寄与している。また、政府が財政を拡大しても、中銀が金利で抑え込むという姿勢を示していることで、企業の価格設定や労働者の賃金交渉においても、法外な値上げを抑制するというインフレ期待の「アンカー」の役割も果たしており、ブラジル経済の「安定」に寄与しているともいえる。

しかし、ブラジルの公的債務の多くはSELICに連動しているため、金利が15%であれば、政府はその債務利払いだけで膨大な予算を消費することになる。これは本来、教育やインフラ投資に回せる資金が、国債保有者への利払いに消えていることを意味する。また、企業の借入コストが極めて高く、設備投資や新規事業の採算ラインが跳ね上がることになり、多くの企業にとってリスクを取って事業を広げる意欲を削ぐことにもつながっておりデメリットも多い。

ブラジルの消費者物価指数(IPCA)は上述の通り安定化の兆しを見せている。直近のデータ(2025年12月)のインフレ率は前年同月比4.26%となり、中央銀行が設定した目標範囲(3.0% ± 1.5%)内にも収まってきている。通貨レアルの安定により輸入物価の押し上げ圧力が緩和し、需給バランスが改善したことも一因だ。

ただし、物価が落ち着きを見せているにもかかわらず、BCBがSELICを高い水準に維持していることから、実質金利(政策金利 - 期待インフレ率)はむしろ上昇し10%台となり、世界の主要国の中でも突出して高く、経済に対して非常に強力な「引き締め」として作用している。

2. 労働市場のひっ迫が、金融緩和の障害に

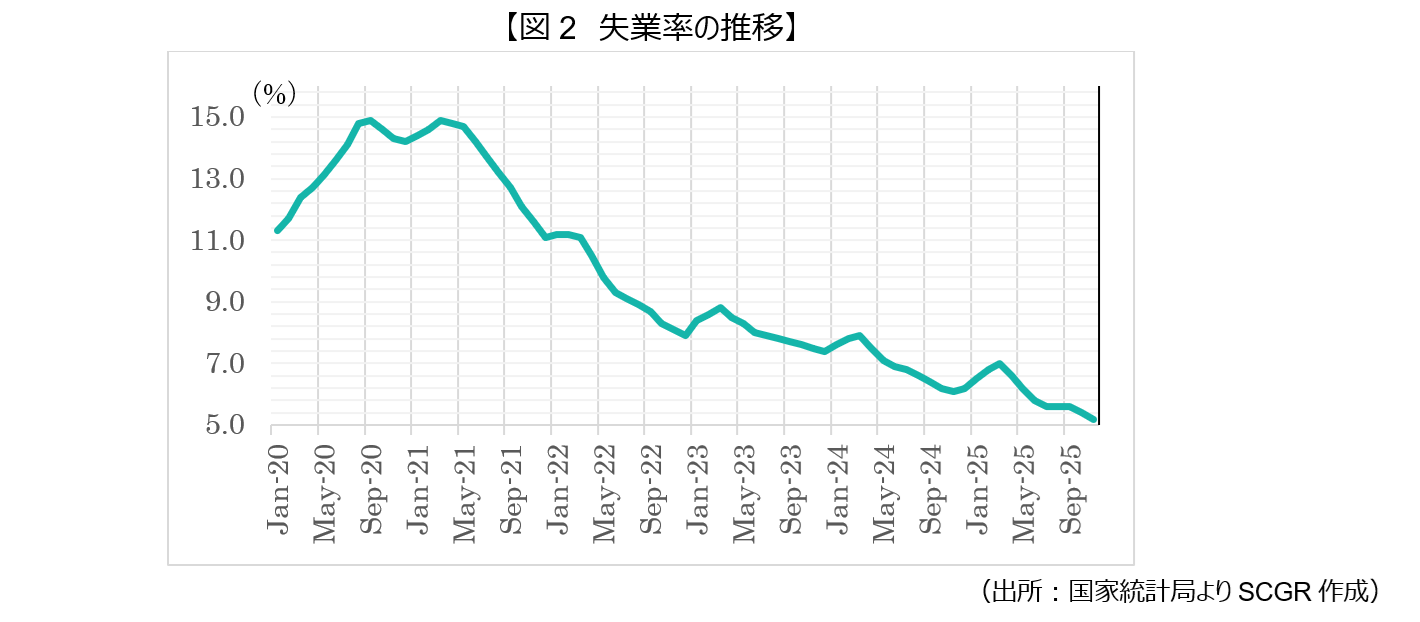

2024年から2025年にかけて、ブラジルの労働市場は極めて強い回復力を見せている。失業率は6%を下回る歴史的な低水準(直近では5.7%前後)で推移している。この雇用を支えているのは、サービス業を中心とした堅調な内需であり、政府による現金給付制度(ボルサ・ファミリアなど)の拡充や最低賃金の大幅な引き上げが、家計の購買力を下支えし、雇用を押し上げている。ただし、労働市場のひっ迫は、中央銀行にとって「インフレの再燃」という深刻なリスクを意味する。人手不足により、企業は労働者を確保するために給与を引き上げる必要に迫られており、企業のコスト増を招き、それが価格転嫁されることでインフレを誘発する。ブラジルでは、サービス業は製造業に比べて労働集約的であるため、賃金上昇が直接価格へ反映されやすい傾向があり、特にサービス価格の下げ渋りが顕著となっている。この強さがインフレ抑制を優先する中央銀行の意向と衝突するというジレンマに陥っている。労働市場のひっ迫が緩和されない限り、物価上昇圧力が消えず、本格的な利下げサイクルへの移行がずれ込んでいる。今後、ブラジル経済がソフトランディングできるかは、生産性の向上によって賃金上昇を吸収できるかにもかかっている。

3. 財政政策への警戒も金利高止まりの要因に

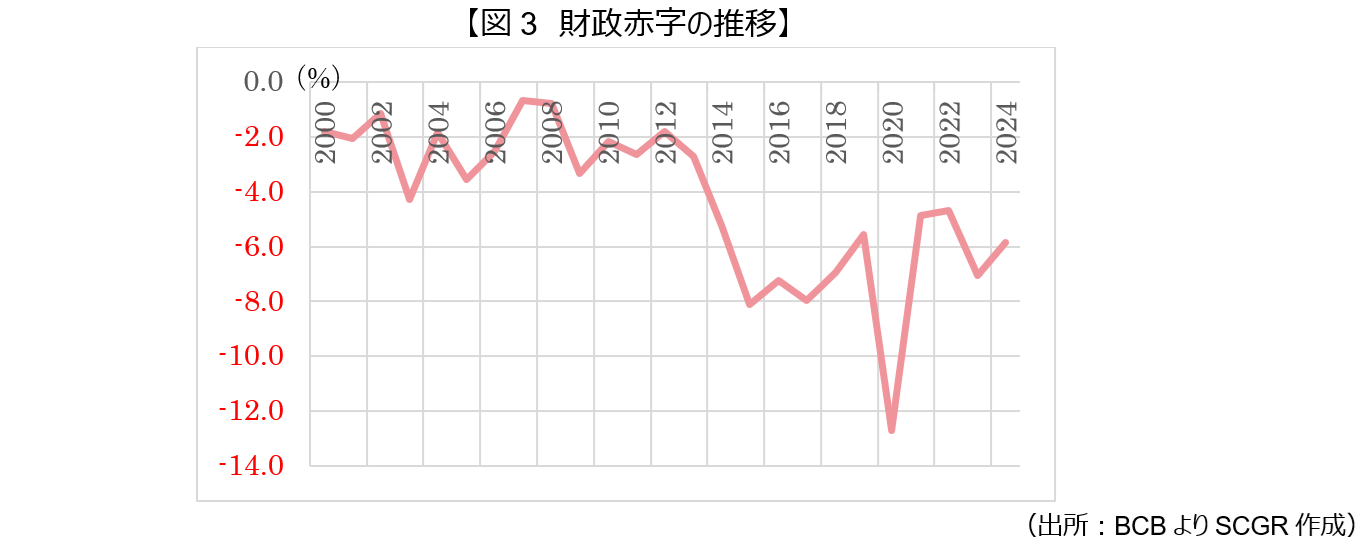

第3次ルーラ政権の財政政策は、財政赤字の縮小を掲げている。しかし、左派政権ならではの社会福祉の拡充もうたわれており、現金給付策「ボルサ・ファミリア」の維持・拡大や、最低賃金のインフレ率を上回る引き上げを断行し、低所得層の購買力を支えてきた。2024年には、財政リスクが強く意識されたことでレアルが大きく売られるなど財政不安が顕在化していたが、2025年に入ると、収益の伸びに応じて支出を増やす新ルールを導入し、中央銀行への高金利政策にも口を出すことが少なくなるなど、財政リスクは後退がみられる。

政府は2026年のプライマリーバランス(基礎的財政収支)についてGDP比0.25%の黒字を目指すと公言している。しかし、市場はその実現性には懐疑的だ。なぜなら、年金や社会保障費などの義務的経費が予算の大部分を占めており、歳出削減余地が限られているからだ。また、裁判所命令による公的機関による公務員給与・年金などの債務の支払い(プレカトリオ)などを財政目標の計算から除外する手法をとっており、実質的な財政状態は公式発表よりも悪化していることも指摘されている。GDPに対する総債務残高の比率は、他の南米諸国と比べても比較的抑えられてはいるものの、上昇傾向にあり、「ブラジル政府の支払い能力」に対するリスクプレミアムを押し上げる要因となっている。2026年は大統領選挙の年であり、ルーラ政権にとってさらなる歳出削減は政治的には難しいとみられている。現在ルーラ大統領の支持率が比較的高水準にあることから、さらなるバラマキ政策をおこなう懸念は低くはなってきているものの、今後の選挙戦次第では、景気を刺激するための追加支出の誘惑が強まる可能性もある。しかし、財政規律を軽視すれば、中央銀行はさらに金利を維持(あるいは追加利上げ)せざるを得なくなり、民間投資が冷え込むという悪循環に陥る可能性が生じてくる。

4. 国民や企業への影響も深刻に

実質金利の高騰は、ブラジルの一般家庭の購買力と生活の質に直接的な打撃を与えている。ブラジルではクレジットカードのリボ払いや分割払いが一般的となっており、これらの金利はSELICをさらに上回る金利が課せられている。高金利が長期化することで、ローン返済が滞る家庭が増加し、家計の可処分所得が圧迫されている。特に、住宅ローン金利の上昇は、中間層のマイホーム取得を困難にしている。また、ブラジル国民の生活を二極化させており、債務者(低所得・中間層)は、実質賃金が上がっても、その多くがローン返済に消えるため、生活実感が改善しない一方、貯蓄者(富裕層)は、 高利回りの金融商品により、資産が「自動的に」増えていく恩恵を享受しており、金利による所得再分配が、ブラジルの格差問題をさらに固定化させることになっている。

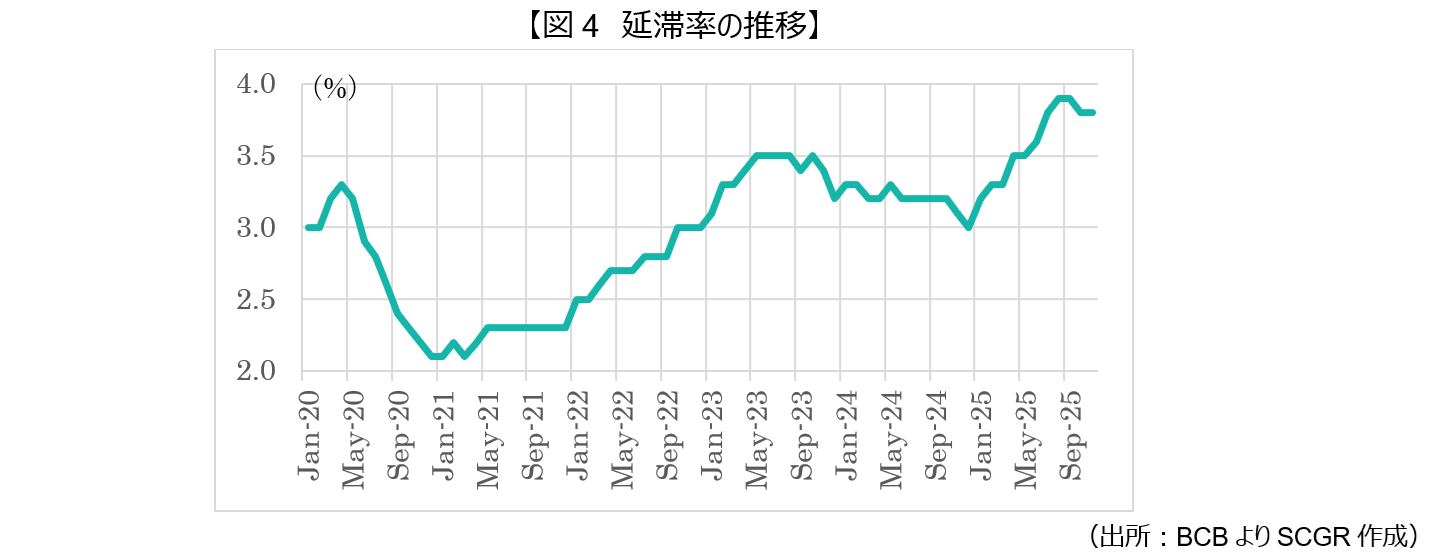

企業にとっても、10%を超える実質金利は投資のハードルを高くしており、企業が新たな工場を建てたり設備を導入したりする際、期待収益率が実質金利を上回る必要があり、この高いハードルにより、多くの企業が長期的な成長投資を控えることにもなりかねない。実際、延滞率の上昇により、銀行の貸出基準が厳格化されており、運転資金の確保が一部では困難になってきている。特に、資本市場(社債発行など)へのアクセスを持たない中小企業にとっては、銀行借入コストの高騰は死活問題となっている。全国工業連盟(CNI)などは、「世界最高水準の金利がブラジル製品のコストを押し上げ、国際市場での競争力を削いでいる」と強く批判している。高金利に加え、通貨レアルが強含んでいることも、輸出産業にとっては逆風となっている。

また、農業部門の信用不安も高まっている。2025年第3四半期の農業関連延滞率は8.3%となり、前年同期比で0.9%上昇し、悪化傾向が続いている。延滞率の上昇は、農業向け融資の引き締めを招く可能性があり、資金調達をさらに困難にし、作付けの遅れや生産縮小を発生させることが懸念される。特に、過去数年の好景気時に強気な設備投資や規模拡大を行っていた農家ほど、この急激な環境変化に対応できず延滞に陥っていると考えられ、信用不安の拡大は農業生産と輸出競争力に深刻な影響を与える可能性がある。

5. 金融環境正常化を成長に結びつけられるか

市場のコンセンサスでは、ブラジル中銀は2026年3月の会合から、慎重な利下げに踏み切ると予想されている。しかし、利下げのペースは緩やかなものになると考えられており、2026年末までに、SELICは現在の15.0%から12.0%程度までしか下がらないと見られている。そのため、期待インフレ率が4%程度であれば、依然として実質金利は8%程度と非常に高く、経済への抑制的な状態が維持されることになる。

ブラジルでは、2026年10月に大統領選挙が控えているが、もし選挙対策で財政規律が完全に崩壊した場合、通貨レアルが急落し、中銀は利下げを断念、あるいは再利上げを迫られる「ハードランディング」の恐れもある。

ブラジルの高実質金利政策は、インフレを封じ込めるマクロ経済の安定という大きな成果を得た一方で、その代償として企業投資の停滞と国民の債務負担という重いコストを支払っている。2026年は、この「引き締め」から「正常化」への移行が、政治的なポピュリズムに翻弄されることなく遂行できるかどうかの正念場となる。ブラジルが単なる「高金利の投資対象」から、「持続的な実体経済の成長」へと舵を切れるかは、今後12か月の政策運営と、2026年大統領選の動向にかかっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.