不確実性が戻ってきた~2026年2月ユーロ圏経済

概要

- 不確実性が高まる中でも、足元にかけてユーロ圏経済が緩やかに回復している。個人消費や設備投資など内需がけん引役になっており、輸出は減少している。また、供給面では生産がコロナ禍前から水準を低下させており、回復の兆しが見えていない。

- 2026年になってから米国の欧州に対する姿勢が一段と厳しくなり、不確実性が高まる中で、欧州では脱米国依存が課題になっている。不確実性を緩和する上で、競争力強化のための投資や各国・地域との自由貿易協定(FTA)などの重要性が高まっている。その一方で、それらは財政拡大につながりやすい面もあるため、金利のある世界での難易度が高まっていることにも注意が必要だ。

1.不確実性と欧州の自立

「不確実性が戻ってきた」と、ラガルド欧州中央銀行(ECB)総裁は1月20日にダボス会議で、ユーロ圏経済が不確実性に直面していることを指摘した。後に撤回されたものの、米国はグリーンランドを巡って意見が対立する欧州8か国に追加関税を課すことを公表するなど、貿易摩擦リスクが改めて認識された。また、米国国防総省が1月23日に発表した国家防衛戦略では、西半球の防衛や中国の抑止が最優先事項に挙げられ、欧州への関与を縮小する姿勢が示された。欧州にとっては、脱米国依存のために、欧州の自立強化や米国以外のパートナー国・地域との関係強化などが喫緊の課題になっている。欧州経済は、2025年末に想定していた以上に大きな不確実性に直面している。

こうした状況で、欧州首脳の中国訪問が相次いだ。経済を武器にしている上、先行きが読めない点では米国も中国も同様であり、一定の距離感や警戒を保ちつつも関係を回復することが賢明という判断に傾いている。また、インドやメルコスルとの自由貿易協定(FTA)の妥結に至るなど、自由貿易を拡大する姿勢も示している。もちろん、自由貿易圏を確保することに加えて、欧州からみれば、相手国・地域が関税を引き下げることで工業品など欧州の輸出が増加すると期待されるためだ。

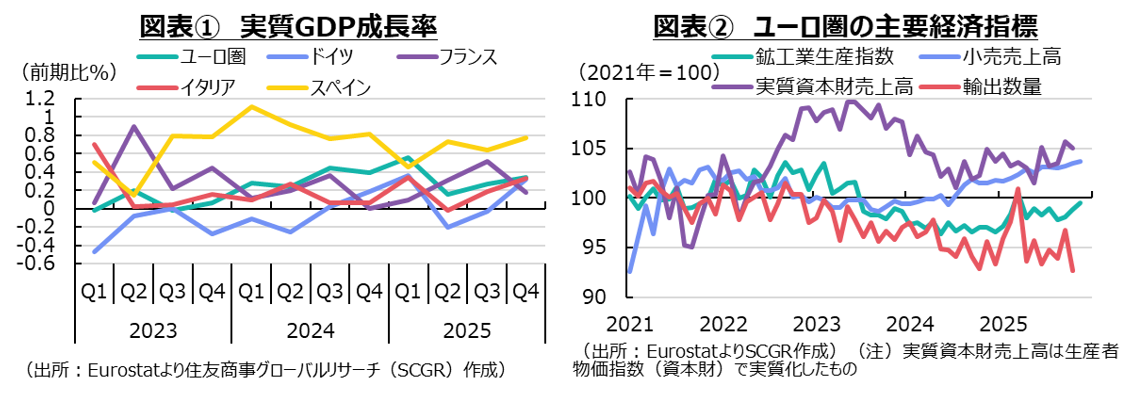

不確実性が高まる中でも、足元にかけてユーロ圏経済が緩やかに回復していることは少ない好材料の1つだ。2025年第4四半期(Q4)の実質GDP成長率(前期比+0.3%)は9四半期連続のプラス成長になった(図表①)。米国の関税引き上げに伴うQ1の駆け込み輸出増によって成長が上振れた後、Q2に反動減が表れ、2025年後半にかけて景気は緩やかに持ち直してきた。域内では、ドイツ(+0.3%)が3四半期ぶりにプラス成長を回復し、フランス(+0.2%)やイタリア(+0.3%)、スペイン(+0.8%)は緩やかな成長を続けている。特に、低成長ながらも、ドイツがマイナス成長から脱却できた点は大きい。

2.足元:緩やかな成長

ここでは、足元の経済状況について、個別の経済指標から確認しておく。

個人消費は、緩やかに回復している。11月の小売売上高(前月比+0.2%)は、3か月連続で増加した(図表②)。消費者物価上昇率が2%前後で推移するなど落ち着きを見せる中で、実質購買力も回復しつつあり、消費者マインドも持ち直している。ただし、消費者マインドの水準自体は低いため、これまでの物価高の痛みや地政学リスクの高まりに伴う将来不安などが、重石として残っていることがうかがえる。国別に見ると、ドイツ(▲0.3%)が3か月ぶりに減少した一方で、フランス(+0.3%)は9か月連続、イタリア(+0.3%)は2か月連続、スペイン(+1.1%)は4か月連続で増加するなど、小売は勢いを回復させつつあるようだ。ただし、12月の速報値では、フランス(▲1.4%)やスペイン(▲0.9%)は減少しており、回復の動きには懸念が残る。

設備投資は、緩やかに持ち直しつつある。10月のユーロ圏内資本財売上高(前月比▲0.6%)は、3か月ぶりに減少したものの、9月(+2.1%)の増加もあり、ならしてみれば持ち直しの動きはまだ崩れていないようだ。フランス(▲1.9%)が3か月ぶりに減少に転じた一方で、ドイツ(+0.5%)は3か月連続、イタリア(+0.2%)は2か月連続で増加した。また、11月のドイツ(+1.9%)やイタリア(+3.7%)が引き続き増加した一方で、フランス(▲0.6%)は2か月連続で減少するなど、方向が異なった。足元にかけての利下げに伴う資本コストの低下や競争力支援策が、今後の設備投資の後押しになると期待されるものの、先行き不透明感が下押し圧力になることも懸念される。

輸出は、緩やかに減少している。11月の輸出額(前月比+1.1%)は、2か月ぶりに増加した。2025年初めの駆け込み需要とその反動減を除くと、輸出額はおおむね横ばい圏を推移している。輸出先別に見ると、中国(+2.0%)や日本(+5.0%)の増加が目立った。ただし、中国向けは2023年をピークに減少しており、2020年の水準を下回っている。

また、10月の輸出数量(▲4.2%)は2か月ぶりに減少した。輸出額が横ばいなので、輸出価格が上昇していることになる。米国の関税政策などもあり、3月以降の輸出数量は1か月ごとに増減を繰り返しており、振れが大きくなっている。そうした振れの中で、輸出数量は緩やかに減少してきた。ただし、この緩やかな減少は足元に限ったことではない。コロナ禍前から生じており、ユーロ圏が生産拠点として役割を低下させてきた中で、下押し圧力として米国の関税政策が重なったと言える。国別に見ても、主要国の中でも、輸出数量がコロナ禍前から水準を落としていることは共通している。

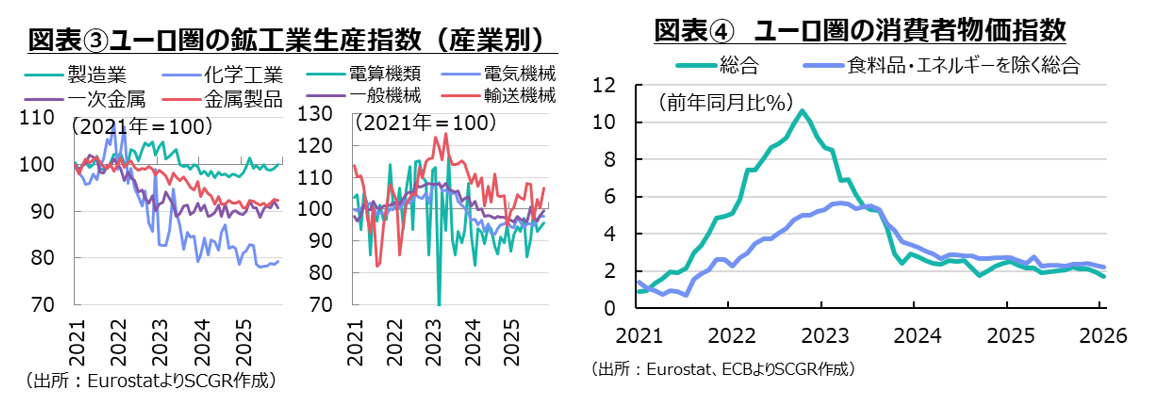

生産は、緩やかに持ち直している。11月の鉱工業生産指数(前月比+0.7%)は、3か月連続で増加した。産業別では、一次金属(▲1.5%)や金属製品(▲0.2%)、電気機械(▲0.2%)が減少に転じた一方で、化学工業(+0.8%)や輸送機械(+6.1%)が増加に転じ、電算機類(+1.6%)や一般機械(+1.5%)は増加し続けた(図表③)。産業によって足元の方向は異なるものの、生産水準自体が高くない点が共通している。例えば、ドイツの化学工業は電気代などの価格上昇など苦境に陥っており、生産を取り巻く環境は依然として厳しい。国別にみると、フランス(▲0.2%)は3か月ぶりに減少した一方で、イタリア(+1.5%)は2か月ぶりに増加し、ドイツ(+1.1%)やスペイン(+0.9%)は3か月連続で増加した。ただし、ドイツやイタリアは2023年頃に比べて生産水準が低下したままであり、今後、この水準からどの程度持ち直していくかは依然として不透明だ。

物価は、緩やかに上昇している。1月の消費者物価指数(前年同月比+1.7%)は、2%近辺の伸び率にとどまっている(図表④)。エネルギー(▲4.1%)がマイナス幅を拡大させたことで、全体の消費者物価指数が5月以来、8か月ぶりに2%を下回った。また、食料(+2.7%)や非エネルギー工業財(+0.4%)が上昇率を12月から拡大させた一方で、サービス(+3.2%)は縮小させた。サービスは3%台前半の上昇率を維持しているものの、2024年までの3%台後半から上昇率を縮小させている。

ただし、物価の基調を表す食品・エネルギーを除く指数(コア指数)は+2.2%と2025年後半からおおむね横ばいであり、基調が崩れたと判断するのは時期尚早だ。また、12月の生産者物価指数(▲2.1%)は5か月連続で下落し、11月(▲1.4%)からマイナス幅を拡大させた。これもエネルギー(▲8.8%)の下落が主因だった。エネルギーが主因とは言え、川上からの物価上昇圧力が鈍っているため、これが今後の消費者物価指数に波及することになる。

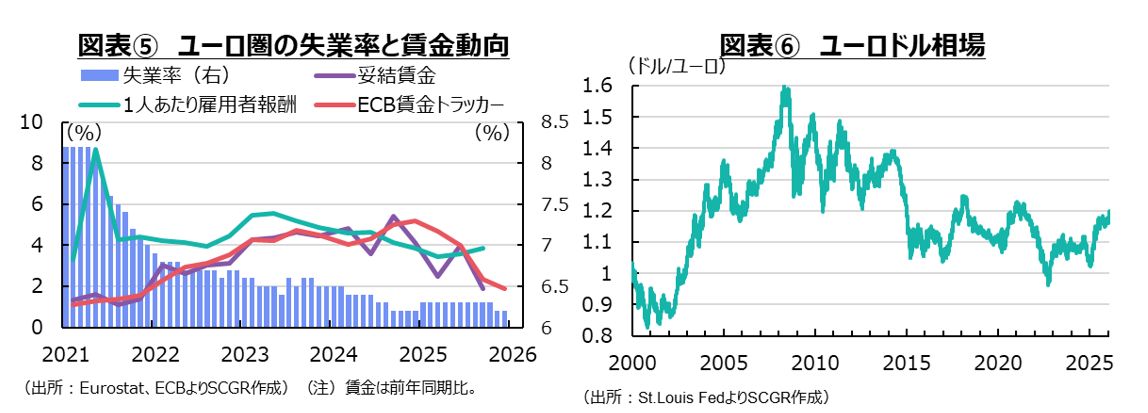

雇用環境は、回復している。12月の失業率(6.2%)は横ばい圏を推移しており、安定している(図表⑤)。域内では、ドイツ(3.8%)は横ばいであるものの、2023年上半期(3.0%)を直近の底にして、緩やかに上昇している。フランス(7.7%)も足元ではおおむね横ばいで推移しているものの、2023年初め(7.1%)に比べると上昇している。その一方で、ユーロ圏の若年層の失業率は14.3%と、低水準を保ったままだ。雇用環境に変調と底堅さの2つのシグナルが見られるものの、主要国の変調の兆しが先行きの懸念につながっている。また、ECBの調査によると、賃金上昇率は2026年末にかけて3%を下回り、落ち着きを取り戻す見通しになっている。

3.先行き:緩やかな成長期待も、難易度は高まる

ECBは、2月の理事会で政策金利(中銀預金金利)を2%に据え置いた。据え置きは5会合連続となった。声明文では、前回同様に「物価上昇率は中期目標の2%で安定していることが再確認された」と記された。ただし、貿易や地政学を巡る不確実性に言及するなど、足元の状況に変化が生じつつあることは事実だろう。

また、今回の会合では、為替相場についても議論された。足元にかけてのユーロ高が懸念されているからだ(図表⑥)。ユーロ高が継続すると、輸入物価指数の上昇ペースが鈍化し、それが消費者物価指数の伸びを抑制する可能性がある。以前に公表されたECBスタッフの見通しでは、物価上昇率は2026~27年に1%台後半に下振れるものの、2028年には2%に戻ると予想されていた。しかし、その見通しよりも物価が下振れたり、2%に戻る時期が後ずれたりすると予想されるようならば、利下げによって景気を下支えする必要性が高まる。ECBの次の一手を利上げと見ていた市場では、利下げもあり得るという見方が増えつつある。

先行きについて、ユーロ圏経済は、緩やかに回復すると期待される。物価上昇率が落ち着くことで、実質購買力が回復し、個人消費も勢いを取り戻すだろう。雇用環境がまだ底堅い一方で、先行き不透明感などからさえない消費者マインドが消費の重石になっている。また、これまでの利下げに加えて、インフラや防衛投資の拡大なども経済成長の下支え要因になる。これも、先行き不透明感が、企業に設備投資を躊躇(ちゅうちょ)させる恐れがある。そのため、内需主導の成長が期待されるものの、その成長には下振れリスクが多いとみられる。

その他にも例えば、域内主要国ではイタリア以外、政治情勢が安定しておらず、政策運営には脆弱さも見られるため、必要なときに適切な政策を打てない恐れがある。実際、議会下院勢力が3分立しているフランスでは、2026年予算の成立まで紆余曲折があり、それが景気に下押し圧力をかけた。また、米国のドンロー主義の中で、欧州がウクライナ支援に加えて、安全保障や経済面での脱米国依存をどのように進められるかが注目される。米国に関連する不確実性が当面続くことを前提に、国内・域内の不確実性を緩和し、先行きを見通しやすくすることが重要になる。その意味において、インフラや防衛投資の拡大、競争力強化のための投資、各国・地域とのFTA合意などは、先行きを見通しやすくする政策になる。ただし、それらは財政拡大につながりやすい面もあるため、金利のある世界での難易度が高まっていることにも注意が必要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.