責任と積極のバランス~2026年2月日本経済

概要

- 日本経済は、足踏みが一部に残る中で緩やかに回復してきた。2024年Q1以降、実質雇用者報酬の増加基調が継続していることも注目される。

- 今後の日本経済は、緩やかに回復すると期待される。経済・物価の見通しの実現が確からしさを増せば、日本銀行は政策金利を引き上げるだろう。一方で、財政懸念に伴う金利上昇の悪影響が懸念される。その状況下では、対ドルの円相場は円高・ドル安方向に振れ難い。「責任ある積極財政」のうち、どちらかというと「責任」に債券市場が焦点を当てている一方で、「積極財政」を株式市場は重視しているようだ。「責任ある積極財政」の名のとおり、金利のある世界において、衆議院で与党が過半数を握った中で、「責任」と「積極」のバランスがますます重要になっている。

1.緩やかな回復

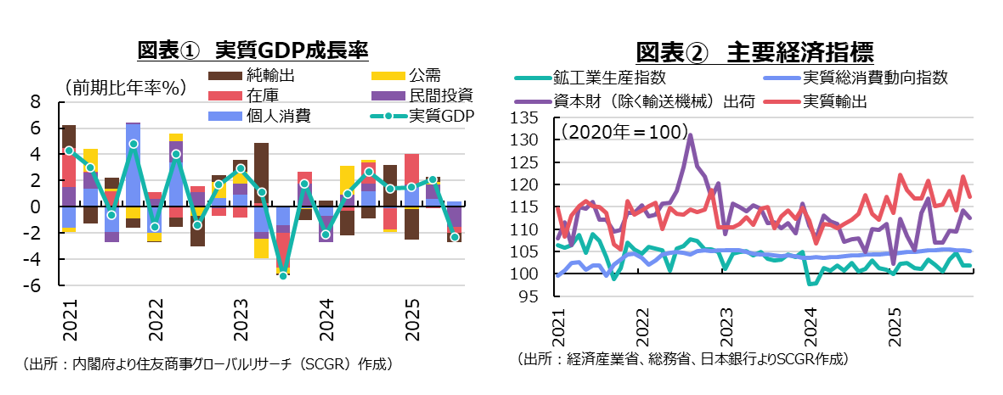

日本経済は、足踏みが一部に残る中で緩やかに回復してきた。2025年第3四半期(Q3)の実質GDP成長率(前期比年率▲2.3%)は、6四半期ぶりのマイナス成長だった(図表①)。内訳を見ると、住宅投資(前期比▲8.2%)や輸出(▲1.2%)などが減少した影響が大きかった。住宅投資の減少は、建築基準法や建築物省エネ法の改正によって4月から新築住宅に省エネ基準適合が義務付けられる前の駆け込み需要が生じた反動減であり、住宅投資自体が進捗ベースでGDP統計に計上されるため、Q3に減少が表れた。また、輸出では財貨(▲1.1%)以上にサービス(▲1.6%)が減少していた。訪日観光客の消費額である旅行収支の受取額の減少が目立っていた。

その一方で、実質雇用者報酬(前期比+0.3%)が2四半期連続で増加した。Q1(▲0.7%)は4四半期ぶりの減少であり、ならしてみれば2024年Q1以降、実質雇用者報酬の増加基調が継続している。この所得増が、個人消費の下支えになったと考えられる。

2月8日投開票の衆院議員選挙では、自民党が圧勝した。選挙戦では、大半の政党が消費税減税で足並みをそろえたため、今後国民会議などの議論を経て、その政策が実施される可能性が高まっている。もちろん、その考え方には差があり、与党は給付付き税額控除の導入前の移行期間に食料品の消費税減税を想定しているようだ。ただ、食料品の消費税減税には約5兆円の財源が必要になる中で、新規国債の発行が想定されていないため、その財源をいかに確保するのかが注目されている。

海外を見れば、米国の関税政策や欧米の対立関係、地政学リスクも継続しており、2026年も引き続き先行きは不透明なままであり、景気の下振れリスクは払しょくし難い。こうした中で、現状を整理した上で、日本経済の先行きについて考えてみる。

2.現状の確認

ここでは、個別の経済指標から、日本経済の現状を確認しておく(図表②)。

個人消費は、緩やかに持ち直している。12月の実質総消費動向指数(前月比▲0.2%)は2か月ぶりに減少した。2025年Q4は前期比▲0.2%と、2024年Q1以来7四半期ぶりのマイナスになったものの、ならしてみれば2年弱にわたって緩やかな増加基調が継続してきた。これまで賃金上昇率が物価上昇率に追いつかず、物価高が継続したことに加えて、地域によっては熊の出没などから外出が控えられたり、観光客が減少したりするなど、2025年末にかけて個人消費に下押し圧力がかかりやすかった。ただし、賃上げの広がりなどもあって、消費者マインドの緩やかな持ち直しが消費の下支えになっており、個人消費の緩やかな持ち直しという基調はまだ崩れていないだろう。また、12月にはガソリンの旧暫定税率廃止に伴う補助金支給に加えて、2026年からは電気・ガス代補助なども実施されることも、今後の消費の下支え要因になると期待される。

設備投資は、弱含んでいる。12月の資本財(除く輸送機械)出荷(前月比▲1.5%)は2か月ぶりに減少した。2025年Q4は前期比+3.9%と2四半期ぶりにプラスに転じたものの、ならしてみれば横ばい圏にとどまっている。稼働率指数も横ばいに推移しており、設備の不足感があまり強くない。実際、日銀「短観」(12月調査)によると、生産・営業用設備判断指数(「過剰」-「不足」)は全規模・製造業でゼロと均衡、全規模・非製造業で▲5にとどまった。ただし、ソフトウェア投資や研究開発投資は前年度から増加する計画が維持されており、企業の設備投資の対象は構築物や機械設備よりも、ソフトウェアや研究開発に移っている。機械受注額のうち民需(除く船舶・電力)はQ4に前期比+0.2%と、2四半期ぶりにプラスに戻る見通しであるものの、Q2(+0.4%)とQ3(▲2.1%)の実績値を踏まえると、受注に力強さは見られない。このように、先行き不透明感が払しょくできない中で、企業の様子見姿勢も見られる。今後ソフトウェアや研究開発などを中心に設備投資が持ち直すと期待されるものの、先行き不透明感が残る中では緩やかな動きにとどまるだろう。

輸出は、横ばいとなっている。12月の実質輸出(前月比▲3.8%)は2か月ぶりに減少した。輸出先では、米国(▲12.2%)が11月の急増(+14.7%)の反動で大幅に減少するなど、振れが大きかった。EU(▲4.7%)や中国(▲2.2%)なども2か月ぶりに減少に転じた一方、NIEs・ASEAN等(+0.1%)は2か月連続で増加した。財別に見ると、自動車関連(+0.1%)がほぼ横ばいを維持した一方で、資本財(▲6.2%)や中間財(▲4.7%)の減少が目立った。

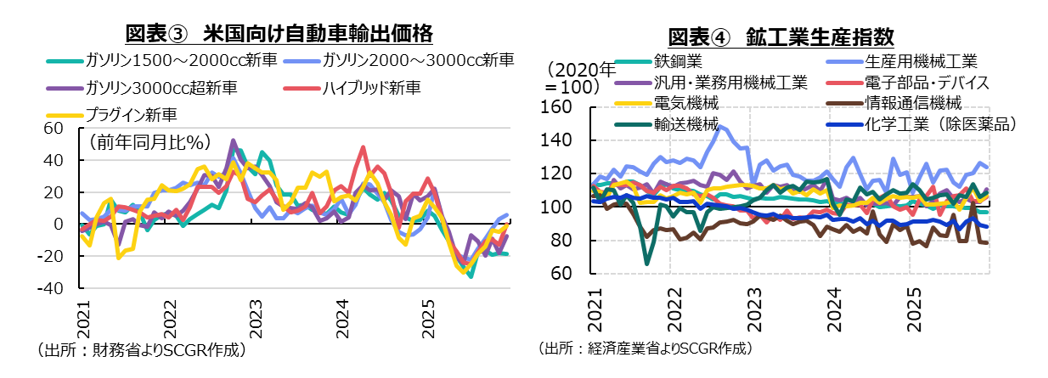

米国の関税で注目された自動車について、日本銀行「企業物価指数」の北米向け乗用車の輸出物価指数(契約通貨ベース)は12月に前年同月比▲14.7%となり、7月(▲20.9%)から下落率を縮小させた。自動車関連の追加関税が25%から12.5%へ引き下げられた影響が表れたものの、下落自体は継続している。日本企業が関税負担をしていることは事実とみられる一方、これらの2桁減の数字に比べて、実際のコスト負担が小さい可能性がある。なぜなら、輸出のうち相対的に価格が低い車種が増え、かつそれらの価格が緩やかに持ち直してきた中で、全体の輸出価格が低下してきたからだ。つまり、輸出価格の低下が、関税コスト負担と低価格車種の相対的な増加によって生じている可能性がある。財務省「貿易統計」の米国向け自動車輸出の内訳を見ると、2025年に前年同月比で数量が増えたのは2,000~3,000ccのガソリン車やハイブリッド車だった。米国内の物価上昇などもあり、ニーズが変化したことも一因だった。前者の円建て価格は12月にかけて2か月連続で前年同月比プラスになり、後者は12月にゼロ%まで持ち直した(図表③)。

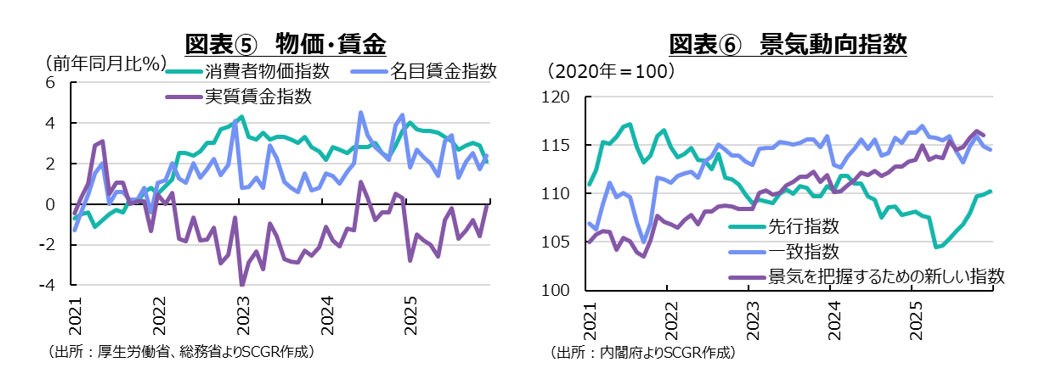

生産は、足踏みしている。12月の鉱工業生産(前月比▲0.1%)は、2か月連続で減少した。ただし、2025年Q4は前期比+0.8%であり、生産は3四半期連続で増加した。12月の内訳を見ると、生産用機械(▲1.9%)や化学(▲2.9%)、パルプ・紙・紙加工品(▲4.1%)など15業種中7業種が減産した(図表④)。それに対して、鉄鋼・非鉄金属(0.0%)は横ばい、汎用・業務用機械(+7.3%)や電気・情報通信機械(+2.7%)、自動車(+1.4%)など7業種は上昇した。製造工業生産予測指数によると、1月の持ち直しが予想されるものの、2月にその勢いが続きそうにないため、当面一進一退の状況が続きそうだ。

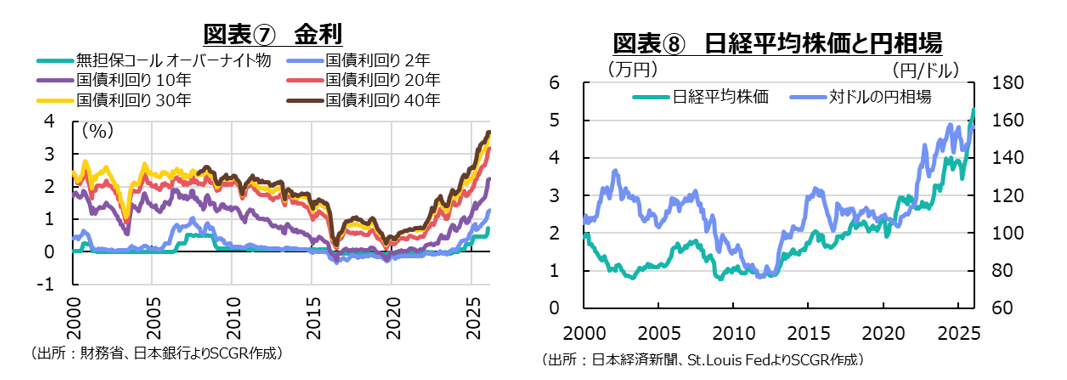

物価上昇率は縮小した。12月の消費者物価指数(前年同月比+2.1%)は、2か月連続で3%を下回った(図表⑤)。この上昇率は、2022年4月に2%を上回ってから最小だった。特に、ガソリン(▲7.1%)の低下が目立ち、ガソリンの旧暫定税率の廃止に向けた移行措置の影響が表れた。その他、電気代(▲2.3%)や都市ガス代(▲3.9%)も低下しており、エネルギー(▲3.1%)は11月(+2.5%)からマイナスに転じた。引き続き食料(+5.1%)の価格上昇が消費者の大きな負担になっている。前年の反動もあり、キャベツ(▲54.7%)が値下がりした一方で、うるち米(+34.3%)の上昇率はまだ高い。

12月の国内企業物価指数(+2.4%)は2%台前半まで上昇率を縮小させてきた。輸入物価指数(円ベース、▲1.7%)は下落を続けており、海外からや国内の川上からの物価上昇圧力はこれまでのところ小さくなってきた。一方で、12月の企業向けサービス価格(+2.6%)はここ半年、おおむね2%台後半を維持している。それ以前の3%台半ばから、上昇率はやや縮小しているものの、財に比べるとサービス価格の上昇率が高止まりしているようだ。サービスは財に比べて、賃金との関連が深いことも、その背景にあるのだろう。

川上の財価格の上昇圧力が低下していることに加えて、経済対策によって電気・ガス代の補助金も予定されているため、今後の物価上昇率は縮小するだろう。実際、1月の東京都区部の消費者物価指数(+1.5%)は2%を下回り、2022年3月以来の低い伸び率になった。

雇用環境は、底堅く推移している。12月の失業率(2.6%)は8月から横ばいで低位を保っている。2025年通年で見ても失業率(2.5%)は、2024年と同じ水準にとどまった。労働市場の内訳を見ると、就業者数(6,842万人、前年同月比31万人増)へ41か月連続で増加した。正規の職員・従業員数(3,735万人、77万人増)へ、26か月連続で増加した。就業者・雇用者が増加している一方で、完全失業者数(166万人、12万人増)も5か月連続で増加するなど、見た目ほど状況は良くないかもしれない。完全失業者のうち、収入を得る必要が生じて新たな求職した人(25万人、4万人増)が増加したことを踏まえると、物価高などが影響しているとみられる。

12月の名目賃金(前年同月比+2.4%)は、プラスを継続している。2025年度の春闘の賃上げなどの影響が継続している。その一方で、物価上昇の影響から、実質賃金(▲0.1%)は小幅ながら減少し、マイナスは12か月連続だった。2025年通年でも実質賃金(前年比▲1.3%)は、4年連続で減少した。物価上昇率の縮小が予想される中で、実質賃金のプラスが定着するかが注目される。

3.先行き:緩やかな回復と財政への懸念

今後の日本経済は、緩やかに回復すると期待される(図表⑥)。川上の物価上昇圧力が和らぎ、政策効果も重なって物価上昇率が縮小する一方で、賃上げ効果から実質賃金がプラスに転じるだろう。そうなると、これまで底堅さを見せてきた個人消費も弾みがつくかもしれない。また、日米貿易交渉が一段落したこともあり、企業の過度な警戒感が後退、設備投資もソフトウェアや研究開発などを中心に増加するのだろう。もちろん、米国に関する貿易リスクは残存するため、それを企業は警戒せざるを得ず、設備投資の重荷になるとみられる。輸出は、関税の悪影響が和らぐにつれて、緩やかに持ち直すだろう。ただし、生産能力を調整してきたこともあり、輸出数量の持ち直しは緩やかなペースにとどまると予想される。結果的に内需主導の緩やかな回復になるのだろう。

日本銀行は1月23日の金融政策決定会合で、政策金利の据え置きを決めた。ただし、高田審議委員は0.25%程度の利上げを支持していた。日銀は従来通り、経済・物価見通しが実現していけば、利上げを実施する姿勢を維持している。また、増審議委員は2月6日、更なる利上げを進めていくことが金融正常の完成に求められているという認識を示した。経済の大激変がなければ、次の一手が利上げであることは確かだろう。すでに1995年9月以降超えたことがなかった0.5%の壁を超えており、次の利上げで政策金利が1%程度まで上昇することになる。

米国では、利下げに反対しないとみられるウォーシュ元FRB理事が次期議長として指名された。市場では、過度な警戒感が後退したものの、FRBの次の一手が利下げであるという予想に変わりはない。日本の利上げ、米国の利下げによって、日米金利差が縮小する方向にあるものの、対ドルの円相場では円高・ドル安修正が生じていない。

日米金利差の縮小と言っても、緩やかなペースに過ぎないこと、日本の実質金利がマイナスであり、実質金利差では米国の方が高いことに加えて、日本の財政悪化懸念という好ましくない金利上昇も指摘できる。財政悪化懸念を背景に金利が上昇しても、リスクの高い円資産に投資することは躊躇(ちゅうちょ)されやすい。実際、足元にかけての金利上昇は、政策金利の引き上げとともに財政懸念もある(図表⑦)。結果的に追加利上げを模索する日銀以上に、政府の姿勢が、市場に財政懸念を想起させて、長期金利の引き上げを後押しする要因となっているかのようにも見えた。

「責任ある積極財政」のうち、どちらかというと「責任」に債券市場が焦点を当てている一方で、「積極財政」を株式市場は重視しているようだ。自民党大勝によって積極財政が推進されるという見方などから、日経平均株価は衆院選後、連日で過去最高を更新した(図表⑧)。その一方で、金利上昇に直面して、高市首相は食品の消費税減税の財源として新規国債の発行を否定するなど、財政規律への配慮を示しており、積極財政一辺倒ではないことを示した点は安心材料の一つになった。見たいものしか見ないのならば、思わぬリスクを見逃しかねない。「責任ある積極財政」の名のとおり、金利のある世界において、衆議院で与党が過半数を握った中で、「責任」と「積極」のバランスがますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.