メキシコ経済:転換点を迎える自動車産業

概要

メキシコの自動車市場は、米中の貿易摩擦の中、大きな転換期にある。北米自由貿易圏協定(USMCA)の要石としての地位を維持しつつも、トランプ政権の強力な保護主義の影響を受け、中国メーカーの動向や、国際自動車メーカーの戦略の変化、自国の自動車産業の自立の中で、新しい立ち位置を模索している。

1.関税強化も2025年の中国車両の輸入は堅調

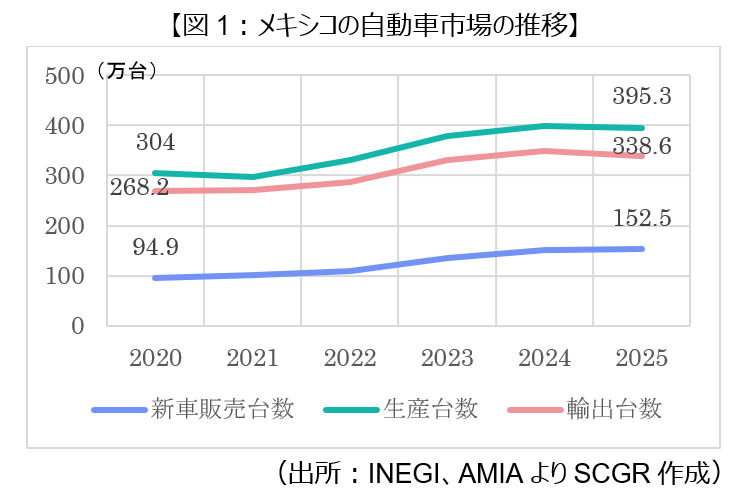

2025年のメキシコ自動車市場は、上半期の記録的な好調から一転、下半期にトランプ政権による関税リスクが顕在化したことで、大きな変調の兆しがみられた1年となった。新車販売台数は152.5万台となり、前年比+1.4%と3年連続のプラス成長となった一方で、生産台数は年末の輸出不振により395.3万台と前年比▲0.9%となった。また、輸出台数も米国向け輸出の減速が全体を押し下げ、338.6万台と前年比▲2.7%となった(図1参照)。

国内販売が堅調をとなったのは、既存メーカーの供給改善に加え、MG、BYD、奇瑞(Chery/Omoda)といった中国系ブランドの躍進が大きい。国家統計局(INEGI)、AMIA(メキシコ自動車工業会)のデータによれば、2025年には中国製車両がメキシコの自動車販売の約20%を占め、30万6,351台に達した 【*1】。このシェアの高さは、2024年に中国製電気自動車への関税免除制度が廃止され、ガソリン車への関税が強化されたにもかかわらず、依然として中国製車両が価格競争力を維持していたことを示している。しかし、これらの車両は国内生産部品がほとんど含まれておらず、メキシコ国内のサプライヤーに利益をもたらしていない。そのため、メキシコ、米国の自動車メーカーにとって利益は限られ、中国製車両のメキシコ市場での存在感の高まりは、米国にとって主要な懸念事項となっている。

2026年1月のデータをみても、中国車の販売台数は、関税上昇前の駆け込み需要もあり、まだ好調さを維持しているが、2026年1月からは、メキシコは自由貿易協定(FTA)を締結していない国からの完成車輸入に対し、最大50%の関税を課す新制度を本格施行したことから、今後の見通しは不透明となっている。

2.米国の圧力への対応とメキシコの自動車計画

2026年はUSMCAの見直しが実施される重要な年であり、米国経済と一体化しているメキシコ経済の安定を維持するためにも、米国への無関税での輸出を死守したいと考えている。一方、米国側は、中国企業がメキシコを北米市場への裏口として利用することを極めて強く警戒しており、メキシコが中国製車両に対して甘い顔を見せれば、USMCAの更新時にメキシコ産車両全体が米国の関税対象にされるリスクがある。シェインバウム政権は米国と歩調を合わせる道を選び、中国に対して関税含め厳しい措置をとることを選択している。これは、国内の自動車部品メーカーや既存の欧米系・日系メーカーの雇用を守るため、安価な中国製完成車の流入を抑制し、国内生産への切り替えを促す狙いもある。

メキシコの自動車輸入政策は、中国との安易な連携を切り捨て、北米経済圏の一員としての信頼を取る形で進んでいる。現在の50%という関税率は、単なる保護主義というよりも、対米関係を維持するための防衛策としての性格が強く、USMCA見直し交渉を見据えて、さらなる原産地規則の厳格化や、コネクテッドカーに対する安全保障上の規制が追加される可能性もでてきている。

2026年1月28日には、シェインバウム大統領がメキシコの自動車計画を改めて発表した。これは、単なる国内の産業政策にとどまらず、メキシコの基幹産業である自動車セクターを強化し、USMCA再交渉を前に、国家としての立場を固めておく意味があったと考えられる。米中対立を背景に企業が生産拠点を米国市場の近くへ移す「ニアショアリング」の動きは、メキシコにとって千載一遇の好機でもある。これまで、国内の複雑な手続きが投資の障壁となってきたことから、行政の簡素化によるコスト削減を掲げ、欧米や日本などからの投資を確実に呼び込もうとしている。この計画は、14億ドル(約300億ペソ)規模の経済政策「プラン・メヒコ」の一環であり、野心的な目標を達成するため、シェインバウム政権は財政投資、制度改革、そして象徴的な国家プロジェクトを組み合わせた多角的な戦略を構築している。具体的な目標としては、自動車分野において2030年までに国内部品の使用率を15%引き上げることが掲げられ、メキシコ経済の自立性を高める方針を示している。

3.中国自動車メーカーは戦略の転換へ

中国自動車メーカーは、メキシコ国内の新車販売シェアで驚異的な成長を見せており、2025年には中国の自動車輸出先としてメキシコがロシアを抜いて第1位となっている。これまでは、中国で生産し、メキシコへ輸出という低関税モデルに依存していたが、2026年1月から賦課される最大50%の関税は、このビジネスモデルを事実上破壊する。現在、中国メーカーは自国内での販売不振により積みあがった在庫を輸出に振り変える必要があり、高関税を課せられても消費者に価格を転嫁せずに、関税コストを吸収できるとの指摘もみられる。しかし、価格競争力が低下し、他社の現地生産車(関税免除・低関税対象)との競争が厳しくなることは避けられない。そのため、完成車(CBU)の輸入から、現地でのノックダウン生産(CKD)の工場建設へと戦略をシフトする可能性が高まっている。中国メーカーにとって、メキシコ工場建設はもはや選択肢ではなく、生存条件ともいえるかもしれない。2025年、一度白紙に戻っていたBYDのメキシコでの工場建設についても、再び動き出したとの報道もみられる。メキシコ側としても、米国の関税圧力もあり、2025年には約6万人の自動車関連雇用が失われ、日系、欧州系の工場の閉鎖の動きもあることから、中国メーカーの進出は救いとなる。ただし、USMCA更新前に米国が再び圧力を強めるおそれもあり、メキシコの対応は一段と慎重になるとみられる。

また、中国メーカーも、単に工場を建てるだけでなく、USMCAの原産地規則(RVC: 域内付加価値比率75%以上など)をクリアする必要があるなど課題も多い。メキシコ国内市場および中南米(ブラジル、コロンビア等)向けの生産拠点としての位置づけを明確にして稼働率を確保することや、USMCAの原産地規則をクリアするため、部品サプライヤーごと中国からメキシコに引き連れてくる必要性も指摘されている。中国メーカーは、単なる組み立て工場の建設ではなく、バッテリー、モーター、電子制御ユニット(ECU)などの主要部品を現地生産するため、自国のティア1、ティア2といったサプライヤーに対し、メキシコへの進出を強く促すことで、対米関税の回避を意図している。今後の焦点は、メキシコ製中国メーカー車の輸出先となってくる。USMCA更新において、米国が「中国資本排除」を明文化した場合、メキシコ工場からも対米輸出は難しくなり、中国メーカーはメキシコを中南米や欧州向けの生産拠点へと転換せざるを得なくなる。

4.輸出先の多様化はあり得るのか

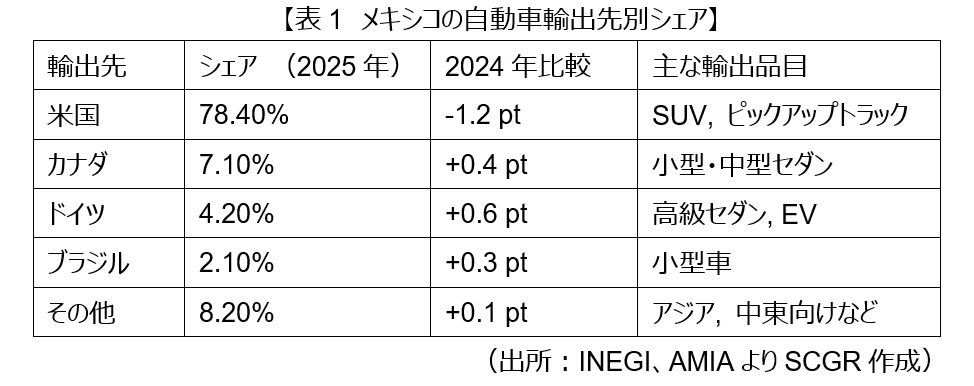

2025年のデータによると、メキシコの完成車輸出台数のうち、米国向けが約8割を占めている(表1参照)。しかし、2025年末から2026年初頭にかけて、米国向け輸出のシェアの低下がみられており(2026年1月は約73%)、トランプ政権による関税脅威を背景とした在庫調整や、GMなどの米系メーカーによる生産の一部米国回帰の影響が出始めている。

米国・メキシコ・カナダのサプライチェーンは既に統合されており、メキシコ政府が中国資本の排除と米国製部品の採用拡大により、USMCAの枠組みが維持されれば、米国向けシェアは大きく減ることはないと考えられる。米国市場の購買力の高さや、地理的近接性による物流コストの低さは大きなアドバンテージであり、メキシコ政府としても米国輸出に向けた戦略をとっていくことが前提となっている。

ただし、トランプ政権がUSMCAからの離脱を検討との報道がでていることや、米国が通商拡大法232条を発動し、USMCA適合車以外に高関税を課す可能性は否定できない。その場合、多くの国際メーカーは中南米や欧州向けの生産拠点へと再定義せざるを得なくなる可能性も残る。また、米国メーカー3社(GM, Ford, Stellantis)が米国政府の要請により、メキシコでのEV生産計画を縮小・白紙化し、米国本土へ生産を移管することになれば、輸出先としての米国の重要性は相対的に低下することも考えられる。すでに日系メーカーが、一部米国生産への切り替えや、生産ラインのメキシコ国内向けへのシフトに動いていることも、その流れを強める。

メキシコは14の自由貿易協定(FTA)を50か国と結んでおり、米国以外へのアクセスは制度上整っている。特に、ブラジル・アルゼンチンなどメルコスールへの回帰が想定されており、ブラジルの景気回復とEVシフトの遅れを突き、メキシコ製の安価な内燃機関(ICE)車やハイブリッド車の輸出を拡大させる動きもみられる。また、小型SUVや、EVモデルを欧州へ還流させる戦略も考えられる。2025年にドイツ向け輸出が拡大したことは、この欧州還流の兆しと捉えることもできる。メキシコ国内で生産を開始する中国系メーカーも、米国への輸出が封鎖されるリスクを認識し、メキシコを拠点に中南米全域(コロンビア、チリ、ペルー等)へ輸出することを想定している。中国本土から運ぶよりも輸送コストが低く、メキシコが締結しているFTAを活用できるメリットもある。

ただし、ブラジルには、欧米や日系、中国メーカーが既に進出しており、輸出先の現地生産車との競争が強いられるほか、EU/メルコスールの貿易協定の妥結や、米国とアルゼンチンとの貿易協定の動きがみられることなどからも、他地域との輸出競争が激しくなり、メキシコが輸出基地としての地位を確保し続けることは簡単ではないだろう。

5.労働コストの上昇の影響

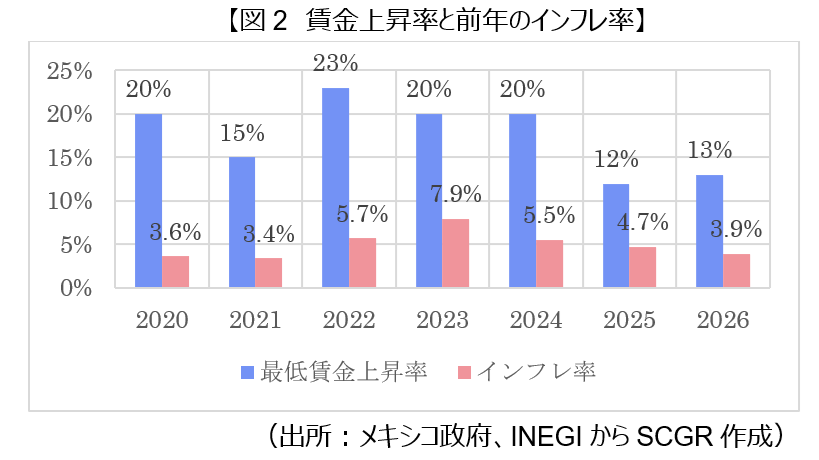

現在メキシコでは、シェインバウム政権下で労働条件の是正要求や、国内の貧困削減を背景に、急速な労働改革を進めている。2026年1月より、メキシコの最低賃金は前年比13%増となることが決定【*2】し、インフレ率を大きく上回る最低賃金の継続的な引き上げが続いている(図2参照)。自動車産業の直接雇用層はすでに最低賃金を上回る給与体系にあることが多いものの、賃金上昇はサプライヤー全体の労務コストを底上げし、特に労働集約的なティア2、ティア3の部品メーカーに強い圧力をかけている。また、週40時間労働制への段階的移行(2026年〜2030年)も進んでおり、2026年5月の施行、2027年からの段階的実施というロードマップが示された。これらの改革は、メキシコの製造コスト構造を根本から変えつつある。伝統的にメキシコの自動車工場における労働コストの比率は、米国に比べて極めて低い水準にあったが、賃金上昇と時間短縮の相乗効果により、製造原価に占める労務費の割合は今後も上昇すると予測されている。当面、コスト上昇しても、米国よりも安価であり、大手完成車メーカー(OEM)とティア1企業では、賃金上昇の影響を吸収できるとみられている。むしろ、USMCAでは労働価値コンテンツ(LVC)への対応として、完成車の価値の40〜45%を時給16ドル以上の地域で生産することが求められており、現状では、メキシコの平均的な工員賃金は依然としてこの水準を下回っていることから、賃金の上昇は正常な労働環境の構築につながるとの見方もできる。ただし、ティア2・ティア3サプライヤーに該当する中小規模の部品メーカーでは、固定費(人件費)の上昇を転嫁しきれず、生産性の向上や、多能工化や高度な技術訓練への投資が進むとみられる。労務コストの上昇により、一部の労働集約的な部品生産が他の中米諸国に流出する可能性があるものの、高度な技術を持つ労働者が育成されることで、次世代モビリティの生産拠点としての付加価値の高い製造拠点としてのメキシコがその地位を固めることができるかが問われることになる。

6.自動車メーカーのEV戦略と国産EVの開発

メキシコでは、北米市場向けの重要な生産拠点として電気自動車(EV)投資が加速している。特にインフレ抑制法(IRA)の効果により、域内生産国として大手 OEMの関心を強く引きつけてきた。2025年から2026年にかけての動向を見ると、メーカーごとに対照的な動きが進んでいる。 まずフォードやGMなど米系メーカーは先行してEV専用工場化を進めてきた。一方で欧州と日系メーカーは準備段階であり、ホンダと日産は、米国の関税リスクを踏まえながら既存ラインでのハイブリッド車(HV)の生産を優先している。 ただし、テスラのメキシコ新工場の建設遅延など、政治的な不確実性の影響が見え始めており、米国政府によるEV補助金政策の見直しや、メキシコ製車両への追加関税の可能性が投資判断を慎重にさせている。 こうした外国メーカーの動きと並行して、メキシコ政府は国産EV開発に本腰を入れている。シェインバウム政権は就任後、メキシコ独自の設計と生産による「Olinia(オリニア)」プロジェクトを掲げた(図3参照)。国民向けの手頃な小型EVを目指す国家プロジェクトであり、中国製EVの流入抑制と国内産業育成を両立させる戦略が背景にある。メキシコが長年続けた外資メーカーの「組み立て基地」という立場から脱却し、自国のエンジニアによる設計と国内部品の多用を通じて、独自の技術力を持つ国家へと転換を図る試みだ。約9〜15万ペソ(約5,200~8,700USドル)という低価格帯を目指すことで、国内市場の獲得を目指す。2026年には初のプロトタイプ公開が予定されており、限定的な生産開始が期待されている。 国内市場の動向を見ると、2025年はEV販売台数が2桁成長を記録したものの、自動車市場全体では依然として5%前後の伸びにとどまっている。販売を牽引しているのは中国メーカーの低価格帯EVやPHEVであり、走行距離への不安が残ることから、純粋な電気自動車よりもPHEVが選ばれやすい状況が続いている。しかし、主要都市を除く地域の充電インフラ不足や、国内の電力不足などの普及を妨げる要因も多い。メキシコのEV産業は輸出依存型の構造を維持しながらも、Oliniaを中心とした独自のエコシステムを育てられるかの転換点にあるといえる。

OEMの関心を強く引きつけてきた。2025年から2026年にかけての動向を見ると、メーカーごとに対照的な動きが進んでいる。 まずフォードやGMなど米系メーカーは先行してEV専用工場化を進めてきた。一方で欧州と日系メーカーは準備段階であり、ホンダと日産は、米国の関税リスクを踏まえながら既存ラインでのハイブリッド車(HV)の生産を優先している。 ただし、テスラのメキシコ新工場の建設遅延など、政治的な不確実性の影響が見え始めており、米国政府によるEV補助金政策の見直しや、メキシコ製車両への追加関税の可能性が投資判断を慎重にさせている。 こうした外国メーカーの動きと並行して、メキシコ政府は国産EV開発に本腰を入れている。シェインバウム政権は就任後、メキシコ独自の設計と生産による「Olinia(オリニア)」プロジェクトを掲げた(図3参照)。国民向けの手頃な小型EVを目指す国家プロジェクトであり、中国製EVの流入抑制と国内産業育成を両立させる戦略が背景にある。メキシコが長年続けた外資メーカーの「組み立て基地」という立場から脱却し、自国のエンジニアによる設計と国内部品の多用を通じて、独自の技術力を持つ国家へと転換を図る試みだ。約9〜15万ペソ(約5,200~8,700USドル)という低価格帯を目指すことで、国内市場の獲得を目指す。2026年には初のプロトタイプ公開が予定されており、限定的な生産開始が期待されている。 国内市場の動向を見ると、2025年はEV販売台数が2桁成長を記録したものの、自動車市場全体では依然として5%前後の伸びにとどまっている。販売を牽引しているのは中国メーカーの低価格帯EVやPHEVであり、走行距離への不安が残ることから、純粋な電気自動車よりもPHEVが選ばれやすい状況が続いている。しかし、主要都市を除く地域の充電インフラ不足や、国内の電力不足などの普及を妨げる要因も多い。メキシコのEV産業は輸出依存型の構造を維持しながらも、Oliniaを中心とした独自のエコシステムを育てられるかの転換点にあるといえる。

7.今後のロードマップ

メキシコ自動車産業は、米国トランプ政権からの圧力を受けて、これまでの安価な労働力の供給地から高度な北米サプライチェーンの統合拠点への脱皮を強いられている。まずは、2026年USMCA見直しを控えて、現在のように非課税での米国への輸出が続けられるかが、今後のメキシコの自動車市場の最大の関門だ。同時に、コスト構造の変化に伴い、米国との地理的近接性だけでなく、中南米や欧州など他地域への輸出拠点としての可能性を探っていくことにもなる。一方、中国のメーカーが、50%関税を乗り越え、メキシコ国内に根を張る工場を建てられるか。これが、メキシコが米中の通商戦争の戦場になり続けるのかの分水嶺にもなってくる。構造変化の渦中にあるメキシコの自動車市場の行方が、世界の自動車メーカーの取り得る国際戦略の要にもなってこよう。

以上

【*1】Fordなど欧米、日系メーカーの中国工場で生産したものも含む

https://www.gob.mx/conasami/articulos/incremento-a-los-salarios-minimos-para-2026?idiom=es

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月9日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.