円安・ドル高予想の中で見逃しているリスクに注意

概要

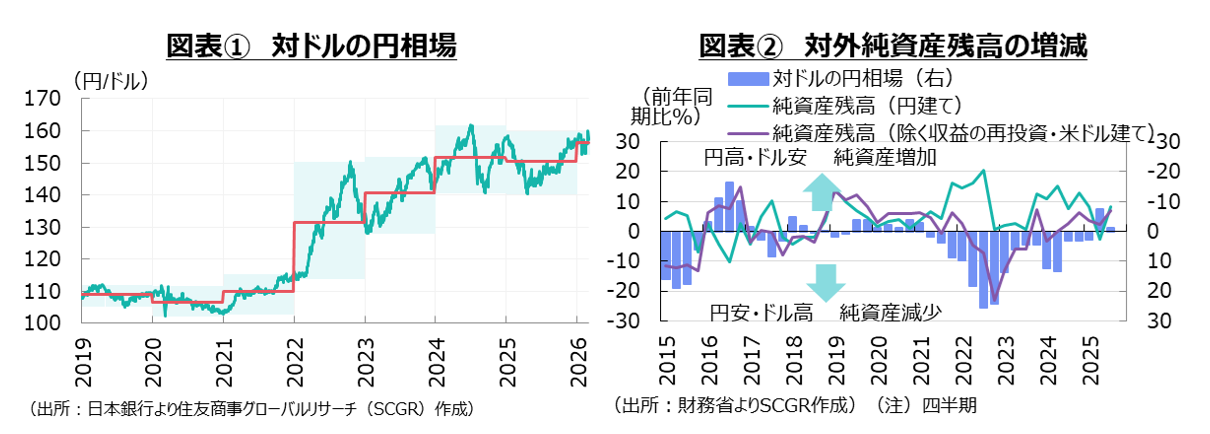

- 2026年が始まってから、米国のベネズエラ侵攻や米国・イスラエルのイラン攻撃など、地政学リスクが急速に高まった中でも、対ドルの円相場は1ドル=150円台の狭いレンジを推移してきた。

- 2月下旬まで、対外純資産残高の増加や経常黒字などから実需の円高・ドル安圧力は存在しているものの、それらの中身の変化からその圧力が弱かった。また、日米実質金利差から円高・ドル安への修正期待はあったものの、円安・ドル高圧力がかかってきた。一方で、個人投資家などの投機的な動きでは、円安・ドル高予想が継続してきた。

- 米国とイスラエルのイラン攻撃によって、状況は大きく変わった。今後の展開は、期間とその紛争の広がりによって異なる。現状を踏まえると、円相場は当面、円安・ドル高で推移すると予想される。しかし、市場が円安・ドル高予想一色になっているときだからこそ、その他のリスク要因にも注意を払う必要がある。

1.1ドル=150円台のレンジ相場

2026年に入ってから、米国のベネズエラにおける軍事作戦や米国・イスラエルのイラン攻撃など地政学リスクが急速に高まった中でも、対ドルの円相場は1ドル=150円台の比較的狭いレンジを推移してきた(図表①)。米財務省が1月23日にレートチェックを実施したことをきっかけに、円相場は円高・ドル安方向に転じたものの、その効果は衆院選前の高市首相の発言などもあって限定的だった。その後、米国では次期FRB議長候補としてウォーシュ元FRB理事が指名され、米利下げに対する過度な警戒感が市場から後退した。その一方で、次期日銀審議委員の候補者として国会に提示された2人がリフレ派と市場参加者からは見なされている。こうした金融政策を巡る思惑もあり、2月末にかけて円相場は大きく動かなかった。

大幅な円安・ドル高が進んだ2022年に比べると、2月末にかけて円の実需は落ち着きつつあった。しかし、足元の地政学リスクの高まりによって、実需が再び大きく変化する可能性が高まっており、その経路からの円安・ドル高が進み得ると懸念されている。そこで以下では、現状を整理した上で、円相場への影響について考えてみる。

2.円相場の実需:現状整理

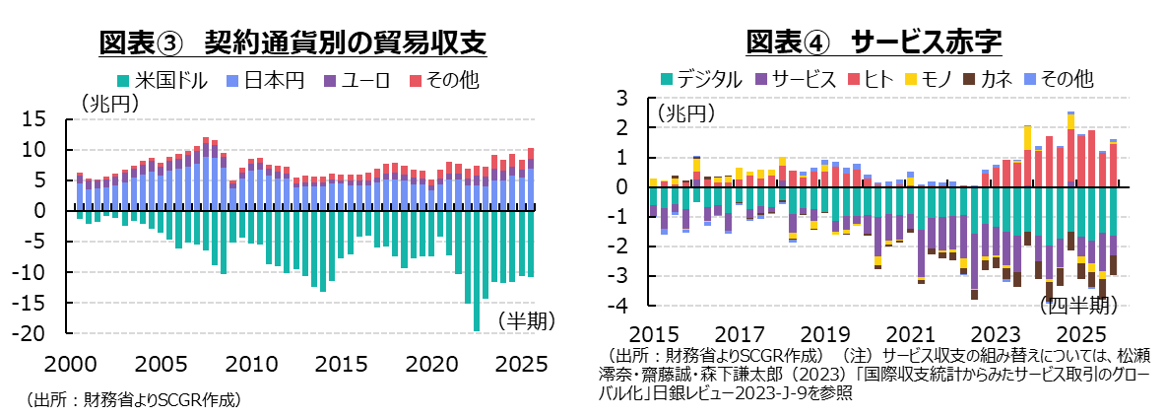

ここでは、2月末までのイラン攻撃前の円相場に関連する経済ファンダメンタルズの状態を確認しておく。まず、ストックである対外純資産残高(最新のデータは2025年Q3まで)を振り返ると、対外純資産残高は増加し続けてきた(図表②)。ただし、実際の対外純資産は必ずしも円建てではない上、実際の資金フローを伴わない収益の再投資が統計には含まれている。そのため、海外現地法人の内部留保に相当する収益の再投資を除いた上で、簡便的にドル建て表記に直して対外純資産の動向を捉えてみた。

この対外純資産残高は、円建て対外純資産とは異なり、コロナ禍後の2023年にかけて減少し、円相場の円安・ドル高にやや先行する動きだった。その後、対外純資産は反転したものの、コロナ禍前に比べて小幅増にとどまっていた。それに伴って、対外純資産からの円高・ドル安への修正圧力も弱かったと考えられる。

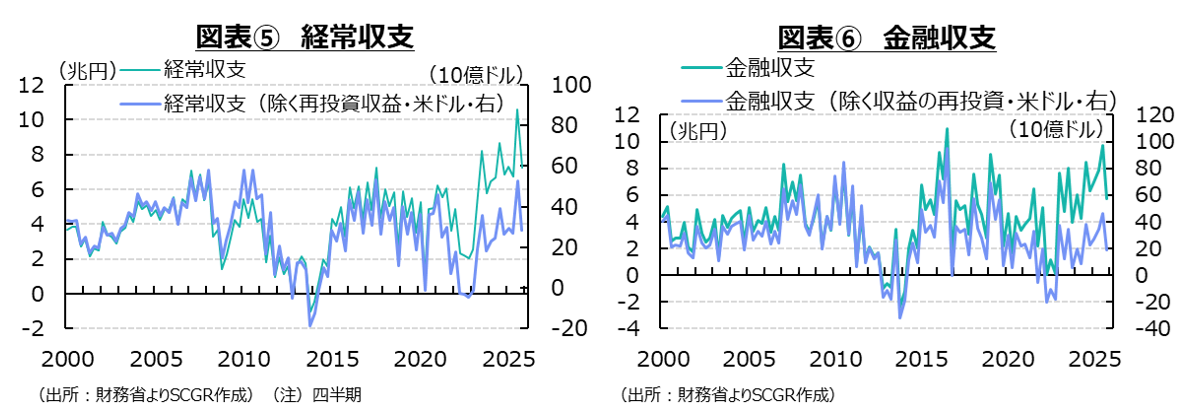

次に、ストックのデータが不足している足元の状況を確認するために、フローの経常収支の動きを確認する。フローの経常収支のうち貿易収支を契約通貨別に見ると、ドル契約の貿易収支は赤字傾向が続いている(図表③)。対米貿易収支が黒字を続ける一方で、中東などからのドル契約のエネルギーは貿易赤字であるため、ドル契約の貿易収支全体では赤字になっている。一時に比べて2025年末にかけてエネルギー価格が低下してきたため、ドル契約の貿易赤字は縮小してきた。しかし、半期ベースのドル契約の貿易赤字は10兆円超で高止まりしており、実需として高めの円安・ドル高圧力が続いてきたと言える。

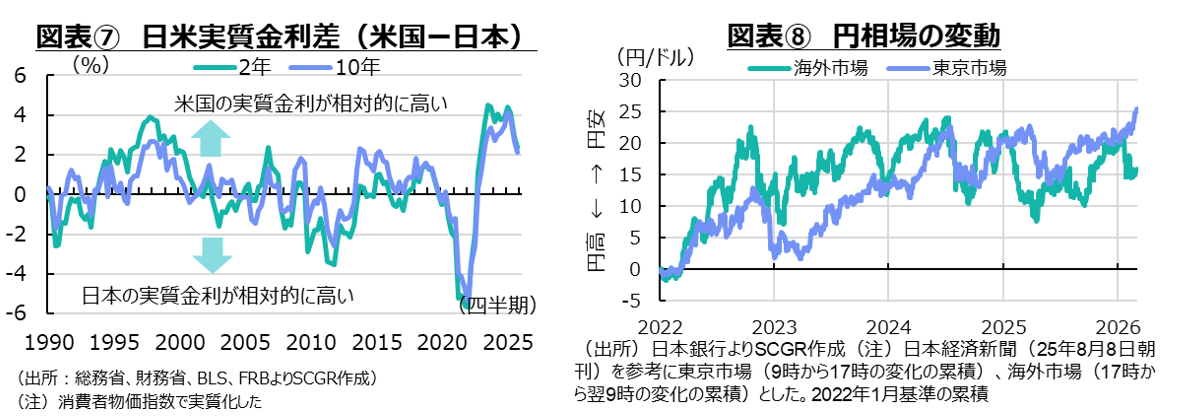

また、サービス収支を見ると、インバウンド消費などが含まれるヒト関連収支が黒字であるのに対して、いわゆるデジタル赤字や変額年金などの保険料などが含まれるカネ関連収支の赤字が目立っている(図表④)。デジタル赤字の最終的な支払先は米企業になるため、円安・ドル高圧力になりやすい。また、モノ関連(産業財産権)とデジタル関連(著作権等)に振り分けられる黒字を拡大させてきた知的財産権等使用料は、前者を中心に親子会社間の取引も多いため、他の取引と合わせて企業内で部分的に相殺されており、黒字額の見た目ほど実需として円高・ドル安圧力になっていないと考えられる。このように、米国企業とのデジタル取引の赤字拡大による円安・ドル高圧力の高まりや、黒字側の円高・ドル安圧力の低下の中で、サービス収支全体の赤字が年間で▲3.4兆円規模と高止まりしており、サービス収支の赤字額の見た目以上に円安・ドル高圧力が強まっている可能性がある。

第一次所得収支の黒字額は過去最高を更新してきた。しかし、それには実際の資金フローを伴わない海外現地法人の内部留保に相当する再投資収益(直接投資の収益の再投資と同額)が含まれている。それを除いて、簡便的にドル建て表記にすると、経常黒字はコロナ禍前の2010年代後半よりも少ない。また、変額年金などの元本部分は第二次所得収支に計上され、それが第二次所得収支の赤字拡大を通じて、経常黒字に下押し圧力をかけている。これらの結果、円建ての経常黒字の金額の見た目ほど実需は大きく、円高・ドル安圧力も強くない(図表⑤)。

その一方で、海外投資の動きも鈍かった。直接投資や証券投資などからなる金融収支を見ると、経常黒字に円安効果も加わって純資産は増加した(図表⑥)。この直接投資には収益の再投資が含まれるため、それを除いた上で簡便的にドル建て換算に調整すると、調整後の純資産の増加額は調整前から大幅に低下する。足元の純資産の増加は、コロナ禍前の2010年代後半よりも少ない計算になる。

また、証券投資に比べて、直接投資が増えると、資金回収の影響も低下している。直接投資は、海外現地で機械設備や工場になっていたり、運転資金として活用されたりしている。そのため、直接投資の資金を回収する難易度は、証券投資に比べると高いためだ。

こうしたフローの純資産の増加が、為替変動や株式や債券価格の変動が調整されたストックとしての対外純資産残高に加わって、翌年の対外純資産残高になる。この対外純資産の増加の見た目ほど、円買い・ドル売りの実需は強くなかった。この点が、2022年以降の円安・ドル高局面の背景にあり、今後も当面継続するトレンドと考えられる。

また、経済ファンダメンタルズとして注目されるものに、日米実質金利差がある(図表⑦)。今後の政策金利の方向については、日本の利上げ、米国の利下げと異なっている。そのため、先行きについて、円相場は円高・ドル安方向に働くとみられてきた。

しかし、そうした想定以上に、日本の利上げも米国の利下げも緩やかに進んだ。それは、投資家が日米実質金利差を活用した取引を行える時間を確保できることを意味した。それは、円相場が円高・ドル安方向になかなか修正されなかった一因として挙げられる。しかも、政策金利の水準自体は米国の方が高い上、物価変動を調整した実質金利でも、マイナスに沈んでいた日本に対して、米国はプラス圏を推移していたため、円資産の運用は機会損失をもたらす恐れがあった。このように、日米実質金利差は円高・ドル安方向に円相場を動かすことができなかったと考えられる。

以上のように、経済ファンダメンタルズを見ると、対外純資産残高の増加などから実需の円高・ドル安圧力は存在しているものの、中身の変化からその圧力が弱かった。また、日米実質金利差の縮小から円高・ドル安への修正期待はあったものの、その実現が想定以上に後ずれしたため、円安・ドル高圧力がかかってきたことは事実だ。

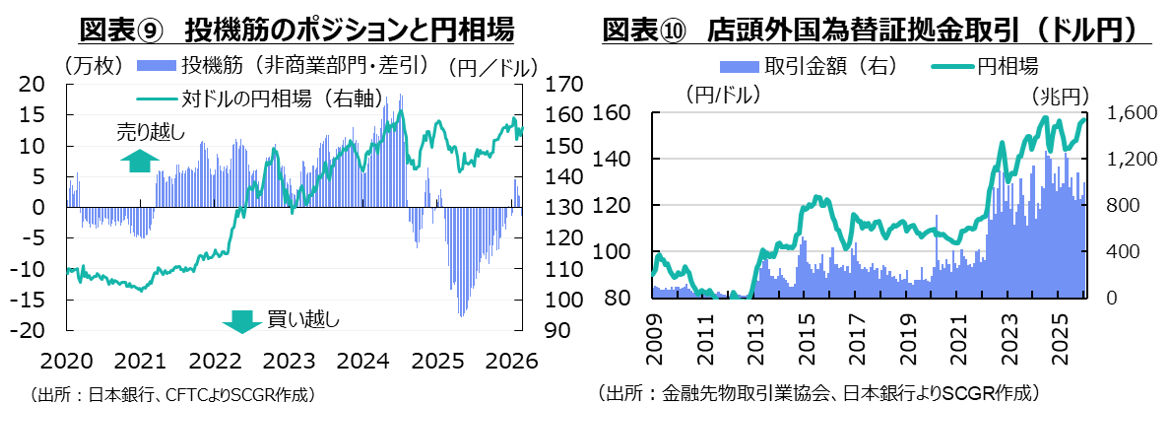

しかし、過去を振り返ると、それらが円相場を1ドル=150円台で安定させるほどの円安・ドル高圧力だったのかという疑問が残る。別の力が円安・ドル高圧力を強くかけている可能性も考えられる。そこで、日本経済新聞(2025年8月8日朝刊)を参考に、円相場の変化を東京市場(9時から17時)の変化と海外市場(17時から翌9時)の変化に分解してみた(図表⑧)。足元にかけて、海外市場で円高・ドル安が進む一方で、東京市場で円安・ドル高が進んでいる。海外市場で多いとみられるいわゆる投機筋の動きからも、円売り・ドル買いに大きく動いていない様子が確認できる(図表⑨)。

また、日本の投資家のうち外国為替証拠金取引(FX)に注目すると、取引金額の増加と円相場の円安・ドル高への動きが連動してきた(図表⑩)。取引金額は2022年1月の356兆円から9月の1,098兆円まで約3倍まで増加し、その後も高水準を推移している。月末建玉残高は2022年以降、円買い越しに振れる月も増え、売り越し幅も縮小してきた中でも、2025年通年では円売り越しの状態を保った。この取引金額の大幅な増加を踏まえると、円安・ドル高圧力になっていた可能性が高い。

しかも、金融先物取引業協会によると、FX投資家の実質的な資産(証拠金、評価損益、金利差収入の合計)とされる「顧客区分管理必要額」は2025年に202億円となり、比較可能な2015年以降で初めてプラスになった。その2025年の成功体験から、今後も円安・ドル高の予想が続き、それが東京市場の円安・ドル高圧力の一部になっている可能性がありそうだ。

3.先行きは不透明、見逃しているリスクに注意

米国とイスラエルのイラン攻撃によって、状況は大きく変わった。特に、円相場にとっては、日本の貿易赤字の拡大、経常黒字の縮小が想起されやすいためだ。ただし、今後の展開は、期間とその紛争の広がり次第と言える。紛争は現在、必ずしも短期で収束する見通しになっておらず、範囲も中東地域に広がる動きも見られた。そのため、リスク回避の視点から、紛争が長期化し、影響の範囲が拡大する前提で、リスクを考えておく必要があるだろう。

特に、注目されているエネルギーについて、世界の原油や天然ガスの約2割が通過するホルムズ海峡の封鎖が長引くことで、エネルギー価格には上昇圧力がかかりやすい。日本の輸入する原油の9割程度が同海峡を通過している。エネルギー価格に加えてタンカーなど用船料、海上保険料の上昇などから、日本の港に到着する段階の価格が大幅に上昇する可能性も否定し難い。こうした中で、エネルギーの純輸出国になった米国と、輸入国の日本という構図も、為替市場では意識されやすくなっている。特に2022年の貿易赤字の拡大、円安・ドル高の進展が記憶に新しいこともあって、今回の紛争が貿易赤字の拡大を通じて円安につながり、さらにエネルギーの円建て価格の上昇に結びつくことが想起されやすい。そうなると、円相場は当面、円安・ドル高で推移すると予想される。

一方で、イランを巡る中東情勢に目を奪われがちであり、世の中で円安・ドル高継続という見方が広がる中で、それ以外の「見逃していたリスクを見逃す」ことが懸念される。エネルギー市場への影響という点では、中東情勢の緊迫化の方が重要かもしれない一方で、見逃していたリスクに直面した場合、資金フローが一気に逆流して思わぬ市場の混乱に巻き込まれる恐れもある。例えば、地政学リスクでは、ロシアのウクライナ侵攻は継続しているし、パキスタンとアフガニスタンの紛争、ベネズエラ動向など懸念されることは多い。また、海外では、金融規制が及びにくいシャドーバンキングの経営破綻が相次いでいる。例えば、2025年9月にサブプライム自動車ローンの米トライカラー・ホールディングス、2026年2月には住宅ローン会社マーケット・フィナンシャル・ソリューションズの経営破綻が報じられている。その他にも予備軍がいるとみられており、金融市場にリスクが広がっているという見方もある。

日本でも、社会保障国民会議では食品を中心とした消費税減税や給付つき税額控除などの議論も始まり、財政悪化懸念がくすぶっている。足元の原油価格の上昇などから、さらなる物価上昇が懸念される中で、ガソリンや電気・ガス補助金の延長・拡充などが実施されれば、それらも財政悪化懸念に拍車をかける恐れがある。また、円安・ドル高と日本の金利上昇が、米国の金利上昇に波及し、米財務省がレートチェックに動くなど、その影響力も軽視できない。

円相場は当面、円安・ドル高方向で推移すると予想される。こうした中で、あまりに円安・ドル高に振れれば、政府の円買い・ドル売り介入もあり得る。しかし、それは時間を買う行為であり、円安・ドル高トレンドを変えるものではない。先行きは依然として不透明である中で、米国・イスラエルのイラン攻撃とそれに伴うエネルギー価格の上昇に目を奪われがちだ。しかし、市場が円安・ドル高予想一色になっているときだからこそ、その他のリスク要因にも注意を払う必要がある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月9日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.