届きそうで届かないデフレ脱却

日本経済はまた一歩、デフレ脱却に近付いた。消費者物価指数は2022年4月から2025年12月まで前年同月比2%を上回ってきた(図表①)。2026年1月の上昇率は+1.5%へ縮小したものの、それはガソリンの暫定税率廃止や政策効果が混じった結果であり、物価上昇は継続している。実際、総務省によると、1月のエネルギーは消費者物価指数をガソリンの暫定税率廃止などから▲0.35ptほど押し下げた一方で、ガソリン補助金などの反動から0.27pt押し上げられていた。これまでの物価高騰局面でガソリンや電気・ガス代補助金などが断続的に実施されてきたため、政策効果による変動が物価の実態を見え難くしているものの、物価上昇が継続していることは事実だ。

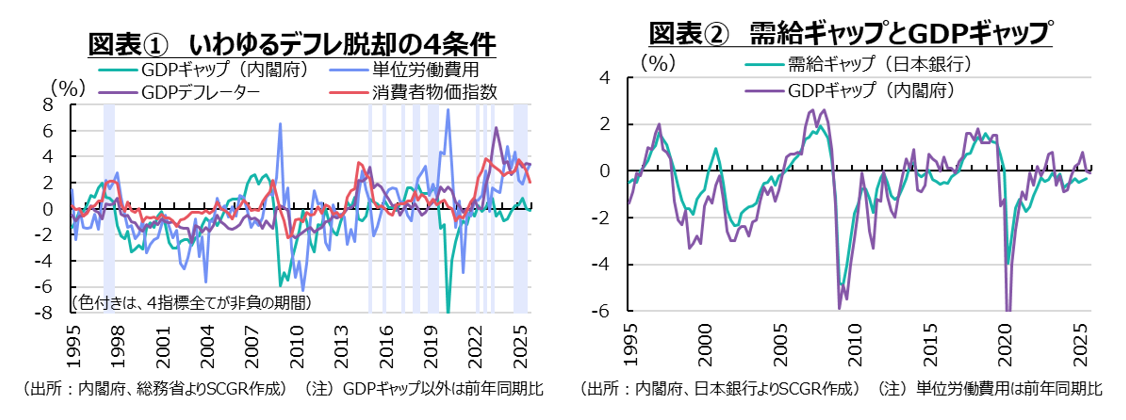

デフレ脱却を考える上で消費者物価指数以外に注目されている経済指標として、GDPに対応する物価指数であるGDPデフレーター、実質GDP1単位あたりの雇用者報酬である単位労働費用、経済全体の需給バランスを表すGDPギャップの3つがある。これらは、消費者物価指数と合わせて、いわゆるデフレ脱却の4条件として知られている。内閣府は、総合的に判断する姿勢を示しているものの、2006年3月に示されたデフレ脱却の定義と判断において、これらの4指標が挙げられたこともあり、注目されている。

GDPデフレーターは2022年Q1からプラスに転じ、一時期0.0%と横ばいを挟みながらも、2025年には前年同期比3%超で上昇してきた。また、単位労働費用も2022年Q1からプラスに転じてから、2023年Q1を除いてプラスが続いている。これには、歴史的な賃上げなどが反映されている。

こうした中で、いわゆる4条件を満たす上でGDPギャップが残った。内閣府試算のGDPギャップは2022年Q2にプラス(需要超過)になったものの、2023年Q3から2024年Q3にかけてマイナスになった。2024年Q4に再びプラスに転じた後、2025年Q3にはゼロ%、Q4には▲0.1%と小幅マイナスにとどまった。もっとも、足元で勢いを欠くとはいえ、ゼロ%近傍である上、法人企業統計調査の結果を踏まえると2025年Q4の実質GDP成長率が上方修正され、GDPギャップもプラスになる可能性がある。そのため、いわゆる4条件は足元でおおむね達成されているとも言える。なお、GDPギャップと同様の指標である日本銀行試算の需給ギャップでは、マイナスが続いている(図表②)。内閣府と日本銀行の試算では計算方法などに相違があるものの、この需給ギャップもゼロ近傍のマイナス圏を推移しているため、大幅な需要不足が存在しているわけではない点は一致している。

内閣府によると、デフレ脱却とは「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」を意味する。月例経済報告でも、現在は「物価が持続的に下落するデフレの状態にはない」と判断されている。その一方で、「デフレに後戻りしないという状況を把握する」ことが道半ばになっている。言い換えると、過去から現在にかけて物価が上昇してきた一方で、現在から将来にかけて物価上昇が継続することについて確からしさを持てないということだ。

もちろん、これまでの物価上昇が食料やエネルギー価格によるところが大きいため、持続的ではないという見方もありうる。物価が上昇しない社会的な慣習が一部に残っていることも否定できない。しかし、賃金上昇を背景にサービス価格も上昇しており、長年足踏みしていた民間家賃も上昇に転じており、変化が着実に生じていることも事実だ。過去の物価上昇に引きずられるとはいえ、企業や家計の期待インフレ率も上昇してきた。企業は原材料や人件費の上昇を、販売価格に転嫁することに、前向きな姿勢を保っている。独占禁止法や中小受託取引適正化法など、法制度からも価格転嫁を促す動きも整備されてきた。さらに2026年度の春闘でも、引き続き高めの賃上げが予想されているため、2026年以降のサービス価格の上昇も見込まれる。そうなると、賃上げ効果が続く1年間の少なくとも2027年初めにかけて物価上昇が継続すると予想される。

ただし、足元では米国のイラン攻撃などもあり、先行き不透明感が強まっている。原油や天然ガスなどエネルギー価格の上昇から高めの物価上昇とともに、その負担などから景気減速も想起されやすい。それらの継続期間や影響の広がり次第ではあるものの、GDPギャップが再びマイナス幅を拡大させる恐れがあるため、「デフレに後戻りしないという状況を把握」できないという判断になるのだろう。

デフレ脱却宣言は、すでにインフレであるため、実体としてあまり大きな意味がないのかもしれない。しかし、日本経済が長年の停滞から脱して、次の段階に移行した象徴の1つになるだろう。そうした点において、宣言には意味があると考えられる。しかし、日本経済はデフレではない状況にあり、デフレ脱却にまた一歩近づいたものの、デフレ脱却は届きそうで届かないものになりつつある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.