商品:世界のアルミ生産動向(2022年5月)

中国で増産、中国以外では5か月連続減産

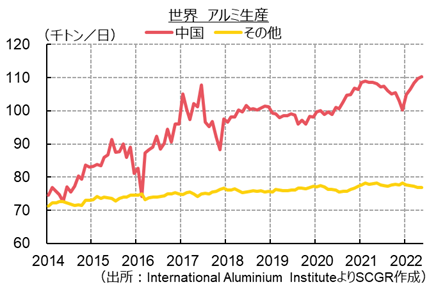

国際アルミニウム協会(IAI)が6月20日に発表したアルミニウム生産統計によると、2022年5月の世界の一次アルミ生産は580.5万トンと、前年同月比で0.4%増加。前月と比較しても、5月は日量18万7,300トン(年換算で約6,830万トン)となり、4月の日量18万6,700トン(年換算約6,810万トン)から増加した。

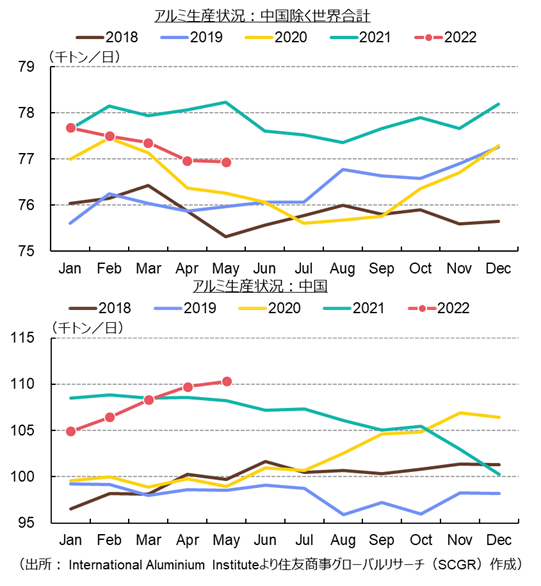

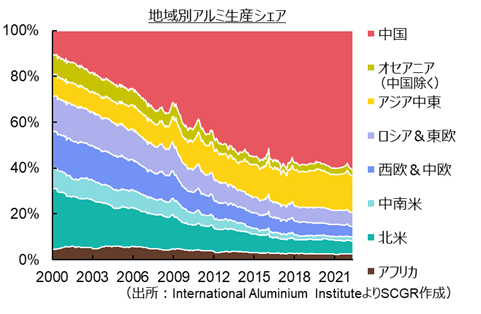

ただ年初からの傾向を見ると、中国で増産、中国以外の国・地域では減産と、対照的な動きとなっている。中国は2021年央から電力不足に陥り減産となったが、電力事情が改善するなかで、ここ2か月は過去最高の生産量を記録している。他方、エネルギー不足が顕在化している欧州や豪州で生産の落ち込みが目立つ。世界のアルミ生産に占める中国のシェアは5月には58.9%と、再び2017年のピークに近づいている。

地域別

中国の生産量は5月に月間342万トン(年換算4,030万トン)と過去最高を更新した。2021年12月の生産量が月間310.9万トン(年換算3,660万トン)だったのと比べると生産回復ペースは極めて速い。2021年第2四半期には水資源が豊富な雲南省の渇水で水力発電量が低下し、第3四半期以降は石炭供給も逼迫して電力危機に陥ったことが記憶に新しいが、2022年は石炭の増産と水力・風力・太陽光発電量の増加で電力供給が改善したほか、新規製錬所の稼働も増産につながったようだ。年内に内モンゴルでも新たな製錬所が新規稼働を予定しているという。

2021年末以降、中国政府は鉱山会社に石炭増産の大号令をかけ、電力危機の再発防止に努めている。ところが、中国北部が熱波に見舞われ電力需要が急増していることなどで、電力供給を巡る不安が再燃しつつある。このことは、内需低迷やアルミ価格低下・コスト上昇によるマージン低下と相まって、今後の生産に対する下振れリスクとなる。

また、生産能力が中国政府が定める年間4,500万トンの設備容量上限に近づきつつあることも、中長期的には生産の伸びを抑制する要因となる。

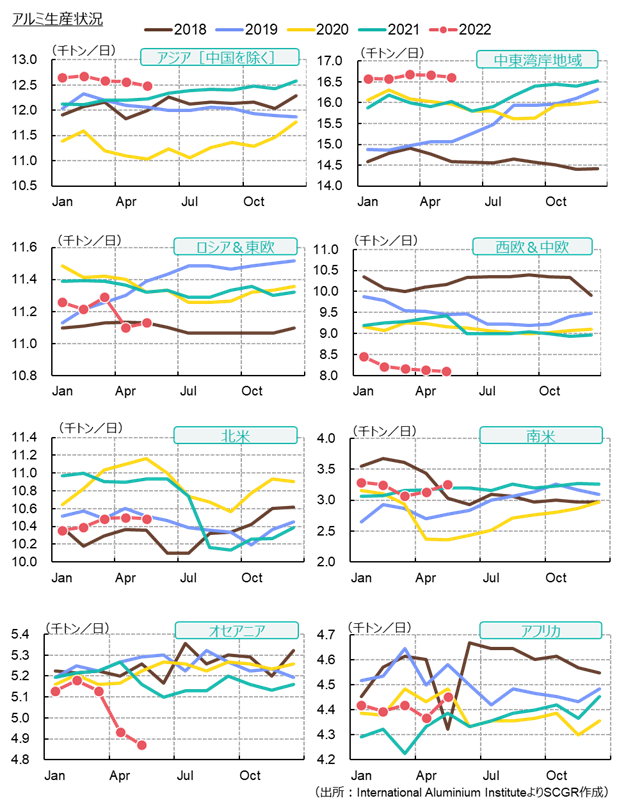

中国を除く世界全体でみると、5月の生産量は月間238.5万トン(年換算2,808万トン)と、5か月連続の減少となった。日量ベースでは2020年11月以来の低水準となっている。落ち込みが大きいのはエネルギー危機に見舞われている西欧・中欧地域で、5月は前年比で▲14%減となった。ロシアを含む東欧地域の減少は小幅にとどまる。この地域では、ルーマニア・モンテネグロ・スロバキアで減産となっているもようで、ロシアの生産は比較的堅調を維持しているようだ。ロシアのウクライナ侵攻後、Rusalはアイルランドや豪州からのアルミナ調達が難しくなったが、代替として中国からのアルミナ調達を増やし、生産を継続しているものとみられている。Rusalは2021年12月にシベリアに新たにTaishetアルミ製錬所をオープンし、水力発電を用いて低炭素アルミを生産していることから、この増産が東欧の他地域の減産を相殺している可能性もある。

南米やアフリカでは生産量は下げ止まり、底堅く推移している。

豪州では新型コロナウイルス「オミクロン株」の感染拡大に伴うサプライチェーンの混乱や労働力不足に直面してきたが、ここに来て電力不足の影響が懸念されつつある。豪州の電力業界も石炭火力発電所を閉鎖し、再生可能エネルギーへのシフトを進めてきたが、現在は石炭火力発電所の計画外停止と国際的なガス需要急増に伴う国内ガス在庫の減少、冬の寒波による電力需要の増加などが重なり、卸売電力価格が急騰するなど混乱が生じている。豪州のアルミ製錬所は長期契約で電力供給を確保していることから製錬所の操業は継続しているが、電力会社の要請でピーク時間帯に一時的に稼働を下げた例もあったようだ。電力危機が長引き生産コストの上昇が製錬所のマージンを圧迫する事態となれば、減産リスクが高まりかねない。

今後の注目点

2021年半ば以降、アルミ市場は世界的なエネルギー危機による減産と欧米の需要回復、サプライチェーンのボトルネックによりタイト感が強まっていた。2022年2月のロシアのウクライナ侵攻後はLME市場のボラティリティも高まり、3月にLMEアルミ価格は一時4,000ドルを超えるに至った。しかしこれと前後して、中国では新型コロナウイルス感染拡大に伴い制限措置が強化され、増産ペースが需要の伸びを上回ったことから、中国から国際市場へのアルミ輸出が増加。また、欧米でもインフレ高進や金融引き締めによって景気減速感が強まり、短期的には需給緩和の方向に目が向きつつある。LME価格は6月半ばに2,500ドルを割り込んでいるが、エネルギー価格は高止まりしており、年後半は減産リスクも高まってくる。 米国では6月22日、Century Aluminumがエネルギーコスト急騰を理由にHawesville製錬所の休止を決めている。

中国・豪州・西欧のみならず、北米・インドなど世界各地で異常気象やエネルギー不足が深刻化している。中国には、国内の新規製錬所の稼働・増産と需要低迷による輸出継続と、需要不振・電力不足による減産の双方向のリスクがある。

なお中国は近年、過剰生産能力と温室効果ガス排出量を削減するため、国全体のアルミ生産能力に年4,500万トンの上限を設けている。かつてのような中国の大量生産・大量輸出の時代は終わったものと捉えられているゆえんだ。実際、2018-20年には生産量は伸び悩み、2020-21年は経済再開に伴う需要増と国内減産を受けて輸入量が増えるなど、2017年以前の傾向とは異なっている。このため、現在の大量輸出のトレンドが定着するとは思われない。また、世界的なエネルギー危機と脱炭素の取り組みの中では、中国以外でもアルミ製錬能力の増強に制約が生じる。EVなどでアルミ需要の拡大は続くため、構造的な供給不足に陥るとの見方が多いが、この中長期的なシナリオ自体は変わってはいない。

ロシアのウクライナ侵攻後、特に欧州ではエネルギー安全保障が喫緊の課題になっているが、EUは気候変動対策を追求する姿勢も崩していない。 アルミは「電気の缶詰」と呼ばれるほど製錬時の電力消費量が多く、新技術や再生可能電源をベースにした「グリーンアルミ」を選好する潮流のなかで、いまだ石炭火力が主流の中国からのアルミ輸入が続くことは排出量削減という意味でも、供給安全保障の意味でも、EUにとって好ましくない。現在の状況に対し、気候目標と供給安全保障を両立する上でどのような策を打ち出してくるのかもこの先の注目点となる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.