コモディティ・レポート 2015年3月 ~需給相場に回帰~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

◇ 国際商品市況:2015年1月に金・銀を除く大半の商品が下落したのとは対照的に、2月は方向性に乏しくまちまちな推移となった。ドル高、原油安、デフレ圧力の増大を背景とする商品価格の水準切り下げを前月までに一定程度織り込み、2月は個別商品の足元のファンダメンタルズを反映する需給相場であったとも換言できる。

◇ 例えば、ブレント原油・石油製品が前月比2桁の上昇率を記録したのに対し、WTIはほぼ横ばい。米国石油掘削リグ数減少・中東・北アフリカ諸国の政情不安が価格を下支えした一方、米国原油生産水準の高さ、製油所スト、米国内在庫過剰に対する懸念でWTI原油は軟調推移が続いた。また、銅は生産障害の頻発を受け見直し買いが入る一方、その他非鉄金属は弱含んだ。農産品では大豆がブラジルのトラック業界のストライキ発生および米国産の需要堅調でじり高推移の一方、トウモロコシや小麦はレンジ内でもみ合った。

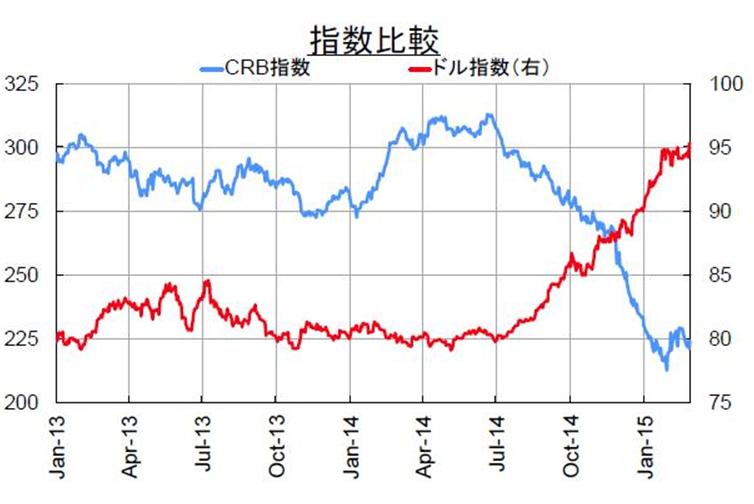

◇ 為替市場でも、米国の年央利上げ開始をおおむね織り込み、ドル高一辺倒の地合いは幾分変化している。2月に入っても、豪州・デンマーク・スウェーデン・インドネシア・トルコなどが利下げを実施、特にスウェーデンは欧州中銀・スイス・デンマークに追随しマイナス金利を導入したことから、これらの通貨は弱含んだが、ドル円は日銀の追加緩和期待を背景に2月半ばに120円台を回復したものの、「一段の追加緩和は日本経済にとってむしろ逆効果との見方が日銀内で浮上」との一部報道を受けて小反落。欧州では、ギリシャ救済策をめぐる協議の行方をにらんでユーロは一進一退の末、欧州中銀のQE3月開始が近づくにつれ下値を切り下げたが、相対的に好況な英国のポンドは上昇。オセアニアでは資源ブーム後の調整が長引く豪州と乳製品輸出が好調なニュージーランドの景況格差から、豪ドルとNZドルが等価に迫りつつある。中国は旧正月要因から小動きだったが、昨年11月の利下げ、2月4日の預金準備率引き下げに続き、3月1日には追加利下げを実施。需要低迷とデフレリスクに対する懸念が根強い中で、中国人民元は1ドル=6.27元台と2012年10月以来の安値を付けている。

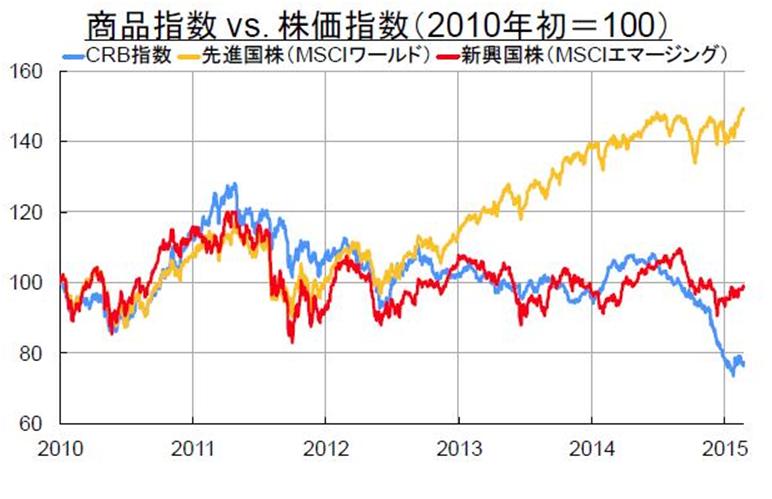

◇ 世界的な金融緩和と業績期待を背景に、イールドを求める資金は株式市場に流入。米国・ドイツ・英国・インドネシア・フィリピンなど、世界各地で史上最高値を更新する動きとなった。日本では公的年金を運用するGPIF(年金積立金管理運用独立行政法人)に続き、ゆうちょ銀行も従来の国債から株式投資割合を増やすと報じられており、日経平均も約15年ぶり高値に達している。また、欧州中銀の国債購入策開始を前に、10年債利回りはスペイン・イタリア・ポルトガルなどでも1%台と米国債利回りを下回り、商品市場でも年後半以降の価格上昇が期待される原油に対してはETFを通じた資金流入が見られる。

◇ このように、足元で投資先選別の傾向は見られるが、金融相場の色彩も極めて強く、経済指標の悪化や政策当局の動向、イベントリスクなどが調整を促す可能性もある。中国では3月1日発表の製造業PMIが2か月連続で景況の境である50を割り込むなど、景気減速感が強いが、間もなく開幕する全国人民代表大会(全人代)と全国政治協商会議に注目が集まる。また欧州ではEUの8か国で今年選挙が予定されるが、反緊縮・反EU機運もくすぶり続けている。 商品市場でも、需給や価格の急回復は見込まれていない。特に原油価格の反落は金融市場全体のセンチメントを悪化させかねず、依然として調整リスクには警戒が必要だろう。

◆ 原油(ドル/バレル)

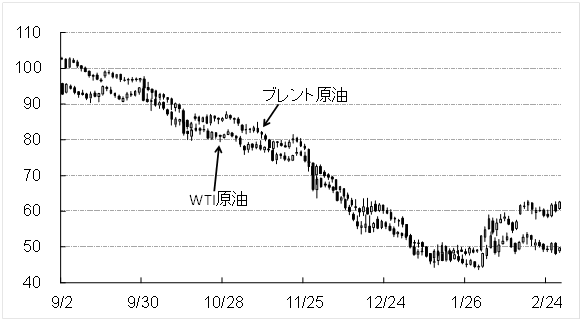

2月は中東における供給制約から大幅上昇したブレントに対し、米国内の在庫増が重石となったWTIは50ドルを挟んだもみ合いに始終した。需給バランスが改善していない状況下における足元の価格上昇は一時的なものであり、再び弱含みに転じると考える。需要面では、油価下落によるマージン改善で米・欧・アジア全域の製油所の稼働率が上昇している点はプラス要因だが、ドル高、中国の景気減速、新興国における燃料補助金の削減を背景に、期待されている年後半の需要回復に懐疑的な見方も増えている。

◆ 金・白金(ドル/トロイオンス)

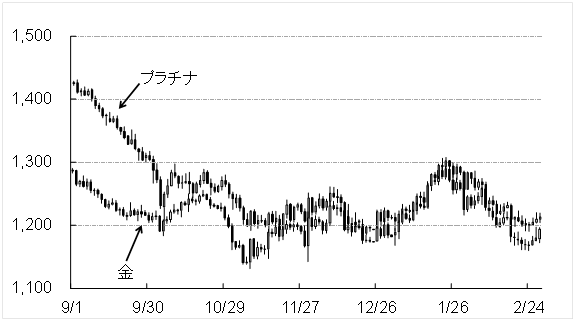

2月は前月の上昇に対する調整局面。良好な米1月雇用統計を受けたドル金利上昇、春節期間中の中国需要停滞、世界株高で金投資妙味は相対的に低下しており、商いは低調。プラチナの地合いはさらに弱く、今年に入り金とプラチナの価格が再逆転。主要消費地である中国・欧州の景気低迷、2014年1-6月の南ア鉱山スト後の生産復旧、地上在庫過多などが嫌気されている。南アの白金生産企業の決算では設備投資削減・資産売却・生産性向上などの方策が相次いで発表されている。

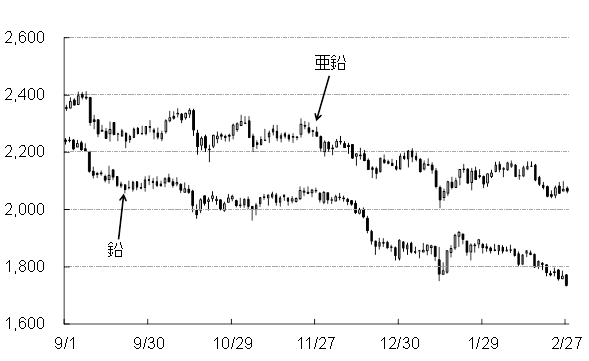

◆ 鉛・亜鉛(ドル/トン)

ILZSGによると、2014年の世界需給は鉛・亜鉛ともに供給不足だったが、年後半以降は世界的な景気悪化に加え、青島港不正融資事件を発端とする中国からの余剰玉輸出で需給は急速に緩み、結果として不足幅は2014年10月の秋季会合時の予測を大きく下回った。今年以降、Century(豪)、Lisheen(アイルランド)など大規模鉱山の閉山が予定され、先行きの供給逼迫に懸念はあるが、足元は調整色が強い。冬季需要が低調な鉛は、投機筋の売りも手伝って5年ぶり安値圏に下げ、亜鉛との値差を広げている。

◆ 粗糖(セント/ブッシェル)

ドル高による米輸出環境の悪化が圧迫材料となり、500セント以下の安値での値動きとなる見通し。2015年2月から導入されたロシアの輸出税で小麦輸出高は大きく減少したものの、相場は織り込み済みであったこと、世界供給も潤沢であることから大きな混乱はみられなかった。作柄懸念については、ロシアの乾燥天候による冬枯れが深刻化しており、生産高は前年比15%減の50百万トンに落ち込む可能性が指摘されている。

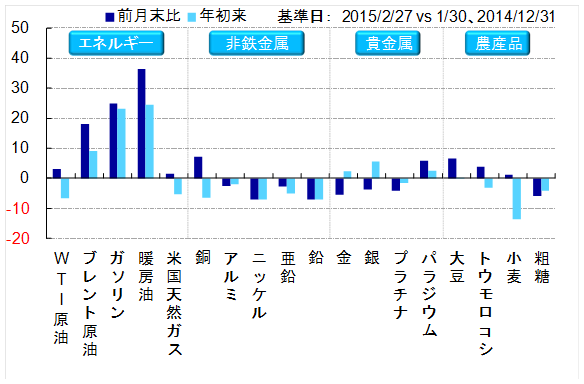

◆ 主要商品年初来騰落率(%)

◆ ロイタージェフリーズCRB指数

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.