コモディティ・レポート 2015年7月・8月合併号 ~本格反転の兆し見えず~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

◇ 2015年も折り返し地点を過ぎたが、国際商品市況は依然として底値探りの推移を続けている。原油相場は2015年第1四半期に記録した40ドル台の安値からの自律反発が一服し、近年の100ドル台に遠く及ばない水準から再び弱含みに転じている。鉄鉱石・非鉄金属・白金族等は6月から7月にかけ、軒並み金融危機後の安値を更新した。穀物相場は天候要因から6月に価格が急騰したが、売り越しに回っていた投機筋の買い戻しによる安値是正の側面が強かった。

世界経済の減速、ドル高、在庫過剰など、商品市場には懸念材料が依然として山積しており、相場の本格反転の兆しは見えない。生産国通貨安・エネルギーコスト低下・生産性の向上等により生産コストも低下しており、商品相場は長期低迷期入りしたとの見方も少なからず聞かれる。また、6月以降は想定外の事象が頻発し、相場展開は慌ただしさを増しているが、これらの要因は2015年下期の相場においても波乱要因となる可能性が高い。

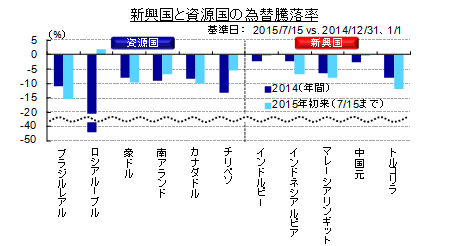

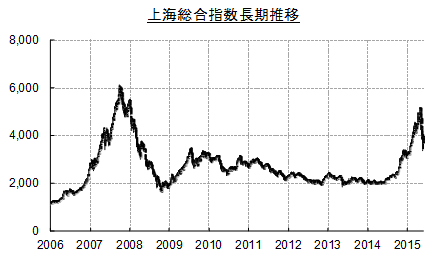

中国:中国の株式市場は半年足らずで2倍の水準に急騰後、6月半ばの高値から1か月足らずで3割急落した。もともと、金融緩和や信用取引解禁、上海香港相互乗り入れなど、政府による強い後押しに支えられた官製相場だったが、急騰には急落が付き物でもあるため、調整安自体はサプライズではない。しかし、相場が急降下に転じ、不安心理が市場を覆い尽くした際に中国政府が行った市場介入は、市場原則も無視した驚くべきものだった。商品相場に飛び火したパニック売りはファンダメンタルズとはかけ離れたものだ。今後の実体経済・商品需給への影響としては、追加金融緩和措置による景気浮揚効果と、株式取引に失敗した投資家の消費意欲の低下とのバランスを探ることになる。ただ、中国政府が2013年三中全会で「資産価格の決定では市場に決定的役割を担わせる」と公言したにもかかわらず、今回突如ルールを変更し公然と市場介入を行ったことで、中国が推し進める構造改革に対する信頼感が損なわれ、海外からの投資手控えの遠因となりうるなどのマイナスの影響も考えられる。

債務危機:ギリシャは6月末、IMFへの債務返済を行わず、土壇場になって、新たな支援策の条件となる緊縮を含む改革案受諾の是非について国民投票実施を発表。7月5日実施された投票は予想外の大差で否決されたが、結果的にギリシャは改革案を受け入れるなど、情勢はめまぐるしく変化した。また、ギリシャの陰に隠れているウクライナの公的債務問題も無視できない。ウクライナに関しては大口債権国のロシアとの対立という地政学的リスクが絡んでおり、多額の債務返済期限を迎える年末にかけ問題が深刻化する可能性がある。

イラン核協議:欧米6か国とイランは7月14日、イランの核問題を巡る協議で最終合意に達した。イランの合意条件順守と引き換えに、イランに対する経済制裁措置が解除される。市場では、既に供給過剰の原油市場にイラン産原油が出回ることによる価格低迷長期化懸念と、イランへの新たな商機への期待とが交錯している。しかし、今回の合意実現のためには、米国とイランの双方が国内の政治的反対を克服する必要があり、またイランの秘密裏の核開発が発覚した際に「スナップバック」条項で制裁再開の可能性も残る。中東のパワーバランスへの影響も必至で、商品市場に与える影響に対する示唆は単純ではない。

米国金融政策:米FRBの金融正常化の一歩として利上げ開始が予想されるが、その実施時期・ペースに関する見方は極めて交錯しており、9月・12月会合では実施・見送りのいずれの場合にもサプライズと捉えられうる。IMFは7月世界経済見通しで2015年の世界成長率予測について、2014年実績を下回る3.3%に引き下げたが、金融市場の混乱をリスク要因に指摘。IMFは再三にわたり、米国の拙速な利上げは景気下振れリスクになりかねないとして警告している。

◆ 原油(ドル/バレル)

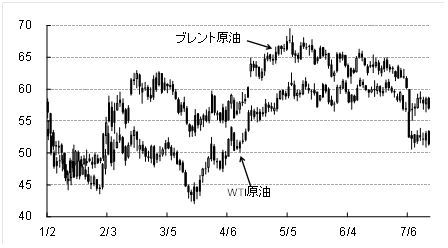

7月はギリシャ国民投票、中国株式市場の下落、米石油掘削リグ数の半年ぶり増加などをうけ2か月ぶりにレンジ相場を下抜けた。引き続き、夏場の原油需要期においても日量200万バレル近い供給過剰が見込まれることから、軟調推移を予想する。供給面では、サウジ・クウェート、UAEが6月に過去最高の生産量を更新し、市場シェア確保の方針を継続。需要面では石油製品在庫の増加が、製油所のマージン低下を招く可能性があるとして警戒される。

◆ 金(ドル/トロイオンス)

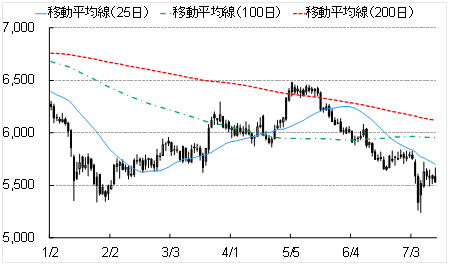

ギリシャ債務問題・中国株パニックでも金価格は上がらず。「Grexit」の場合にもユーロ圏全域への危機波及リスクは小さいとして、金融危機リスクを織り込む動きは乏しく、米国利上げやドル高に投機筋の関心が集まった。中国投資家の関心は株に向かっている。需要不足で金相場の地合いはなお脆弱。2014年以来のレンジ下限から反発力鈍ければ、レンジ下抜けの可能性も高まっている。

◆ 銅(ドル/トン)

足元の需給バランスは余剰、増産進展と中国需要の低迷で値動きは鈍いが、中国投機筋が株買いの見合いで売りに回っていた上海銅先物の買い戻しに動いたと見られることで、他の非鉄商品に比べ下落幅は限定的だった。これまでに講じられた景気支援策の効果浸透で年後半の需要回復が期待されたが、株価急落による景況感・信頼感の後退が強弱感を相殺し、価格上昇観測は弱まりつつある。

◆ 大豆(セント/ブッシェル)

米国の大豆生育上、最重要とされる8月の着鞘期の天候に問題が生じなければ、供給圧力から軟調推移を見込む。足元では、米国中西部の降雨で作付面積の減少や作柄への影響が懸念されており、8月の需給報告で作付面積の再調査結果が発表され、結果次第では相場に影響を与える可能性がある。米国需要は国内/輸出ともに好調だが、2014/15年期末在庫は2014年の大豊作で8年ぶりの高水準が予想されており、逼迫感はない。

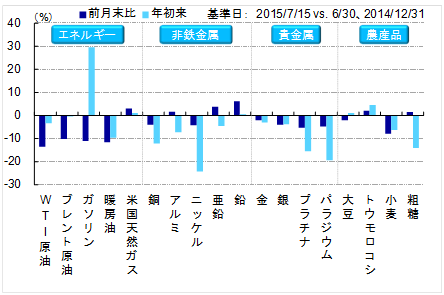

◆ 主要商品年初来騰落率(%)

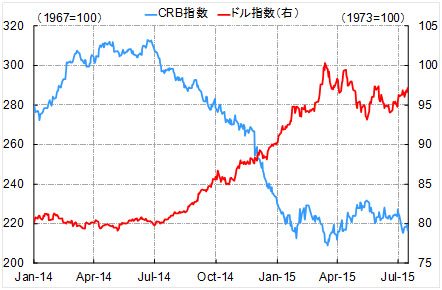

◆ ドル指数vs. CRB指数

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.