コモディティ・レポート 2015年9月号 ~波乱含みの夏~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

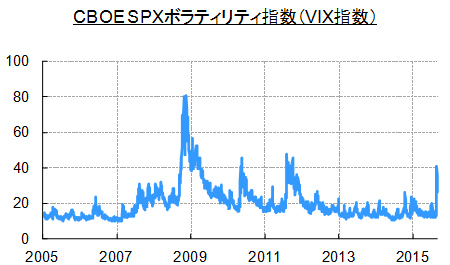

◇ 波乱含みの夏が終わろうとしている。しかし「波乱」が終わりに近づ安値を下回った。金融市場全般にボラティリティは上昇し、VIX指数は一時53.29とリーマン後をいたとはまだ言い難い。今夏、商品価格はさらに下落し、主要商品指数はリーマンショック後の除く最高値を記録した。政治経済面の不確実性の高まりが現在の相場を主導している。

◇ 世界経済の減速感はさらに強まり、長期停滞の懸念も現実味を帯びている。IMFは7月経済見通しで2015年の世界成長率を3.5%から3.3%に引き下げ、2016年を3.8%と予想したが、既に10月公表予定の最新予想ではさらに下方修正する可能性を示唆している。中国経済の減速はアジア諸国・資源国を中心に世界に幅広く波及し、先進国ではカナダが2期連続のマイナス成長、日本も景気後退の瀬戸際にある。新興国では「BRICS」のうちブラジル・ロシアは景気後退局面、南アフリカは第2四半期にマイナス成長に転じている。世界経済の「2016年に向け緩やかに回復」シナリオには黄信号がともり、大規模な財政出動でもなければ、商品需要には上振れより下振れリスクの方が大きい。市況改善を見込みコスト削減・キャッシュフロー維持を優先してきた生産者にも、いよいよ減産が求められる状況となりつつある。

◇ 米国経済は堅調で、年内利上げ開始が確実視される。米国の景気拡大は既に7年目に入っているが、過去に景気拡大期が10年を超えたことは一度もなく、将来の景気悪化に備え政策余地を作る意向もあるとみられる。しかし株式市場の乱高下、商品価格下落、ドル高、中国景気減速の深刻化の兆候などから、利上げ時期についてはFRB内でも意見統一に至っておらず、市場の不透明感を増幅している。8月下旬のジャクソンホール会合では各国当局者から既に利上げへの備えはできているとして迷わず利上げするよう促す発言も飛び出したが、借り入れコスト上昇による企業や政府への影響は完全には織り込まれていない。

◇ 中国経済は減速局面にあるが、これまでは「新常態」のキーワードの下、政府主導の構造転換・ソフトランディングが図られるとの楽観論が主流であった。しか し、7月以降の株価急落と政府介入、突然の人民元切り下げ、天津港爆発事故等を受け、欧米メディアの論調には「習近平主席の指導力に対する国際的な信認の揺らぎ」といったものが散見され始めている。8月11~13日にかけて行われた人民元切り下げは人民元国際化に向け市場実勢に近づけるための改革の一環と されたが、9月1日には人民元防衛策を強化するなど政策にも一貫性を欠き、中国は為替介入の資金確保のため米国債売りを行ったとの観測も加わって、中国の資金繰りに対する懸念もにわかに高まっている。困難な経済的過渡期にあって、9月3日に北京で行われる大規模な軍事パレードの象徴性は周辺国に不安を抱かせている。

◇ 今夏の商品相場の値動きは「下落」より「乱高下」が特徴的だったが、市場参加者の変化も一因に挙げられよう。米国では7月にボルカールールが完全施行され、銀行の自己勘定取引が禁止されたが、夏休み時期という季節性も影響し、市場の流動性低下・リスクテイカーの不在が如実に感じられた。こうした中でCTAや高頻度取引など無感情なシステム売買が存在感を増している。中国では過去2年の規制緩和を受けヘッジファンドが台頭しているが、実体や売買動向が不透明でさまざまな憶測を生んでいる。

現在の商品価格は生産コスト面から見て長期維持困難との見方から値頃感が生じている。ボラティリティは高まっており、相場急落に対する反発も相応に大きなものとなりうる。しかし既に大底を打ったとの実感は乏しく、当面は疑心暗鬼の相場展開が続きそうだ。

(出所:Bloombergより住友商事グローバルリサーチ作成)

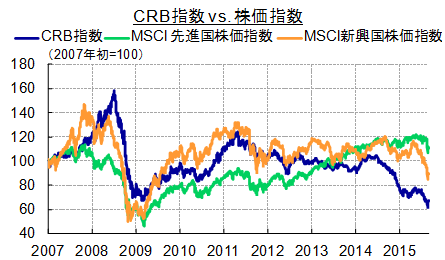

(出所:Bloombergより住友商事グローバルリサーチ作成)

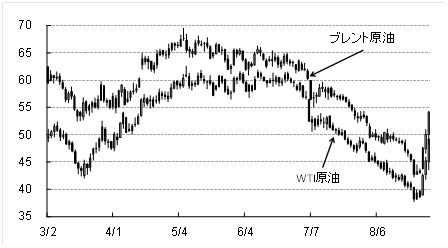

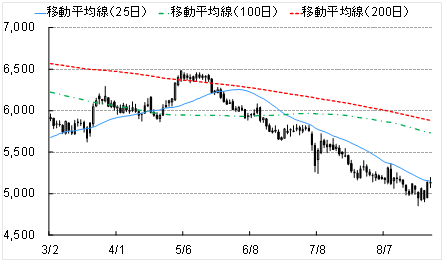

◆ 原油(ドル/バレル)

8 月の原油相場は原油需給が悪化しなかったにも関わらず世界同時株安などのマクロ経済の影響をうけ乱高下。9月の原油相場は、製油所が順次秋の定期修理に入ること、石油製品需要も夏場のガソリン需要が過ぎ、冬期の暖房需要までの端境期にあたることから、相場を押し上げる材料に乏しく軟調推移を予想する。 IEAは、供給過剰のピークは第2四半期までとしつつ、供給過剰解消は2016年末まで掛かるとの見通しを示しており、地合いの弱さは継続。

◆ 金(ドル/トロイオンス)

7 月半ばに急落したが、市場全般にリスクオフ姿勢が強まると先物に買い戻しが入り反発。ファンダメンタルズは弱含みでETF等への新規資金流入も限定的なため上値は重いが、インドでは祭礼需要、中国では株価再反落への失望と人民元安は短期的なサポート要因。米利上げを巡るコンセンサス不在から9月FOMC前 後には乱高下の可能性があるが、世界情勢の不確実性の高まりが下値を支えレンジワークを続ける見込み。

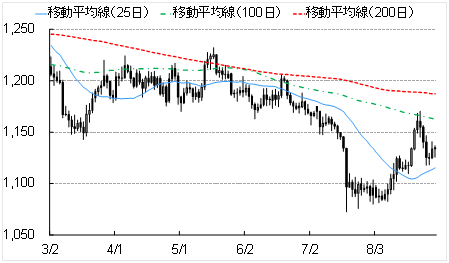

◆ 銅(ドル/トン)

6 年ぶりにトン5,000ドル割れ。ICSG統計によると2015年1~5月の世界銅需給はほぼ均衡、足元でも生産・需要ともに当初予測を下回って推移しており需給バランスに大きな変化は無い。短期的に投機筋の買い戻し等で反発余地はあるが、銅需給そのものより世界経済見通しが急速に悪化しており、中国の実体経済への懸念も増大。生産コスト対比でみた割安感もなく、積極的な買い材料に乏しい。

◆ 小麦(セント/ブッシェル)

世界的に需給緩和であることから買い材料に乏しく軟調推移を予想する。国際穀物理事会(IGC)は、黒海地域及びEUの作柄好調により、2015/16年度の小麦生産高を10百万トン増の7.2億トンに上方修正しており、エルニーニョによる豪州小麦の減少も吸収可能とみられる。米国小麦は引き続き黒海産小麦に輸出競争力で劣後する状況。

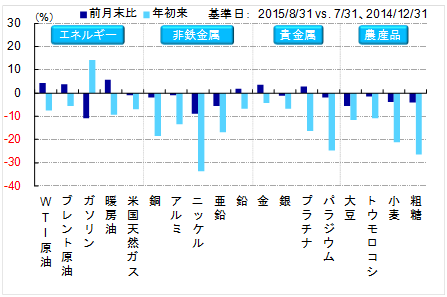

◆ 主要商品年初来騰落率(%)

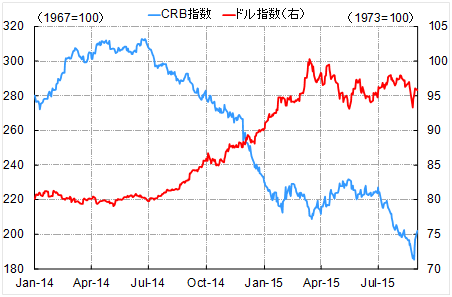

◆ ドル指数vs. CRB指数

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.