コモディティ・レポート 2015年10月号 ~資源安と債務問題~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

◇ 金融市場の混乱は9月も継続し、第3四半期は世界の主要株価指数・債券・国際商品・主要通貨の大半が下げを記録した。「恐怖指数」の異名をとるVIX指数は8月に金融危機後の高値をつけたが、9月もほぼ月を通じて20超の水準で高止まりした。6~7月の中国株バブル崩壊・8月の人民元切り下げと天津港爆発事故などは中国指導部の統制能力に対する信頼感を揺るがし、市場に動揺を与えたが、9月に入ると激震は中国にとどまらず広がりを見せている。

◇ 中国経済減速と金融市場の混乱を受け、世界経済・商品価格の低迷長期化(Lower for Longer)は既にコンセンサスとなりつつある。OECDやアジア開銀は2015年の世界経済見通しを下方修正、IMFも10月改定値で見通し引き下げを示唆する一方、S&PやMoody'sなど主要格付け機関は商品価格見通しを引き下げた。経済成長鈍化・米利上げを巡る不透明感から投資フローは逆回転を始めている。国際金融協会(IIF)によれば、新興国からの資金純流出額は今年5,400億ドル超と、1988年以来初めて資金フローがマイナスに転じる見込みだという。

特に、金融危機後の金融緩和・資源ブーム期に巨額負債を積み上げ、現在、収入減・借り入れコスト上昇・ドル高で債務負担増大に苦しむ政府・企業に焦点が当たっている。

S&Pは9月9日、ブラジルのソブリン格付けについて、財政悪化や政治混迷を理由に投資不適格級BB+に引き下げたが、これを受けて同国通貨レアル及びレアル建て国債の下げが加速した。財政、政治に不安を抱えるトルコ、南アフリカなどの通貨も軒並み最安値を更新し、インドネシアは投資資金誘致のため規制緩和などの緊急経済対策を発表している。サウジアラビアは財政赤字の穴埋めとイエメンでの戦費捻出のため過去半年で500~700億ドルの資金を海外資産運用会社から引き揚げたとされる。

石油ガスセクターでは巨額債務を抱えるブラジル国営Petrobrasがジャンク級に格下げを受けたほか、米国ではシェール企業大手Samson Resourcesが9月16日に連邦破産法を申請。銀行は春と秋に融資担保の再評価を行うことから、エネルギー価格低下で担保価値が低下した石油生産企業の資産繰りも注目された。鉱業セクターでは、S&Pが複数の鉱山会社の格付け見通しを引き下げたが、中でもスイスの商品取引・鉱業大手Glencoreについては同業他社より高い負債比率や独特のビジネスモデルを巡る不安が徐々に拡大し、9月末に証券会社のレポートというささいなきっかけで株価は暴落。株式・商品市場に少なからぬ影響を及ぼした。同社が換金容易な「現金同等物」と主張する膨大な商品在庫の存在も注目を集め、これらが市場に放出され長期にわたり相場を圧迫する可能性も警戒された。

◇ さらに9月末にはドイツの自動車大手フォルクスワーゲン(VW)のディーゼル車排ガス規制を巡る不正という大スキャンダルが発覚した。VWは近年、高成長の中国を中心に海外に積極投資を行い、急速に販売台数を伸ばしてトヨタと世界首位争いを繰り広げてきたが、燃費と販売拡大を優先するあまり、環境対応を軽視し意図的な不正を行ったことへの批判は強い。本件はVWブランドのみならず、ドイツ製造業・ディーゼル車に対する信頼を損ねかねない状況に発展し、欧州経済に悪影響を及ぼす可能性も排除できない。

◇ 米FRBは9月FOMCで利上げを見送ったが、その理由として本来FRBの2大責務ではない「海外情勢」を挙げた。低金利長期化によって過剰なリスクテイクという弊害が随所で顕在化しているが、米国でも9月自動車販売台数が年換算1,800万台ペースにも達する好調ぶりを示す一方で自動車ローン残高も過去最高の1兆ドル超にも達し、一部のローンについて融資審査の甘さや金利上昇時のリスクを懸念する声も散見する。一方、利上げによって既に不安定化した国際金融市場に打撃を及ぼす可能性にも懸念は強く、FRB内でも意見は真っ二つに割れている。決断できないFRBに市場のいら立ちは大きい。10月2日発表の9月雇用統計は予想を大きく下回ったことで、利上げ判断をさらに難しくしている。

◇ 第3四半期は悪材料が噴出したが、市場の下値耐性はわずかながらも増しつつあり、年末にかけては悪材料出尽くし感、季節性やチャートの形状から価格が持ち直しに転じる可能性は高まっているように見受けられる。しかしながら、市場の動揺を生んでいる要因は極めて構造的であり、市況の先行きを楽観するには時期尚早であろう。

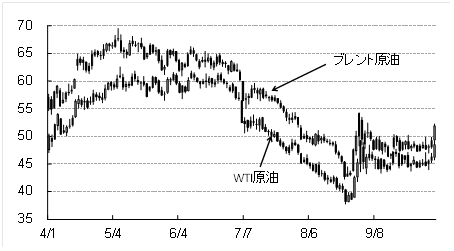

◆ 原油(ドル/バレル)

9月の原油相場は、8月同様、供給過剰が継続する環境下、相場の方向性を決定づける材料を欠き、極めて狭いレンジで推移した。OPECやロシアの生産意欲が高いため、供給過剰は継続するものの、アジアを中心とした底固い需要と米国の減産トレンドを契機に市場センチメントの改善も見られるため、ブレントは50ドルを超える価格推移も期待される。

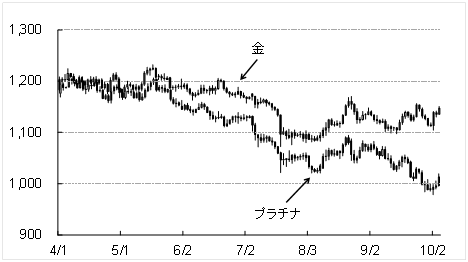

◆ 貴金属(ドル/トロイオンス)

金相場は米FRBの金融政策を巡る思惑で一進一退。9月FOMCで利上げ見送りの理由に「海外情勢」を挙げたことで判断が複雑化したとの思惑もあり底固い推移。白金はVWスキャンダル発覚を受け、欧州におけるディーゼル車のシェア低下が加速するとの思惑から投機主導で下げ幅を拡大したが、本件による白金需要への影響は見極めにくく、今後追加情報をこなしながら実需給を反映する動きに転じると予想される。

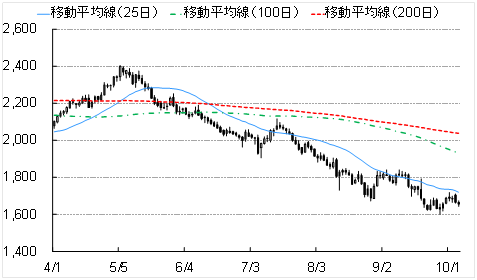

◆ 亜鉛(ドル/トン)

2013年以降相次ぐ大規模鉱山閉鎖による需給ひっ迫懸念から年央まで相対的堅調を続けてきたが、鉱石在庫は潤沢で中国の地金生産拡大が続く一方、需要は低調なため強気論調は後退。8月下旬以降、LME在庫が劇的に増加し、債務削減を急ぐ大手トレーダーが資金回収のため在庫を放出しているとの見方が浮上すると価格は大きく低下し、鉛との価格逆転も起こった。今後鉱石供給は引き締まりが見込まれ地金生産の動向が注目されるが、トレーダー在庫を巡る懸念は尾を引く可能性がある。

◆ 粗糖(セント/ポンド)

レアル急落の一服、ブラジル降雨による粗糖生産高の落ち込みをうけ、軟調地合いだった粗糖相場は9月最終週に上昇。

各調査機関が2015/16年度の世界砂糖市場の供給不足を予想していること、ブラジルでは降雨やサトウキビ畑への投資不足でサトウキビの糖度が過去10年で最低との見通しが出るなど、粗糖相場はタイト感が強まってきており、今後ボラティリティは高いものの小確りとした推移を予想する。

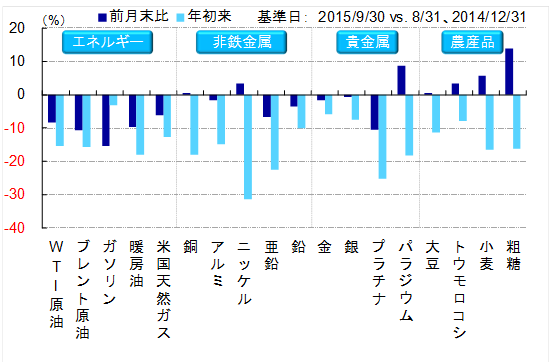

◆ 主要商品年初来騰落率(%)

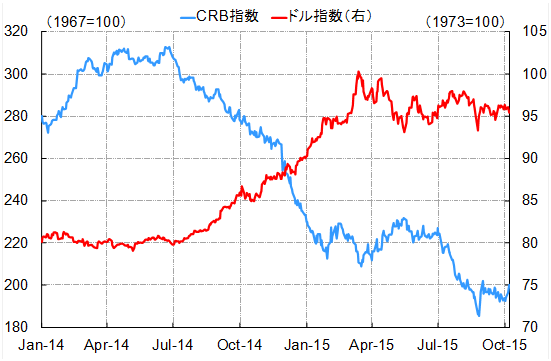

◆ ドル指数vs. CRB指数

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.