コモディティ・レポート 2016年4月号 ~薄氷の安定:第1四半期を終えて~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

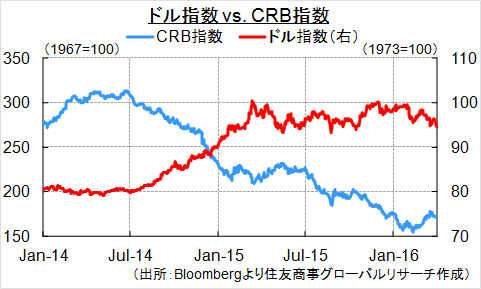

◇ 米国の利上げや中国経済の減速、原油安、欧州発の金融不安を受け、世界の金融市場は年明けから大混乱に陥った。この危機感は各国当局者にも共有され、市場安定化に向けた政策対応が相次ぎ打ち出されたことで、1~2月で相場はいったん底を打って持ち直しの動きへと転じた。主要産油国は2月以降、生産量凍結に向けた協議を開始。上海で2月末に行われたG20では「最近の市場の変動の規模は、その根底にある世界経済の現在のファンダメンタルズを反映したものではないと判断」しながらも、為替レートの過度の変動や無秩序な動きに釘を刺し、政策総動員で市場安定化を図る決意を示した。

当初、G20声明は具体策が無いとして市場は冷淡な反応だったが、その後中国は全人代で財政出動を、欧州中銀は政策会合で予想を超える規模の追加金融緩和を発表。米FRBは年内の利上げ見通しを2015年12月時点の4回から2回へと引き下げた。こうした流れの中で、凍り付いた市場心理は次第に解け始め、3月はドル全面安へと展開。原油や鉄鉱石は直近安値からの上昇率が50%超にも達した。米国株が期初から10%以上下げる場面を経て第1四半期をプラスで終えたのは、1933年以降で初めてのことだという。各国当局がG20で水面下の合意に達していたのではとの憶測が浮上するほどの急転回だった。

しかしこの上昇は総悲観の揺り戻しであり、今後はそれらの措置による実体経済や商品需給の改善度合いを見極める段階に入る。そしてすでに暗雲が立ち込めつつある。日本をとってみても、1月下旬に日銀がサプライズ緩和を実施したばかりだが、円高・株安基調は継続。物価見通しにも下振れ圧力が強まり、4月1日発表の日銀短観(3月)が大企業景況感の大幅悪化を示す中で消費増税延期や経済対策の有無に焦点が移る。中国全人代で打ち出された数々の政策の趣旨は「小康社会」実現に向けた構造改革であることは変わらず、失業や社会不安の問題、債務問題、共産党内の不協和音が改革推進のリスクとなる可能性も指摘される。

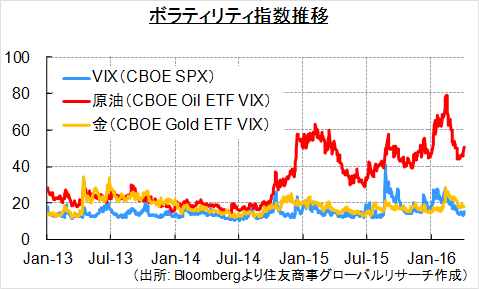

商品需給も悪化には歯止めがかかっているが、改善に転じたとまでは言えない。需要は季節要因による押し上げはあっても、回復はまだら模様。イラン・リビアを除く主要産油国は1月産油量での凍結に向けた調整を進め、原油需給改善期待を高めてきたが、4月19日予定のドーハ会合で足並みの乱れを露呈する可能性もある。価格上昇時には生産者が着実にマージンを確保するためヘッジ売りに向かっている様子があり、更なる価格上昇時には休止設備の再稼働の可能性も取りざたされる。「相場は既に底を打ち、ここ2か月の価格急反発に対する日柄調整を経て、年後半以降に持ち直す」シナリオは、薄氷上にあると言わざるを得ない。

IMFラガルド専務理事は4月5日、世界経済見通しは一段と悪化したと述べ、3月にベルギーやパキスタンで発生したテロにも言及した上で、テロから英国のEU離脱(Brexit)の可能性に至るまで政治的リスクに見舞われていると指摘。また、不平等への不満に対する一つの答えとして世界は「内向きになり、国境を閉ざし、保護主義に閉じこもる」傾向があるとも語った。

ラガルド氏は特定の国名を挙げなかったが、Brexitを巡る国民投票や米大統領戦におけるトランプ旋風などの例が思い当たる。3月に米国利上げの時期を巡ってFOMC当局者から相次いで4月利上げを正当化する発言が飛び出した背景にも、それら政治イベントが近づく中で、利上げの機会を逸することへの焦りもうかがえる。さらに、パナマの法律事務所から大量の内部文書(「いわゆる「Panama Papers」」が流出した事件では、各国の首脳や著名人がタックスヘイブンを利用している実態が明るみに出て世界を揺るがし始めている。国際情勢は混沌としており、今後も市場を不安定化する場面がたびたび生じるだろう。

◆ 原油(ドル/バレル)

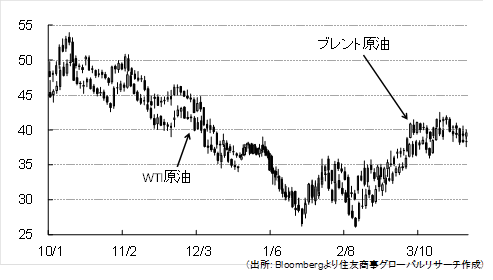

最悪期は脱したとみられるが、供給過剰は継続しており4~6月はアジア・欧州の定期修理期で需要が弱含むこと、供給障害は既に価格に織り込まれ新たな買い材 料に乏しいことから30ドル台での推移を予想する。主要イベントは4月17日の産油国会合であり、4月は産油国の動向に市場のセンチメントが翻弄され、原油価格の値動きは荒くなる見込み。WTIも、過去最高水準の原油在庫を抱え上値は重いが、力強い原油需要により大きな値崩れは想定できない。

◆ 金(ドル/トロイオンス)

米国の年内利上げは小幅に留まるとの見通しからドルが弱含み、利上げ時期を巡る思惑に左右されつつも国際価格は1,200ドル台を維持。他通貨建てでは下落。インドでは増税に抗議する宝飾業者のストが続き需要は激減、鉱山会社による売りヘッジも多数報じられるなど、ファンダメンタルズは弱含み。投資家の金 投資意欲は復調しているが、年初からのETF買いは約300トン、NY先物の投機買い建玉は近年のサイクル上限付近に達しており、利食い売りで上値は伸び悩む見通し。

◆ ニッケル(ドル/トン)

上海ニッケル先物市場の取引が拡大し、その投機色の強さから振れ幅が拡大しているが、基本的には8,000~9,000ドルでのレンジ相場。ステンレス製造向けを中心とする需要が停滞し、在庫過多が続く中で上値は重いが、ブラジル等で発表済みの減産実施や中国ニッケル銑鉄生産の減少、低価格長期化による追加減産の発表を待つ局面。スクラップ供給減少やニッケル銑鉄減産でオフグレード品に需要は戻りつつあり、更なる値崩れは回避される見込み。

◆ 粗糖(セント/ポンド)

3月はブラジルレアル高と砂糖供給不足の拡大観測をうけ急騰したが、その後は投機筋の売り戻しや天候に恵まれたブラジルが例年より早い圧搾シーズンを迎えたことが嫌気され、下げ基調に。今後は、ブラジル中南部の収穫が順調に進む見通しであるため16セント台を再び試す可能性は低いとみるが、輸出2位のタイが20年ぶりの大干ばつで2016年輸出量が20%減少することが下値を支え、14~15セント台での推移を予想。

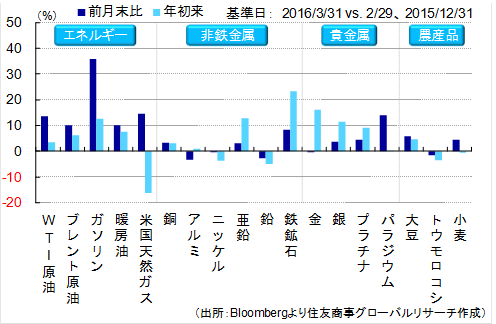

◆ 主要商品年初来騰落率(%)

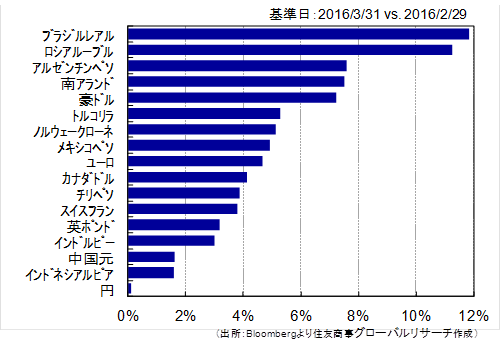

◆ 主要通貨騰落率(3月、前月比)

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.