IMF World Economic Outlook Oct 2016

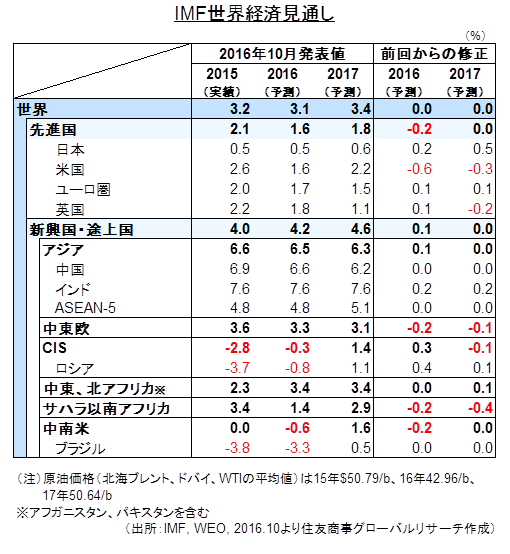

IMFは10月4日に世界経済見通し(副題:抑制された需要-症状と治療)を公表した。16年の世界経済成長を前年比+3.1%、17年同+3.4%と向こう2年の見通しは前回7月改訂時の水準に据え置かれている(以降、成長率は前年比)。しかし、先進国の16年の成長を0.2%引き下げ+1.6%へ、新興国を+4.2%成長と僅かながら見通しを引き上げているように前回見通しがそのまま持ち越されたわけではない。

先進国については英国のEU離脱(BREXIT)の影響が不透明であることや米国経済が当初見通しより弱い成長に留まっていることが先進国経済の成長見通しを抑制し、こうした状況は金利低下のさらなる下方圧力となり、金融緩和は長期間に渡るもの、との認識を示している。

新興国では中国の成長は政策支援を受けて短期見通しについては懸念が減少したこと、一次産品価格が若干上昇しかつ安定してきたことにより改善してはいるが国によって状況は大きく異なり、ブラジルやロシアの成長が力強さを増しつつあるとしている一方でサブサハラアフリカでは難しい国内政治事情・経済情勢が相まって急激に減速あるいは景気後退に直面していると指摘している。

各国の採るべき政策としては金融緩和だけではなく、財政支出や構造改革など包括的な政策アプローチが必要だと提言している。

見通しのダウンサイドリスクとして①BREXITや米国大統領選挙キャンペーンなどに見られる政治的不和や内向きの政策、②民需不足や低インフレの長期化に起因する先進国でのスタグネーション(不景気)、③中国など新興国における金融的脆弱性、などが主に挙げられており、その他では(東アフリカの干ばつに見られるような)天候不順、中東やアフリカでの内紛、欧州への難民流入、繰り返されるテロ行為、感染症の流行などが需要と経済活動を阻害する、としている。逆にアップサイドリスクとしては①BREXITショックからの金融市場の秩序ある回復、②米国の労働市場の改善持続、③一次産品価格の上昇による輸出国への下方圧力の緩和等を挙げている。

EU離脱協議の長期化、つまり何も決まらない期間が長ければ長いほど資金流入は細ることが予見され、英国の資金調達負担は増していくことになる。そのケースでは、英ポンドは対ユーロ、対ドルで現在の水準より更に(投資家が投資したくなる水準まで)減価し、結果として資金不足の期間が長くなり、長期を中心に金利上昇に結びつく懸念も浮上する。世界的に低金利ではあるが貯蓄不足国の長期金利はゼロ以下に定着してはいない。また、欧州債務危機ではEUが中心となって集団で問題解決に当たったが英国は単独でそれを行うことになるなど回復へ道のりはかなり厳しいことが予想される。一方で、英国がEU離脱後も現在とほぼ同じような条件を得て、想定されているよりも早期に景気回復への道筋が開けることになればほかにもEUからの離脱を検討する国々も出てくることは容易に想像ができ、中長期的にはEU内にも離脱問題がループバックしてくるリスクが燻ぶり続ける。また、英国は米国に次いで政府開発援助(ODA)による途上国支援を行っており、支援先のアフリカやアジアなどの発展途上国、とりわけ近年成長目的に債務拡大を行ってきた国へ金融面での影響が出てくることにも注意が必要だろう。

◇見通しの主な引き上げ・引き下げ

米国の16年成長見通しは7月時点より0.6%引き下げられ+1.6%、17年を0.3%引き下げ+2.2%としている。16年1-6月期の実質成長は前年同期比+1.5%程度と大きく減速しているため見通しは現実的な水準に調整された。16年の個人消費の伸び率は+2.9%と想定されることから、投資が経済全体の主な押し下げ要因となる(尚、イエレンFRB議長はFOMCで投資減退の背景がはっきりしないと指摘している)。17年は在庫調整による押し下げが一巡し投資が回復、加速することで成長は持ち直しの動きを示し2%台の成長へと回帰する。

欧州ではスペインの0.5%引き上げが目立つ。これは16年1-6月期の成長が好調(前年同期3.3%程度)で実績に応じて引き上げられた。今後の成長ペースは減速するとされているがこれまでの好調な輸出(16年4-6月は前年比6.8%)を背景に個人消費、投資が安定し当初想定以上の成長となる模様。ユーロ圏全体としては7月から0.1%の引き上げでもありスペインの好調さは目立つ反面高い失業率(約20%)の改善は進まない。

日本は消費増税延期や金融緩和の効果で0.2%引き上げられ、16年は潜在成長率とほぼ同水準の+0.5%。ロシアの16年成長率は0.4%引き上げられ▲0.8%、17年は1.1%のプラス成長への回帰との見通しを示している。

米国経済との相関が非常に高いメキシコの16年の成長率は米国経済の減速を反映し0.4%引き下げられ+2.1%とされた。個人消費は堅調だが一次産品価格低迷による投資減速により16年はこれまでのところ0.6%程度に留まっている。自動車産業の集積、その結果としての直接投資が景気の下支えとして作用しているイメージが強いがこれまでのところはその効果は数字となって表れていない。

サブサハラアフリカの主要国は南アフリカ+0.1%、アンゴラ0%、ナイジェリア▲1.7%、と一次産品価格や外貨不足の影響で軒並み低成長の見通し。17年も回復したとしても+1%に満たない成長となるものと想定されている。

◇その他の注目点

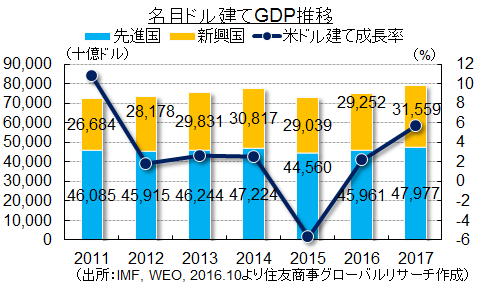

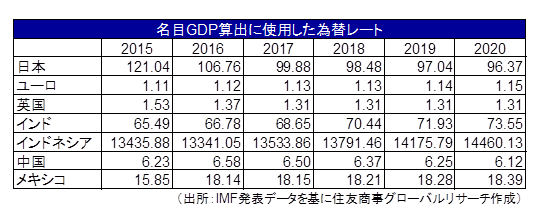

16年の世界経済見通しは15年実績とさほど大きな変化はないが新興国中心に景気低迷に陥ったのはドル高がその一因と考えられる。実質GDP成長率が取り上げられることが多く、あまり注目されてはいないが15年の世界経済の米ドル建て名目GDP成長率は▲5.7%と2年に渡って進んだドル高の影響で金融危機時以来のマイナスとなったが16年はドル高一服で+2.0%に持ち直すとIMFは想定しているようだ。17年は持ち直しの動きが加速し+5.7%と想定しているがこの点についてはドルの現在価格とのかい離幅や今後の動向に支配されるため留意が必要で、世界的にバランスシート調整下にある現在、ドル高が景気を加速させるものではないと考える方が妥当だ。尚、IMFの想定は足元の中国元が1ドル=6.70元に対し16年6.58、17年6.50、英ポンドは1ポンド=1.27ドルに対し16年1.31、17年1.30と主要国では今よりもややドル安前提に立っている。

16年の世界貿易量は15年実績+2.6%を下回る+2.3%へと下方修正された。しかし、17年は3.8%とわずかな下方修正に収められていることは最近の成長と貿易のバランス、スロートレードの傾向を鑑みるとやや強めの印象を拭えない。

想定原油価格は16年の3油種平均を42.96ドル/バレル、17年50.64ドルとしており、これは現状とほぼ同水準となる。更なる原油価格の上昇は一次産品生産国にとっては成長支援となるが金融緩和政策を採っている国が多いため予期せぬ物価急騰を招き、緩和的な金融政策が採りにくくなるリスクが持ち上がる可能性は排除できない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.