豪州の再生可能エネルギー政策

はじめに

●豪州の再生可能エネルギー政策は2001年以降本格的に導入され、これに伴い再エネの発電量は徐々に増加した。一方、これまでの再エネ政策には自由党と労働党の政策の違いが顕著に表れ、結果的に政策の継続性を欠く状況を生み出してきた。

●自由党は再エネ政策の推進派であるターンブル首相の政治基盤が弱体化する中、石炭業界を支持基盤とする自由党右派の勢力は増大しており、再エネ政策を急速に推進させることは短期的な視点では困難な状況にある。

●一方、再エネ政策の推進に積極的な労働党は、現政権に対して再エネ政策を推進するよう働きかけている。労働党は政治的な勢力を強めつつあることから、今後政権に復帰する事態が生じれば長期的に再エネ政策が推進される可能性がある。

●今後さらに再エネ推進が進展するか否かは政策の継続性が鍵となるが、気候変動対策及び再エネ政策を巡る自由党と労働党の政策の違いは今後も継続することから、今後の再エネ政策の継続性に対する不透明感は依然として残る。

●電力供給不足により近年では再エネへの投資が増加しているが、政策の持続性の欠如は長期的に投資に負の影響を与えかねない。今後の政権の行方を注視したい。

I. 再エネ市場の動向

I. 1 再エネ発電量

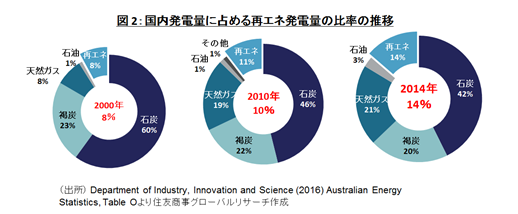

2014年[*1]の豪州の電源構成は化石燃料が86%を占め、そのうち石炭火力は褐炭を含めて63%を占める。一方、再エネは14%を占める。

再エネのうち、水力発電が最も大きく再エネ発電量全体の39%を占め、次いで風力が33%、太陽光が17%を占める(図1)。

褐炭を含めた石炭発電量の国内発電量に占める比率は2000年の83%から2014年には62%に縮小しているのに対し、再エネ発電量の比率は2000年の8%から2014年は14%に拡大した(図2)。

政府は2020年までに国内発電量に占める再エネ発電量の比率を2000年比で20%とする目標を定めている。

また、政府の試算[*2]によると、再エネ発電量は2049年までに毎年1.5%ずつ増加する見込みである。中でも、太陽光は平均3.0%、風力は同2.0%で増加する見込みである。

I.2 再エネの投資額

2015年の世界の再エネ投資額は2,900億米ドルであった[*3]。豪州の2015年の再エネ投資額は43億ドル[*4]で、そのうち、産業用に使用される比較的規模の大きい再エネ発電への投資額は12億ドルで、家庭用に使用される小規模な再エネ発電への投資額は22億ドルであった。豪州の小規模な再エネ発電への投資額は世界5位の規模である[*5]。尚、2015年までの投資累計額は404億ドルである[*6]。

政府が再生可能エネルギー目標制度(Renewable Energy Target、RET)の見直しを議論していた2014年から2015年にかけて、先行きの不透明感が高まり投資は減少した。見直しの結果、2020年までの年間の導入目標値は33,000GWhに確定された。2020年までの投資の不確実性がやや減ったため2016年は投資が増加した。現在、電気料金の高騰や石炭火力発電所の閉鎖等を背景に太陽光発電と風力発電への投資が増加している。国内外からの再エネ投資額は過去最大に達し、新たな再エネ関連プロジェクトが進行している[*7]。また、2017年6月、政府は低排出目標(Low Emission Energy、LET)[*8]と称する新たな環境政策の枠組みを発表し、再エネ投資を後押しする姿勢を示している。

I.3 再エネ市場のプレーヤー

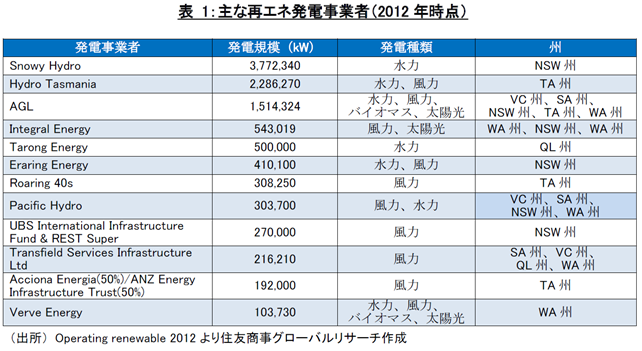

電力発電事業者の大手はSnowy Hydro(発電設備容量:3.8GW, 水力)、Hydro Tasmania(同2.3GW, 水力、風力)、AGL Energy(同1.5GW, 水力、風力、バイオマス、太陽光)、Integral Energy(同0.5GW, 風力、太陽光)などである。AGL Energyはビクトリア州(以下、VC州)、南オーストラリア州(以下、SA州)、ニューサウスウェールズ州(以下、NSW州)、タスマニア州(以下、TA州)、西オーストラリア州(以下、WA州)に、Integral EnergyはSA州、NSW州、WA州にまたがり広域で事業を展開している[*9](表1)。

電力小売事業はTA州及びWA州を除く6州・地域で自由化されている[*10]。 Energy Australia、Origin Energy、AGL Energyのような大手の発電事業者は電力小売事業を含めた垂直統合事業を展開しているほか、各州に20社程度の中小企業がある。老朽化した石炭火力発電所が閉鎖される中、再エネ投資の将来性を見越して企業は再エネ投資に対して関心を寄せており、日本、中国、欧州(スペイン、デンマークなど)の企業が進出している[*11]。また、風力発電用及び太陽光発電用部品の多くを中国から輸入している。

Ⅱ. 再エネ政策の動向

Ⅱ. 1 連邦政府の再エネ政策の変遷

Ⅱ. 1 .1 再エネの目標値

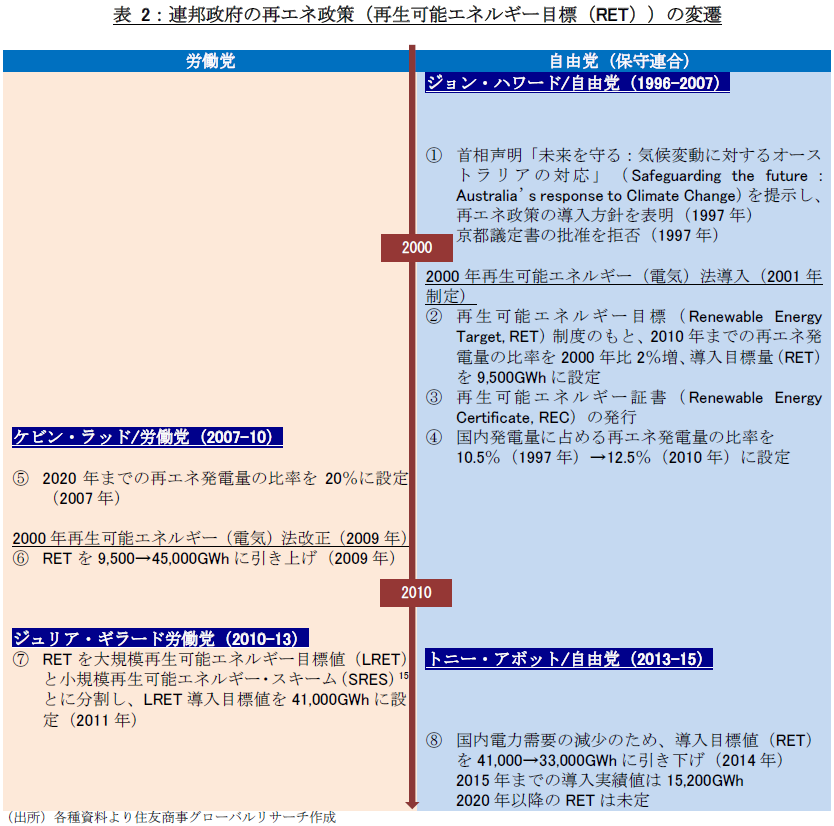

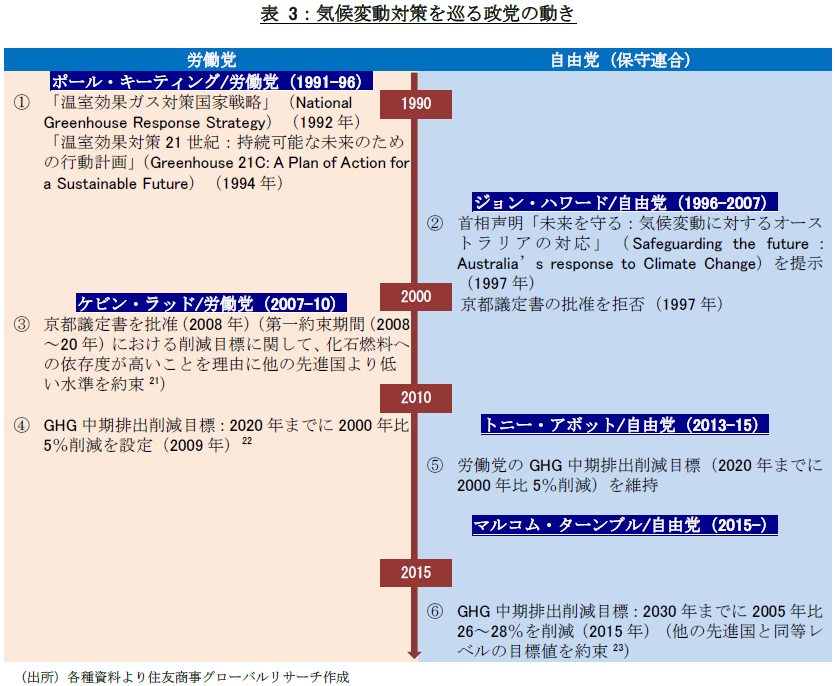

豪州は1990年代に再エネ政策を導入した。2000年代に入ると、政府は法令の整備や具体策を策定し再エネ導入は本格的に進んだ。しかし、当初は京都議定書の批准を拒否するなど豪州独自の政策を進めた(表2-①)。

まず初めに、再エネ政策の法的枠組みとして、「2000年再生可能エネルギー(電気)法」(Renewable Energy (Electricity)Act 2000)を制定し、同法の下、再生可能エネルギー目標(RET)[*12]を導入し、年間の再エネ発電量の導入目標値を具体的に定めた[*13](②)。さらに、この目標達成のために再生可能エネルギー証書(Renewable Energy Certificate、REC)(Ⅱ.1.2に詳細を後述)を発行し、市場取引を開始した(③)。RETに沿って再エネの導入は着実に進み(④)、政府はさらに導入目標値を引き上げた(⑤⑥)。2011年以降、特に産業用に使用する比較的規模の大きい再エネの導入を推進したが(⑦)、その後国内の電力需要の減少を理由に導入目標値を引き下げた[*14](⑧)。なお、RETの見直しを経て2020年までの目標値は定められているが、自由党と労働党の主張が異なるため2020年以降の目標値は未定である。

脚注へのリンク:[*15]

Ⅱ.1.2 再生可能エネルギー証書の仕組み

政府は2001年、再エネ電力を証券化し、発電事業者や電力小売事業者等により構成される市場で証券を取引する仕組みを導入した。この仕組みの下で、再エネ事業者は発電量に応じて再生可能エネルギー証書(Renewable Energy Certificate、REC)を発行する[*16]。各RECは生産された再エネ1MWhを1単位とし、電力小売事業者に販売される。電力小売事業者は電力の年間取引において一定量のRECを取得する義務が課され、RECとともに電力を購入する。義務量は年々引き上げられるため毎年より多くのRECが取引される[*17]。また、電力小売事業者は購入したRECを当局に提出しなければならず、課せられた義務量を果たす事ができない場合には課徴金が課される[*18]。

Ⅱ.1.2.3 固定価格買い取り制度の導入

再エネ導入のための本格的な支援策の一つに固定価格買い取り制度(Feed-In- Tariff、FIT)がある。しかし、現在のところ連邦レベルでFITは導入されていない。

RECは証券取引なので政府に財政負担がかからないため政治的な対立を起こさずに導入することができたが、FIT導入を巡っては後述するように与野党間の政策の相違により政治的な対立が起きることが想定され、現時点で検討されていない。

現在、連邦政府の支援策はRETの導入と政府の独立機関であるAustralian Renewable Energy Agency (ARENA)を中心とするプロジェクトの実施である。ARENAは再エネプロジェクトや研究開発に対する資金を提供しているが、2016年の国会で予算が削減される可能性がある。

Ⅱ.2 各州の導入支援策

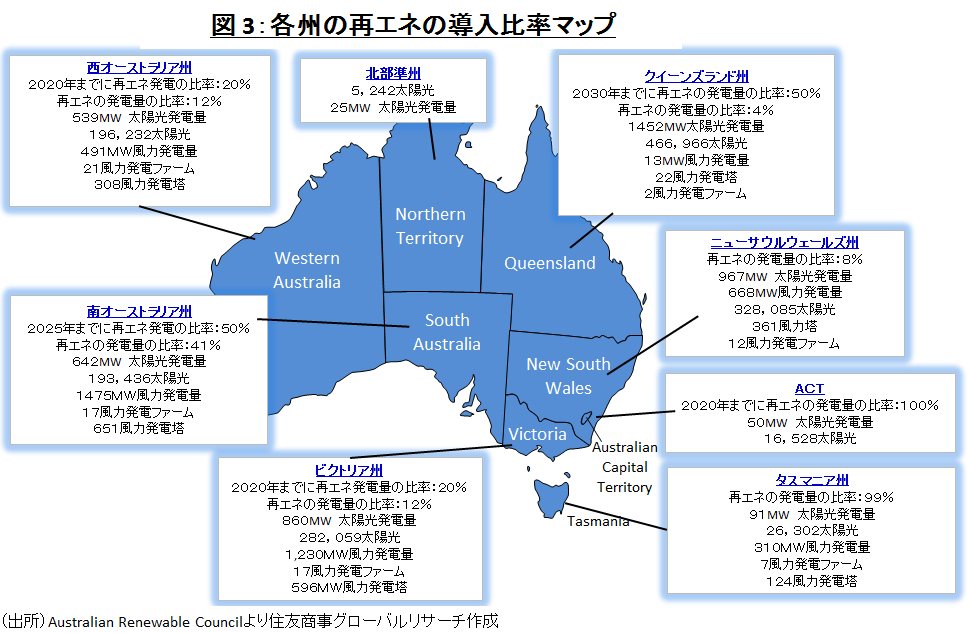

各州は2008年頃から太陽光発電を中心にFIT又は類似の制度を個別に導入しているが[*19]、独自の再エネ目標値を設定しているため再エネの導入状況には大きなばらつきがある。

最も導入が進んでいるのはACTで総発電量に占める再エネ発電量は100%に達している[*20]。また、SA州では同比率が40%に達している。一方、鉄鉱石などの一次産品の産出州であり石炭産業の従事者が多いWA州やVC州は2020年までに再エネの発電量を20%にするとしている(図3)。

Ⅲ. 気候変動対策/再エネ政策を巡る政治の動き

Ⅲ. 1気候変動対策の変遷

自由党と労働党の経済政策は概して大差がないが、気候変動対策においては異なっている。労働党は気候変動対策に対してより積極的である。1990年代前半、最初に気候変動対策を導入したのは労働党であった(表3-①)。自由党も原則として気候変動対策を進めるが、アプローチとして化石燃料発電の技術開発により重きを置いている。自由党が京都議定書の批准を拒否したのに対し(②)、労働党は政権をとるや否やこれを批准した経緯がある(③)。温室効果ガス(Greenhouse Gas, GHG)の中期排出削減目標に限っては労働党が掲げた目標値を自由党が引き継ぎ(④⑤)、気候変動対策は政府一体となって推進されている(⑥)。

Ⅲ.2 再エネ政策に影響を与える要因

再エネ政策の策定に際しては、石炭業界の既得権益、各政党の政策、国際的な気候変動対策の枠組み、電力コスト上昇に対する国民の懸念など複数の利害が絡み合い、場合により、再エネ推進を後押しする要因や阻害する要因になっている。

具体的には、政治的な要因として、石炭業界の存在(Ⅲ.2.1に後述)、各政党や派閥の政策の違い(自由党の政策(Ⅲ.2.2に後述)、労働党の政策(Ⅲ.2.3に後述)、グリーンズの政策(Ⅲ.2.4に後述)が挙げられる。

また、その他の要因として、世界的な気候変動対策の枠組みの進展(Ⅲ.2.5に後述)や国民の環境意識への高まり(Ⅲ.2.6に後述)、電力政策の持続性の欠如(Ⅲ.2.7に後述)が挙げられる。

Ⅲ.2.1 石炭業界の存在

再エネ政策に影響を与える最大の要因は石炭業界の存在である。現在、豪州は国内発電量の約6割を褐炭を含めた石炭燃料に依存している。石炭火力発電所の多くは1960年代に建てられ老朽化しており、世界最古の火力発電所をはじめ閉鎖が検討されている。再エネのコストの低減や環境意識の高まりにより、石炭火力発電所の修繕や新設はこれまでのように行われない方向にある[*24]。例えば、AGL Energyのように今後は新規の石炭火力発電を建設しない、既存の石炭火力の所定の操業期間の延長を行わない、2050年までに石炭火力を全廃するという方針を示す事業者も出てきている。石炭は主要なエネルギー源であり続ける一方、エネルギー源の転換は徐々に進んでいくものと思われる。

しかし、WA州やQL州などの資源産出州はこの限りではない。WA州は鉄鉱石、天然ガス等の天然資源の産出州であり、豪州全体の輸出の約4割を占める。一方、資源ブームの落ち着きと資源価格の下落を受け、失業率(5.5%、2015年)の上昇や鉱業ロイヤリティの減少により経済状況が悪化している。再エネ導入が直接的に化石燃料需要の減少をもたらすわけではないが、再エネ導入による鉱業部門の雇用減少や電力料金高騰による家計への負担が懸念されている。また、QL州は石炭を主とする鉱業やLNG産業が基幹産業である。鉱業が州内総生産に占める割合は7.5%である。一次産品は輸出されるが、WA州と同じく、資源ブームの終焉や資源価格の下落による州の経済状況の悪化により、再エネ導入に伴う雇用減少や家計への負担が危惧される可能性もある。

豪州の品質の良い石炭に対する世界的な需要は今後も継続することから、これらの資源産出州が今後も豪州経済を支えていくことには変わりはない[*25]。従って、いくら石炭を減らすべきであるという意識が強まったとしても、石炭は豪州にとって重要な資源であり続ける。石炭業界は保守政党、とりわけ資源開発に前向きな自由党右派に対して今後も政治的な圧力を続けることから、このような既得権益を持つ業界団体の存在は再エネ推進の障害となる可能性がある。

Ⅲ.2.2 自由党の政策

自由党右派のアボット前首相は、電力需要予測の減少を理由に労働党政権が導入したRET目標値を見直した。根底には、一定量の化石燃料発電量の維持を前提に、再エネ発電量と合わせた時に総電力供給量が過剰になるという考えがある。同前首相は、石炭が豪州の発展を支え、エネルギーミックスの重要な構成要素であり続けるとともに、人類にとっていいものであるとの発言を繰り返した。豪州の石炭発電所は老朽化し効率の悪い発電所が多く、再エネの導入によって退出が迫られることに強い危機感を募らせている石炭業界が同前首相を支えているとも言われる。

一方、自由党内で中道左派のターンブル首相は気候変動対策の推進派であり、再エネ導入にも積極的である。野党時代には党内右派の反対にもかかわらず、労働党が提案したETS導入を支持した。2016年7月の第2次ターンブル内閣の組閣に際して、環境とエネルギーを合体させた環境・エネルギー大臣のポストを創設したが、これは環境に配慮するという意向の表れととれる。ターンブル首相は現時点で前保守連合政権が導入したダイレクトアクションプランを継続する意向を示しているが、7月の両院総選挙で快勝していたら、排出枠取引制度(Emission Trading Scheme、 ETS)のような温暖化対策推進を表明していた可能性もあった[*26]。しかし、解散総選挙で保守連合の大敗を招き、同首相の政治基盤は弱体化している。これに対し、右派の勢力は強まっており、従来目指してきた気候変動対策推進の路線を示すことができていない。従って、自由党の気候変動対策及び再エネ政策は今のところ積極的に再エネ導入の推進を後押しする要因になっていない。

Ⅲ.2.3 労働党の政策

労働党は自由党に比べ気候変動対策及び再エネの推進に一貫して積極的である。とりわけ、左派は環境問題への関心が高く、時に資源開発を阻害する一面も持ち合わせる。気候変動対策についてはこれまでもGHG削減のためにかなり野心的な目標を掲げており、ETSの導入、再エネの促進、石炭燃焼のクリーン化技術の開発などを積極的に推進する姿勢を示している。

RET見直しに際して労働党は、保守連合政権との交渉の末目標値を下げたが、2050年の目標値については野心的な数値を掲げている。ショーテン党首は労働党の中では資源・エネルギー分野の意義重要性を十分に理解している、いわゆる現実派の代表格ともいわれる。同党首は、現保守連合政権に対して再エネ促進の立場を強く主張しており、次期選挙での政権復帰に向けてこの姿勢を強める傾向にある。このような点から、労働党の政策は気候変動対策や再エネ導入の推進を後押しする要因となる。

しかし同時に、労働党は伝統的に大きな政府を志向し労働者の雇用を重要視する。急激な再エネ導入により、石炭産業従事者の多い地域で多数の雇用が奪われるような事態や、国民生活に大きな負担がかかる場合には、再エネ推進に慎重な姿勢をとる可能性がある。

Ⅲ.2.4 グリーンズの政策

極左派であるグリーンズは環境政策の急進派で、再エネ導入についても急進的な姿勢を示している。グリーンズは連邦議会で一定の議席を確保し、二大政党のどちらが政権運営にあたっても環境政策に一定の影響を与えてきた。7月に発足した第2次ターンブル内閣においても相当数の議席を獲得し両院での影響力を維持している[*27]。従って、グリーンズの急進的な政策は再エネ導入の推進を後押しする要因となる。

Ⅲ.2.5 世界的な気候変動対策の枠組みの進展

京都議定書の批准に至るまで豪州は気候変動対策にそれほど積極的ではなかったが、議定書の批准以降は積極的に議論に参加するようになった。具体的には、2014年に開催された国連気候変動枠組条約第20回締約国会議(COP20)において、途上国支援を行うための緑の気候基金(Green Climate Fund、GCF)に4年間で2億ドルを拠出することを発表した。また、2015年に開催された第21回締約国会議(COP21)でGHG中期排出削減目標を2020年までに2000年比で5%削減するとし、第2約束期間(2013~20年)に参加した。さらに、2015年12月、京都議定書の削減目標の達成のため、国際的なGHG排出許可書を活用することを発表した。

2015年に採択されたパリ協定の下[*28]、豪州はより前進した約束(削減目標)を遵守し、目的を達成するために国内対策を推進しなければならない。パリ協定は2016年11月4日に発効しており、こうした世界的な気候変動対策の枠組みの進展は再エネ導入の推進を後押しする可能性がある。

Ⅲ.2.6 国民の環境問題への意識

OECD諸国内における豪州の1人当たりの温室効果ガス排出量は17トン(2010年)と世界3位の多さである。豊富な石炭と天然ガス資源を有し、エネルギーが比較的安価であるため、エネルギー消費効率の改善や新たなCO2排出の少ないエネルギー源に対する国民の関心は比較的低いと言われる。

一方、豪州は広大な国土と広域な排他的経済水域(EEZ)を持ち、他の大陸から隔離された独自の生態系や気候風土を有する。約200年前の西洋人の入植により自然環境は急激に変化したと認識されており、野生生物や自然環境保護など国民の環境問題への関心は高い。こうした意識は一部の過激な環境保護団体を生み出し、また、極左派政党への投票行動につながっている。

最近では石炭火力発電所の老朽化もあり環境意識はより高まりつつある。よりクリーンなエネルギーを使用するために電力コストが上がることに対して理解を示す国民も多くいる。

一方、SA州で発生した天候不順による停電や電力料金の高騰をきっかけに、過度な再エネ導入の是非をめぐる議論が高まっている[*29]。豪州の電力料金はここ数年で他の先進国に比べて顕著に上昇している(図4)。電力料金の高騰は家計に負担をもたらすことから、再エネ導入に対して負のイメージが形成される可能性がある。

こうした国民の環境問題への意識は選挙を通じて政策決定に影響を与えており、再エネ推進に向けては推進と障害との双方の要因となりうる。

Ⅲ.2.7 電力政策の持続性の欠如

豪州は豊富な天然資源と恵まれた自然環境から本来は電力供給に困らないエネルギー大国である。しかし、安定的な電力供給のための制度が十分に構築されないまま電力源が火力から再エネに移行したため、電力供給の安定性を確保できず需給バランスが崩れている。豪州各地で発生する相次ぐ停電や電力料金の高騰、石炭火力発電所の閉鎖、液化天然ガス(LNG)の輸出に伴う電力供給の不足、企業による電力市場の独占・寡占の弊害がこれに拍車をかけている(詳細は後述)。

Ⅲ2.6に述べたが、ここ数年、SA州を始め東部の州で停電が相次いでいる。特に大規模だったSA州の停電は嵐による送電塔の倒壊がきっかけだが、同時に電力供給に関する包括プランを十分に立てないまま石炭火力発電所を閉鎖し、同州の再エネ依存度が40%と高いにも関わらず、再エネのバックアップ電源を十分に確保していなかったことが問題視されている。

豪州全体の電力料金はここ10年で2倍近くに高騰した(図4)。老朽化した送電網の追加投資により送配電の料金価格が高騰したことが要因である。豪州はもともと人口密度が低く、電気料金に占める送配電費用の割合が高いため、送配電の料金価格の高騰が直に小売価格の高騰を招く。また、卸売市場価格は卸電力市場(NEM)で取引されるが、変動リスクを緩和するために発電事業者と小売事業者の再統合が進み、Gentailer(Generator + Retailer)と呼ばれる複合発電事業者の数社[*30]が電力市場を事実上、独占・寡占している。これらの企業は市場に対して大きな影響力を持つことから、時に独占・寡占の弊害が生じている。

電力市場は発電、配電、送電、小売に分けられ、州または連邦政府がそれぞれ管轄している。各州の電力政策はそれぞれ異なるばかりか、州間の協力体制も不十分である。また、州と連邦政府とで政権を率いる党が異なる場合にも政策に違いが生じる。例えば、SA州が停電対策として独自の政策を打ち出した際にも連邦政府が直ぐさまこれを否定するなど政策の違いはしばし鮮明に表れる。また、連邦レベルでも自由党と労働党との政策が異なり、政権を率いる党が変わる度に政策が変更される。本来、電力市場の自由化には市場の競争原理を促すための制度設計が必要であり、政策は継続的なものでなければならない。しかし、豪州では州及び連邦レベル、また、政党間で電力政策が異なり持続性が欠如している。相次ぐ停電や電力料金の高騰により消費者は電力業界や政府への信頼を失っている。需給バランスの不均衡により一時的に投資は増える可能性があるが、長期的には電力政策の持続性の欠如は再エネ推進に負の影響を与える可能性がある。

Ⅳ まとめ

これまで述べてきたように、豪州では再エネ政策の導入以降、再エネ発電量は徐々に増加した。一方、気候変動対策や再エネ政策には自由党と労働党の政策の違いが如実に表れ、政府一体としてみると政策の持続性に欠ける状況になってきた。

再エネ政策に最大の影響を与えている石炭業界は自由党右派を通じて政治的な影響力を持ち続ける。再エネ政策の推進派であるターンブル首相の政治基盤が弱体化する中、党内右派との調整は難航しており、短期的な視点では再エネ政策を急進的に推し進めることは難しい状況にある。

一方、再エネ政策の推進により積極的な労働党は以前より勢力を強める傾向にある。今後労働党が政権に復帰する事態になれば、長期的に再エネ政策が推進される可能性がある。

政治のこうした動きは今後も再エネ政策に大きな影響を与える。具体的には、自由党と労働党のどちらが政権につくかによって再エネ政策の進展度合いが異なることから、政策の持続性には不透明さが残る。

電力供給不足を背景に近年では再エネ投資は増加しているが、政策の持続性の欠如は長期的に投資に負の影響を与える可能性もある。今後の政権の行方に注視が必要である。

以上

[*2]2014年11月、炭素税が将来導入されない等の一定の仮定のもと、2049/50年までのエネルギー消費量予測を示したAustralian Bureau of Resources and Energy Economics(Bree), Australian energy projections, November 2014が.公表された。http://www.industry.gov.au/Office-of-the-Chief-Economist/Publications/Pages/Australian-energy-projections-to-2049%E2%80%9350.aspx

[*3]UNEP,“Global Trends in Renewable Energy Investment 2016” http://fs-unep-centre.org/publications/global-trends-renewable-energy-investment-2016

[*4]本レポートでは豪ドルの場合はドルと表記。その他の場合通貨名を表記する。

[*5]Clean Energy Council,“Clean Energy Australia Report2015” https://www.cleanenergycouncil.org.au/policy-advocacy/reports/clean-energy-australia-report.html

[*8]再エネ発電とガス火力発電、炭素回収・貯蓄(Carbon Capture and Storage, CCS)技術、超クリーン石炭火力発電を組み合せ、再エネ目標を効果的に拡大する狙いがある。

[*10] WA州とTA州を除くすべての州で家庭用需要家を含む全面自由化が実施。WA州とTA州では段階的に自由化の範囲が拡大している。

[*11]みずほ銀行、ANZヒアリングによる(豪州出張:2016年8月28日~9月4日)。

[*12] 当初は義務的再生可能エネルギー目標(Mandatory Renewable Energy Target, MRET)と呼ばれていたが、2009年の法令改正に伴い名称を変更した。

[*15]小規模な太陽光、風力、水力発電システムを導入する家庭や小規模事業者などを対象に追加的なRECを提供するソーラー・クレジット制度を導入したため、REC価格が急騰したことが背景にある。

[*16]REC証書は水力、風力、太陽熱温水器が発行量全体の75%を占める。2006年以降は風力のREC発行量が増加している。

[*18] 課徴金の金額は65豪ドルMWh(課税前)を上限とする。

[*19]州が導入したFITは連邦のRETとは連動していない。

[*20]ACTは周囲をNSW州に囲まれており、停電時にNSW州から電力供給を受けていることが前提とされる。

[*21]日本は6%減、EUは8%減であった。一方、豪州は8%増とし、本来これより高い増加率になるところ8%増にとどめた。

[*22]具体的には、国際交渉において先進国、途上国がともに厳しい目標に合意する場合には中期削減目標を最大15%、さらに温室効果ガス濃度を一定値以下とする国際約束が成立する場合には最大25%とするとした。さらに、2050年までに2000年比で80%削減するという独自の高い目標を打ち出した

[*23]2017年度に国内の排出削減施策を見直すとしている。

[*24]オーストラリア国立大学PaulBurke教授ヒアリングによる(2016年9月2日)。

[*25]豪州鉱業協会は、パリ協定の採択に際し、豪州の石炭はクリーンな石炭として今後需要が増加する旨発表した。

[*26]松本直樹政治コンサルタンシーヒアリングによる(2016年9月2日)。

[*27]そもそも豪州の選挙制度の特徴により、下院を制した政党が上院で過半数を制することができない両院のねじれ現象が頻繁に発生する。上院は比例代表制であるため、グリーンズのような少数政党が時に上院で相当の議席を獲得し、政権運営に影響力を与えるという特徴がある。

[*29]南オーストラリア州の再エネ発電量の比率は40%である。再エネの導入目標値は、各州の気候、電力消費量、人口分布、送電網のカバー率等の独自の条件により最適値が異なるが、一般的に気候による影響を大きく受ける不安定な電源であり30%程度が最適と言われる。

[*30]Energy Australia、Origin Energy、 AGL Energy(Ⅰ.3再エネ市場のプレーヤー参照)

参照文献

・シドニー日本商工会議所「オーストラリア概要2016/17」(2016年6月)

・(財)日本エネルギー経済研究所「平成27年度国際石油需給体制等調査報告書(諸外国のエネルギー政策動向等に関する調査)-経済産業省資源エネルギー庁委託調査-」(2016年2月)

・土屋恵司「オーストラリアにおける再生可能エネルギー政策の法的枠組み」『外国の立法225』(2015年8月)

・玉井哲也「政権交代に伴うオーストラリアの環境関連政策の転換」(2015年5月)

・資源エネルギー庁「平成26年度新エネルギー等導入促進基礎調査事業(海外における新エネルギー等導入促進施策に関する調査)報告書」(2015年2月)

・海外電力調査会『海外諸国の電気事業』「オーストラリア」(2014年)

・NEDO「豪州における再生可能エネルギー法の導入」(2011年3月)

・ジェトロ「オーストラリアの環境に対する市民意識と環境関連政策」(2011年3月)

・ジェトロ「平成21年度オーストラリアにおける再生可能エネルギー市場の動向調査」(2010年3月)

・松本直樹/三宅裕隆「豪州新政権の資源・エネルギーおよび環境政策と石油・ガス事業」『石油・天然ガスレビュー』(2008年7月)

・Office of Chief Economist, Department of Industry, Innovation and Science,"Australian Energy Update 2016"(October, 2016)

・Clean Energy Council, "CLEAN ENERGY AUSTRALIA REPORT 2015"(2016)

・PWC, "Construction, operation, regulatory and bankability issues for utility scale renewable energy projects" (February, 2016)

・Department of Industry, Innovation and Science, "Energy White Paper 2015"(April, 2015)

・KPMG, "Taxes and incentives for renewable energy"(2015)

・IEA,"Energy Policies of IEA Countries, Australia, review"(2012)

Ⅴ. (参考)

Ⅴ.1 排出枠取引制度/炭素価格制度(炭素税)

再エネ政策や気候変動対策と同様に、排出枠取引制度(ETS)を巡る政府の政策もめまぐるしい変遷を遂げてきた。

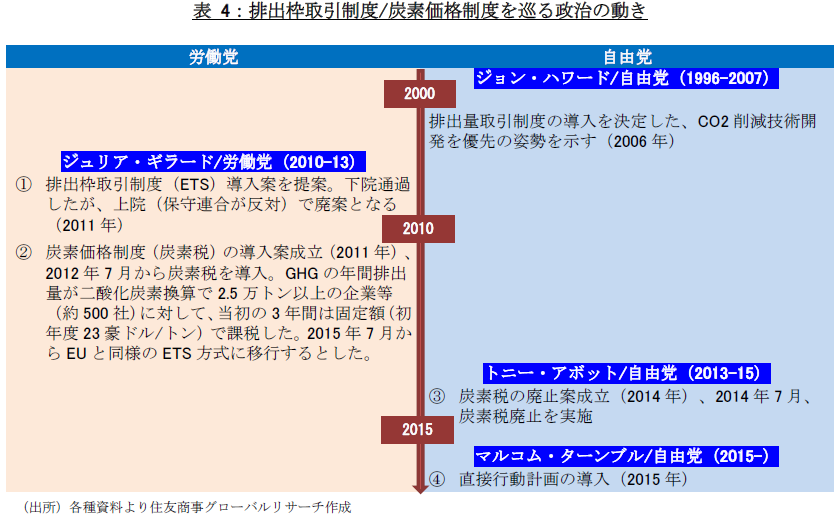

排出枠取引制度(ETS)[*31]については2011年に労働党政権が導入しようとしたが、野党の保守連合の反対により法案が撤回されたため(表4-①)、これに代わり炭素価格制度(Carbon Pricing Mechanism)(以下、炭素税「Carbon Tax」[*32])を導入した(②)。しかし、2013年9月に保守連合が政権に復帰すると、炭素税がエネルギーコストの上昇をもたらし鉱業の発展を阻害するとして、アボット保守連合政権はこれを廃止した[*33](③)。これと同時に、労働党政権が導入した2020年までにGHG排出量を2000年比で5%削減するという目標を維持しつつ、目標達成の手段として直接行動計画(Direction Action Plan)を導入した(④)(Ⅳ.2に後述)。

Ⅴ.2 直接行動計画

直接行動計画は、ETSや炭素税のように市場取引の仕組みによって間接的に排出を抑制するのではなく、排出量の削減に取り組む企業に対して直接的に支援を行う仕組みである。具体的には、GHGを削減する企業は削減量に応じて炭素クレジット(Australian Carbon Credit Unit、ACCU)を獲得し、安い価格を提示した企業から順番に政府がACCUを企業から購入する[*34]。同時に、一定の二酸化炭素の排出量を超える事業者にペナルティを課すことから、企業にとっては飴とムチの施策と言われる[*35]。

Ⅴ.3 炭素税とETS導入の可能性

炭素税は2012年に労働党政権によって導入され、2年後に保守連合政権によって廃止された。こうしためまぐるしい政策変更により再エネ投資が減少するなどの影響が出たことから、当面、保守連合政権のもとでは炭素税より厳しい措置が導入される可能性は低い。その一方、国際的な約束の遵守など世界的な気候変動対策の流れから、長期的には排出量取引制度は段階的に導入されていくとみられる。具体的には、企業が許可された量を超えてGHGを排出した場合、他の企業から枠を買わなければならないといったETSのような制度である。

[*31]GHG排出枠(排出許可)を1トン単位で発行し、これを規制対象事業者が排出量に応じて購入する制度。

[*32] 豪州では最初の3年間の固定価格のことを炭素税と呼ぶことが多い。

[*33] 炭素課金制度は2014年7月1日に遡及して廃止された。

[*34]政府は二酸化炭素(CO2)の排出削減基金を設け、10年間で25億5,000万豪ドル分を購入資金に充当する。

[*35]なお、炭素税やETSの場合、具体的なGHG排出削減方法は事業者に委ねられていたが、直接行動計画ではACCUを得るために、政府が予め指定するGHG排出削減方法を用いなければならない。削減方法には、埋め立て地から出るメタンガスを焼却して消滅させる、農地を自然の植生に戻す、灌漑綿花栽培での化学肥料の利用効率を向上させるなど多様な方法があり、環境大臣によって方法が決定される。農業部門はGHG排出の割合において鉱業に次いで排出量が多く、全体の16%を占める。主に農業部門では指定方法によってGHG排出削減を行う者にクレジットを付与する低炭素農業イニシアティブ(Carbon Farming Initiative, CFI)が労働党政権時に設けられていたが、直接行動計画はこれを農業以外に拡大したものと言える。また、直接行動計画は総排出枠を設けていない点で炭素税などと大きく異なる。

[*36] オーストラリア国立大学PaulBurke教授ヒアリングによる(2016年9月1日)。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.