前途多難なデフレ脱却宣言

概要

日本の現状は、デフレではないものの、デフレ脱却宣言をするほどでもない。ただし、足元の経済成長の中で、デフレ脱却に向けたシグナルが出ている。今後の政治経済日程をみると、消費税率引き上げという関門が待っている。デフレ脱却宣言の時期を見誤ると、デフレマインドを呼び覚まし、デフレの世界に舞い戻る恐れがある。また、久しぶりのインフレの世界にうまく対応できない可能性もある。長年苦しんできたデフレからの脱却に加えて、その出口の先にも高いハードルがあるだろう。

1. 四半世紀ぶりの出来事

日本経済は、7四半期連続でGDPが前期比プラス成長となるなど、好調さを保っている。景気拡大局面の長さは「いざなぎ景気」を越えて、2019年1月には「いざなみ景気」を追い越す可能性も出てきた。

こうした中、デフレ脱却という長年の課題にも、出口が見えはじめている。11月16日の経済財政諮問会議で、内閣府はデフレ脱却を見る上での4指標が現在、1992年以来25年ぶりにプラスに転じたことを報告した。四半世紀ぶりの出来事は、デフレ脱却に向けた「局面変化」となるのだろうか。

2. デフレ脱却に向けた4指標

まず、デフレ脱却について整理しておく。デフレ脱却とは「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」であり、現状はデフレではないものの、脱却を宣言するほどでもない。つまり、物価が再び下落する可能性を排除しきれないところに位置している。

デフレ脱却は、機械的に判断されるものではないものの、4つの指標が重視されている。足元では、この4つの指標すべてが四半世紀ぶりにプラスになり、日本経済はデフレ脱却の入り口に立っている。

1つ目のGDPデフレーターは、GDP版の物価指数といえるものだ。これは、消費者物価指数とは異なって、輸入財・サービスの価格の影響が除かれており、国内で生産したものの価格に近いものになっている。図表①のように、GDPデフレーターは依然として上昇ペースは緩やかであるものの、2017年7-9月期に前年同期比0.1%と5四半期ぶりにプラス圏に顔を出した。

2つ目の単位労働コストは、名目雇用者報酬を実質GDPで割ったもので、名目賃金と労働生産性の逆数の掛け算である。労働生産性が向上するほど単位労働コストは低下し、賃金が上昇するほど単位労働コストは上昇するという関係がある。また、労働コストであるので、コストプッシュ面から、物価を押し上げる方向に機能する。図表①のように、単位労働コストも前年同期比プラスで推移している。

3つ目のGDP(需給)ギャップは、経済全体の需給バランスを表す指標である。これがマイナスだと需要不足の状態であり、プラスだと供給不足の状態にあると解釈される。物価との関係では、需要不足であると、物価に押し下げ圧力がかかる。また、反対に供給不足であれば、需要が主導する形で物価に上昇圧力がかかる。足元では、図表②のように、内閣府、日本銀行いずれの推計でもGDPギャップはプラスであり、経済全体の需給バランスから物価には押し上げ圧力がかかっているとみられる。

4つ目の消費者物価指数は、図表③のように、前年同期比プラスで推移している。物価の基調をみるために用いられる、生鮮食品やエネルギーを除いた消費者物価指数も前年比プラスで推移している。

足元の状況から判断するには時期尚早であるものの、今後、現在のペースで経済が成長していけば、これら4指標もプラスで定着し、2018年中のデフレ脱却宣言も十分ありうるだろう。

3. 脱却宣言のタイミング

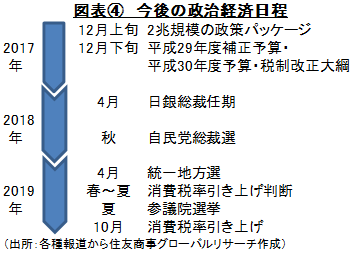

問題は、デフレ脱却につながる経済状況が今後も続くかだ。それを考える上で、今後の政治経済日程が重要になる。2018年は、2019年の消費税率引き上げへの準備期間となるからだ。

図表④のように、まず、2017年12月上旬に自民党公約に盛り込まれた2兆円規模の政策パッケージが公表される。これは、3~5歳の教育無償化など、「人づくり革命」の政策である。12月下旬には、平成29年度補正予算や平成30年度予算、税制改正大綱が閣議決定されて、年明けには成立する見通しである。これらによって、2018年の財政政策の概要が明らかになる。

2018年4月には、黒田日銀総裁が任期を迎える。現在、続投という見方が強く、少なくとも金融緩和路線は継続されるだろう。新総裁が決まった段階で、2018年以降の金融政策の方向性が見えてくる。

消費税率引き上げを巡って、前回を踏まえれば、2019年10月に予定している引き上げの半年前(2019年春ごろ)をめどに、最終的な判断がされるだろう。前回の税率引き上げ後、想定以上に消費が低迷したことに加えて、2019年4月には統一地方選、夏には参議院選挙があるため、補正予算などによる経済対策も想定される。

景気が大きく減速する事態は想定しにくいため、2018~19年にデフレ脱却宣言を行う環境が整う可能性がある。消費税率引き上げが、デフレ脱却宣言成功の鍵を握ることになるだろう。

2014年4月は、アベノミクス景気の始動期にあたり、急激に進んだ円安の影響もあって、物価が大幅に上昇していた。実感に近い消費者物価指数(持家の帰属家賃を除く総合)は、引き上げ直前の2014年3月に前年同月比2.0%、5月には同4.4%に達していた。消費税5%から8%へと3%ポイントの引き上げのうち、一部に消費税がかからない商品などがあったので、実質的な負担増は約2%ポイントの負担増だった。しかし、物価上昇率が2%(2014年3月)あったため、税分に加算されて実質的な負担が4%になった。この負担感を乗り越えるには、あまりに賃金上昇の勢いが弱かったため、消費の低迷が長引いたとみられる。

次回は8%から10%へと2%ポイントの引き上げだが、軽減税率もあるため、実質的には約1%ポイントの負担増の見込みだ。また、税収増の約半分を人づくり革命の政策にあてるため、見た目ほど負担感は大きくないだろう。

デフレから脱却したいものの、先行きをみると、デフレ脱却宣言を先延ばしする方が望ましいのかもしれない。前回の経験を踏まえると、消費税率引き上げ時に物価が思いのほか上昇していると、消費の回復に時間がかかるからだ。現在はプラス圏だが低い物価上昇率のほうが、消費税率引き上げの痛みを軽減できる。もちろん、デフレ脱却宣言を先延ばしすると、デフレ脱却宣言は2020年代へと、さらに遠い話になってしまうというデメリットがある。

4. デフレ脱却はいろいろと難しい

デフレ脱却宣言を消費税率引き上げ前に行う場合にもリスクがある。消費税率引き上げ後に、内需が弱含んだ場合、再びデフレに舞い戻る恐れがあるからだ。日本では、物価についての将来の見通しが過去の実績に影響されやすい。デフレ脱却宣言後に、再び物価が下がってしまえば、長年醸成されてきたデフレマインドが再び息を吹きかえすかもしれない。

消費税率引き上げの影響以外にも懸念材料がある。物価が継続的に上昇する世界にうまく対応できるのかが注目される。若年世代がデフレの中で培った堅実な消費行動が、裏目に出る可能性がある。これまで経験していない物価上昇に直面したら、消費を抑えすぎてしまうかもしれない。また、インフレの経験がある高齢者世代の消費にも懸念材料はある。年金受給額はマクロ経済スライドによって調整されるものの、物価上昇が年金受給額の上昇に先行する間は、物価の影響を除いた実質的な購買力が低下するという意味で負担増となる。デフレ脱却宣言によって、金融政策は引き締め方向に軌道修正されるものの、そのペースは緩やかなものにとどまるだろう。株式などの資産を保有していればリスクは軽減できるものの、低金利が続くので預貯金の利子収入は期待できない。物価上昇によって消費が弱含めば、物価上昇ペースも減速するとみられ、その減速圧力と、アンカーとなる期待インフレ率の大小関係次第では、物価が下落に転じることもありうる。

このように、長年苦しんできたデフレ脱却の入口がようやく見えてきたものの、その出口に到達するまでの道のりに加えて、出口の先にも高いハードルがあるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.