金融政策の転換と財政リスク

概要

緩和を継続する日本と、引き締め段階に入っている米国という金融政策の方向性の相違から、市場は日米金利差の拡大を意識してきた。今後、日本では基礎的財政収支が黒字化する前に、金融緩和路線が転換することで、金利上昇に伴う利払い費の増加などの悪影響が懸念される。そのため、経済規模を踏まえた緩やかな財政拡大というアクセルと、消費税率引き上げのような歳入増加策というブレーキを双方使いながら、財政健全化と経済成長の両立を目指していくことが重要と考えられる。このような視点からも、6月頃に発表される新しい財政健全化計画が、どこまで踏み込んだ内容になるかが注目される。

1. 新たな財政健全化計画へ

緩和を継続する日本と、引き締め段階に入っている米国という金融政策の方向性の相違から、市場は日米金利差の拡大を意識してきた。しかし、いずれ日本でも物価上昇トレンドが定着して、金融緩和策の出口戦略という話になれば、これまで金利を低水準に抑えてきた大規模な国債購入がなくなる。

そのときに、仮に財政健全化のメドが立っていなければ、これまで以上に日本経済は厳しい財政リスクにさらされかねない。それに加えて、為替レートが変動することも想定される。財政リスクから円売りが進めば、円安になって輸出が伸びることが想定されるものの、アベノミクスの初期段階での円安で、輸出が期待したほど伸びなかったことは記憶に新しい。むしろ、円安が資源エネルギーの円建て輸入価格の高騰という悪影響をもたらすことが懸念される。また、日本企業が資金調達を行う際に、基準となる国債利回りが上昇すれば、企業の借入コストも上がるなど、競争環境が悪化する恐れもある。

そのときに金利が安定的に推移する担保となるのは、緩やかであっても着実に財政健全化が進んでいるという事実だろう。現在、3年の集中改革期間を経て、2018年6月頃、新しい財政健全化計画を立てる時期を迎える。そこで、以下では、財政の現状と課題を踏まえて、金融市場を混乱させないような財政健全化の方向性について考えてみる。

2. 遠くに控える財政リスク

予算成立を巡って2018年2度も政府閉鎖を経験した米国とは異なり、日本では2018年度予算が年度内に成立した。しかし、最も大きな課題は、財政健全化の中間目標が達成できない見通しになったことだ。

図表①のように、2015年の「経済・財政再生計画」で掲げた目標とは、2018年度の基礎的財政収支(PB)赤字をGDP比で▲1%程度にするというもので、事実上の国際公約とみなされている2020年度のPB黒字化への中間目標という位置づけにすぎなかったところが、2020年度のPB黒字化すら達成できない見通しとなり、新たな財政健全化計画が必要になっている。

3月29日に開催された経済財政諮問会議では、中間目標未達の原因を分析している。その説明によると、社会保障関係費の増加幅の抑制など歳出改革によってGDP比で0.7%ほどPB赤字が削減された一方で、①補正予算の増加(▲0.4%)、②事前の想定ほど税収が伸びなかったこと(▲0.8%)、③消費税率引き上げの延期(▲0.7%)の3つの要因によって、PB赤字が拡大したとされている。

2015年7月時点の内閣府『中長期の経済財政に関する試算』において、GDP比で▲1.7%と見積もられていた2018年度のPB赤字は、上記の要因(計▲1.2%分)によって▲2.9%と修正試算されている。このままでは、2020年度のPBは▲1.9%となり、黒字化目標も当然未達の見込みだ。

しかし、幸いにして金利の急騰など悪影響がすぐに広がるわけではない。図表②のように、これまで公債残高が右肩上がりで増えてきた一方で、利払い費は抑えられてきた。この背景には、当面、悪影響を回避できるという、市場からの信認がある。

その理由として、金融政策によって金利が低水準に抑えられてきたことがある。図表③のように、利払い費を要因分解すると、債務残高の拡大の一方で、金利の低下が利払い費を抑えてきたことがわかる。これまで、1990年代の利下げに始まり、ゼロ金利政策を経て、現在では長短金利操作付き量的・質的金融緩和(YCC)が実施されている。図表④のように、短期金利はマイナス圏、長期金利はゼロ%近くで抑えられている。

その他にも、日本の財政はいざというときに赤字を返済できる余力があるとみられていることがあげられる。例えば、増税によって税収を増やす余地があるとみなされている。欧州諸国の付加価値税は20%を超えていることを踏まえれば、日本でも消費税率の引き上げ余地があるとみられている。もちろん、購買力の低下に伴う消費減などの悪影響を和らげる対策、例えば衣食などの生活費を下げるような生産性の向上などの対策が欠かせないものの、不可能な手段ではないはずだ。

また、優先順位は低いものの、最後の手段としての対外資産の活用が、市場から一種の保険のようにみられていることもあげられる。財務省『対外資産負債残高の四半期推計』によると、対外純資産は2017年末時点で、約142兆円の外貨準備を含む約350兆円であった。もちろん、民間保有分が多いため、対外資産を活用する前に他にやるべきことは多いものの、この財政状況が市場からの信認を得る材料になっている。

こうした中で、今後変化する可能性が高いのは金融政策だろう。現在、報道などによると、財政健全化の第一歩となるPB黒字化は2020年代半ば以降になるとみられている。それよりも前に、デフレからの脱却にメドが立てば、金融政策が大きく転換して、財政リスクのトリガーを引いてしまう恐れがある。利払い費が増加すれば、それ以外の政策経費、例えば高齢化やインフラ更新などの必要なところに削減圧力がかかる。また、経済成長に下押し圧力がかかることも想定される。もちろん、すぐにやってくるリスクではない。しかし、人々の生活や景気動向などへの悪影響の大きさを考慮すれば、遠くに控える潜在的な財政リスクであっても、それを回避するために、緩やかで着実な財政健全化に取り組んでいくことが必要と考えられる。

3. 歳出入両面の拡大を

財政健全化というと、歳出削減が真っ先に思い浮かぶ。これまで社会保障関係費の拡大が、税収不足とともに、財政悪化の2大要因のうちの一つであったからだろう。

図表⑤のように、一般会計をみると、リーマンショック後に歳出は100兆円規模に拡大したものの、それ以降は横ばい圏で推移している。図表⑥のように、国と地方、社会保障基金を合わせた一般政府は、政府最終消費支出(消費)を増やす一方で、公的固定資本形成(公共事業)を減らしてきたため、それらの合計(GDP比)は25%前後で安定的に推移してきた。むしろ、ここ3年間では、低下傾向がみられるほどだ。名目GDPの水準が過去最高を更新する中で、財政支出が絞られてきたため、経済成長に大いに貢献してきたとは言えない。アベノミクスで第2の矢として、財政政策があげられていたものの、実質的にそれほど大きな存在感はなかった。

これが示唆することは、ただでさえ財政支出が成長に貢献していない中で、財政健全化のために歳出をさらに削減すれば、経済成長の重石になるということだ。安易な歳出削減は、景気への悪影響を覚悟しなければならない。

それに対して、リーマンショック後、景気回復や消費税率引き上げの効果もあって、税収は拡大しており、2018年度にはバブル期に迫る規模になっている。しかし、名目GDPが過去最高を更新したにもかかわらず、それに見合って税収が伸びていないとの指摘がある。

その原因としては、これまで実施されてきた減税政策があげられる。内閣府『平成24年度経済財政白書』では、1994年の総合経済対策、1999年の緊急経済対策などによって、1980年以降の一般会計税収が、所得税で約11.7兆円、法人税で約3.5兆円減少したという試算結果を示している。仮に、これらの税制改革がなかったとすれば、単純計算で現在よりも15兆円ほど税収が多かったことになる。

こうした現状を踏まえれば、財政健全化を進める上では、減税によって徴税力を低下させてきた歳入に見合う歳出構造にするか、歳出に見合う歳入構造にするのか、双方のバランスをとるのかという選択が求められる。これまでの経緯や経済への悪影響を考慮すれば、経済規模を踏まえた緩やかな財政拡大というアクセルと、消費税率引き上げのような歳入増加策というブレーキを双方使いながら、財政健全化と経済成長の両立を目指すことが重要だと考えられる。

4. 今後のスケジュール

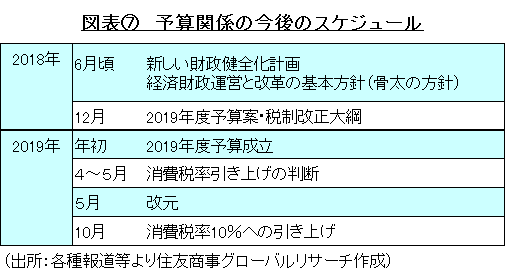

予算関係の今後のスケジュールをみると、図表⑦のように、新しい財政健全化計画の重要性が確認できる。

2019年10月予定の10%への消費税率引き上げについて、その半年ほど前に最終的な判断がされる。現在のところ、リーマンショックのような景気後退に陥らないかぎり、消費税率の引き上げは行われる予定だ。消費税率引き上げは、軽減税率の導入とともに、2019年度予算に盛り込まれ、例年通りならば2018年末に予算政府案と税制改正大綱が作成されて、2019年の年明けに成立する。その予算政府案の基本方針が、2018年6月頃に作成される経済財政運営と改革の基本方針(いわゆる「骨太の方針」)である。

このようなことからも、今後に発表される新しい財政健全化計画が、どこまで踏み込んだ内容になるかが注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.