110円台を回復したドル円相場

概要

年初から対米ドルで円高が続いてきた円相場に、反転の動きがみられる。政治・地政学的なリスクが一時的に後退した中で、経済のファンダメンタルズが再び注目されるようになった。第1四半期の景気減速からの回復などが、円安・ドル高の後押しとなった。先行きについて、政治・地政学的なリスクの高まりが十分想定される一方で、経済成長も期待されるため、引き続き円高・円安両面への目配りが必要だろう。

1. 年初からの円高も調整か

年初から対米ドルで円高が進んできた円相場は、3月23日を境に反転した。図表①のように、ドル円レートをみると、年初の1ドル=112.58円から3月23日の105.02円まで6.7%円高が進んだ。それ以降、107円前後で推移してきたものの、4月下旬に米長期金利が3%を上回ったことで、日米金利差が意識されるようになり、円安・ドル高方向にふれて110円台を回復した。

3月23日といえば、米国が鉄鋼・アルミニウムに輸入追加関税を発動し、通商法301条に基づき中国の知的財産権を巡って1,300品目に追加関税を課すと発表し、マクマスター補佐官が解任され、後任にボルトン元国連大使が起用されるという報道があった日だった。4月2日には中国が報復関税を発動し、翌3日には米国が上述の制裁対象1,300品目の具体的な内容を発表、中国も対抗措置として106品目への追加関税を発表するなど、貿易摩擦問題が混迷を深めた。

4月中旬から下旬にかけて、依然として問題は解決していないものの、市場は落ち着きを取り戻しつつあった。その一方で、東アジアの地政学リスクへの懸念が後退するなど、政治・地政学的なリスクが一旦後退したことで、経済のファンダメンタルズに市場の目が向く素地が整いつつあった。

そうした中で、米企業・経済の底堅さを背景に長期金利が上昇した。心理的な節目となる3%を米長期金利が超えることで、日米金利差の拡大が意識されるようになり、円安・ドル高圧力がかかりやすくなった。1-3月期の停滞感から先行きへの懸念が高まっていた中で、それを払拭するような経済指標が発表されると、利上げペース加速の観測の高まりから金利に上昇圧力がかかった。こうした環境の中で、ドル円レートは5月16日に110円台を回復した。

2. 第1四半期は一時的な減速なのか

景気動向をみる上で、2018年1-3月期の減速をどのように評価するのかが重要になっている。

米商務省経済分析局(BEA)によると、米国の経済成長率は2018年第1四半期に前期比年率2.3%と、前期(同2.9%)から減速した。寒波の影響に加えて、季節調整要因などもあり、一時的な減速とみられている。ただし、16四半期連続プラス成長を保っている上、2%程度とみられている潜在成長率も上回っていた。

2017年まで好調だった欧州経済の伸び悩みが目立った。EU統計局(Eurostat)によると、ユーロ圏の経済成長率は2018年第1四半期に前期比0.4%と、前期(0.7%)から減速した。また、欧州の牽引役のドイツも、2018年第1四半期には同0.3%と、前期(同0.6%)から減速した。ドイツでは、寒波の影響に加えて、インフルエンザの流行、ストライキ、3月の休日が平年より少ないといったカレンダー要因による一時的な減速とみられている。ただ、ユーロ圏では、20四半期連続プラスを記録している上、潜在成長率並みの成長を保っている。またドイツでは、再統一以来最長のプラス成長となるなど、必ずしも悪い内容ではなかった。

また、日本経済も減速しており、2018年第1四半期には前期比▲0.2%(年率換算▲0.6%)と、9四半期ぶりのマイナス成長となった。中身をみると、個人消費や企業設備投資はほぼ横ばい圏であり、在庫の取り崩しによる押し下げ効果を除けば、ほぼ横ばいだった。また、それまで8四半期連続プラス成長は、28年ぶりのことであり、その調整が出ても全くおかしくない状況でもあった。

こうした第1四半期の減速感が、それまでの成長シナリオを維持したままでよいのかという疑問を投げかけた。景気後退局面への転換点であれば、見通しを大きく変える必要があるからだ。

先行きについて、米国では、2017年末の税制改正によって、賃金の上昇ペースが加速しはじめたのが3月頃であり、これから本格化するとみられている。またインフラ投資計画や歳出拡大などもあって、当面経済成長が加速すると期待されている。

欧州では、2017年までの好調すぎた成長からの反動とみられており、第1四半期は一時的な鈍化との見方が多いようだ。ただし、米国を巡る貿易摩擦問題について、欧州も例外ではなく、企業の先行き見通しが悪化している点が懸念される。先行き不透明感が高まれば、企業は設備投資などを躊躇するようになり、それが結果的に景気減速を招く恐れがあるからだ。事実、ドイツの欧州経済研究センター(ZEW)によるZEW景気期待指数は4月に▲8.2と前月から横ばいの低水準になるなど、先行きへの警戒感は根強いようだ。

日本でも、第1四半期に上昇していた生鮮食品の価格が落ち着きはじめていることは、個人消費にとって好材料である。春闘の結果を踏まえれば、賃上げムードが続くことで、物価変動を調整した実質賃金が上昇して、購買力が拡大することが期待される。設備投資について、『機械受注統計』の4-6月期見通しが前期比+7.1%となるなど、増加が見込まれる。海外経済が堅調に推移すれば、輸出も期待できるため、第1四半期の一時的な減速で済む可能性がある。もちろん、足もとの原油価格の上昇など、懸念材料はあるものの、成長トレンド自体が大きく崩れているわけではなさそうだ。

こうしたことを踏まえると、今のところ、第1四半期は一時的な減速とみられる。そのため、裏付けとなる経済指標が確認されることで、ドル円レートの円安・ドル高の方向性が強まるとみられる。

2. 第1四半期の一時的な景気減速

ドル円レートの先行きを考えるために、中長期的な視点から変動要因を確認してみる。図表③のように、ドル円レートの変動を説明する要因として、購買力平価や日米マネタリーベース比、日米実質金利差、リスクプレミアムを用いた。また、金融政策の変化を踏まえて、2つのレジーム(金利と量:マネタリーベース)ごとに影響力が異なることを想定した為替レート関数を推計した。

注:為替レート関数の定式化について、内閣府『経済財政白書(平成24年度)』の「付注1-8為替レート関数の推計について」を参考にした。また、RのMSwMパッケージを利用してMarkov Switchingモデルで推計した。ただし、ここでは購買力平価として生産者価格に基づく購買力平価を利用しており、リスクプレミアムは累積経常収支から累積直接投資と外貨準備高を引いたものの名目GDP比のHPフィルターのトレンドを除いたもの、日米実質金利差は政策金利を消費者物価指数で実質化したものを利用している。また、パラメータのレジームとして2つのレジームを想定し、日米実質金利差が統計的に有意ではなく、マネタリーベース比のパラメータが統計的に有意で大きい方を量(マネタリーベース)レジームとし、日米金利差が統計的に有意かつマネタリーベース比のパラメータが統計的に有意で小さい方を金利レジームと解釈した。

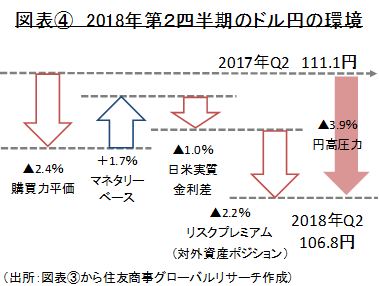

図表③のように、2018年第1四半期時点で、円安要因になっていたのはマネタリーベース要因である。FRBが利上げに加えてバランスシートを縮小させている一方で、日本銀行が国債買い入れを進めており、バランスシートが拡大しているという対比が、円安圧力となっていたことを表している。

それに対して、購買力平価やリスクプレミアムは円高要因となっていた。米国に比べて日本の物価上昇率が低いため、相対的に円高圧力になりやすい環境にある。また、日本の経常黒字が45か月連続となり、対外資産が増えている。一般的に、対外資産の保有は為替レートの変動リスクを伴うため、国内投資家はそれに見合うリスクプレミアムを求める。対外資産の増加によって、より高いリスクプレミアムが必要になり、それが円高圧力になっている。

2018年第1四半期の経済ファンダメンタルズにもとづき、第2四半期以降の当面の為替レートについて考えてみた。ドル円レート(前年同期比)に対して、購買力平価要因が▲2.4%pt、日米実質金利差要因が▲1.0%pt、リスクプレミアム要因が▲2.2%ptの円高圧力となっている一方で、マネタリーベース要因は+1.7%ptの円安要因になっており、合計で▲3.9%の円高圧力となっている。仮に、同じ影響が続くとすれば、ドル円レートは106.8円となり、2~4月の107.1円と近い水準になる。上記の試算を踏まえれば、これが第2四半期のドル円レートを考える上でのベンチマークとなるとみられる。そこから景気回復を受けて、世界的に経済成長が加速すれば、リスク回避的な姿勢も和らぎ、日米金利差の拡大が意識されるため、円安方向に進むことが想定される。

3. 先行きを考える上での状況整理

過去を振り返れば、ドル円レートの変動幅は大きいため、円安、円高いずれにも振れうるシナリオを想定しておくことが重要だろう。

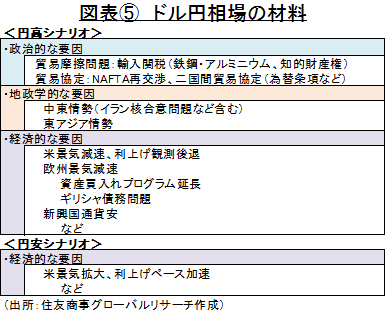

まず、図表⑤のように、円高が進むシナリオとしては、上記のような経済のファンダメンタルズのみならず、政治・地政学なリスクの高まりがあげられる。例えば、貿易摩擦問題についても、まだ解決しているわけではない。仮に、中国の知的財産権を巡る制裁が発動されれば、鉄鋼やアルミニウムの輸入追加関税よりも影響が大きく、それの悪影響が世界に波及する恐れもある。また、米国のイラン核合意の離脱や制裁発動などを巡っても、企業のビジネス環境を大きく変えることになりかねない。東アジアの地政学的なリスクについても、6月12日にシンガポールで開催される米朝首脳会談の結果次第では、大きく動きかねない。

経済面では、米景気が減速することで、利上げ観測が後退し、日米金利差の縮小が期待できない状況も起りうる。米国はこれまで利上げを実施し、2017年からはFRBのバランスシートを縮小させてきた。これまでのところ表面化していないものの、それらの影響が出てくる可能性は否定できない。また、イタリア政治情勢やギリシャの債務問題など、欧州にも課題は残っており、それら次第ではリスク回避の円買いが誘発されかねない。

また、米国で利上げが進む中で、トルコやアルゼンチンなど、新興国通貨の不安定さも目立っている。リスク回避を狙った円買い圧力も高まりやすい環境ともいえる。

その一方で、円安に進むシナリオもある。例えば、5月16日にドル円レートが110円台をつけた背景には、米国経済指標の小売売上高の発表があった。4月の小売売上高は前月比+0.3%と、個人消費の底堅さを印象づけた。それによって、米経済成長が底堅いとの認識が広がり、長期金利が3%を上回り、日米金利差拡大が意識された。

その他に注目されているのは、やはり米国の賃金と物価の動向だ。2月に円高が進んだ際、米国の賃金上昇ペースの加速から、利上げ回数が年3回から4回へと増えることが意識された。その後、1月の賃金上昇はイレギュラーなものであり、改定された結果、前年同月比2.8%となり、2017年12月の2.7%からそれほど加速していないという印象になった。3月以降の賃金上昇も2.6%と緩やかだったことも、市場を落ち着かせた。

しかし、PCEデフレータが3月に前年同月比2.0%に到達するなど、状況は変化しつつある。もちろん、5月2日の連邦公開市場委員会(FOMC)の声明で、「物価上昇率が中期的に、委員会の対称的(symmetric)な目標である2%近辺で推移すると予想される」と変更、2%を上回ることを許容するなど、FRBも対策を打っている。そのため、2%を上回ったからといって、即利上げではないものの、物価面から利上げが意識されやすくなることは事実だろう。

このように、円高、円安に進むシナリオはどちらも十分想定される。4月下旬には、米商品先物取引委員会(CFTC)のIMM通貨先物ポジションで非商業部門(投機筋)がドル円を買い越しから売り越しに転じており、現状ではいずれにもポジションを傾けられるような中立的な状況にある。そうした中で、欧州の様子見姿勢が強まっている。英中銀は、5月の政策会合で利上げに踏み切らず、欧州中央銀行(ECB)は資産買い入れプログラムを2018年9月まで続けることにしており、その後のアナウンスが7月頃に後ズレするとみられている。そのような中では、米国の金融引き締め姿勢が相対的に際立つことになるため、ますます金融政策動向と、その裏付けとなる経済のファンダメンタルズの動向が注目されるようになるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.