個人消費からみるユーロ圏のばらつきリスク

経済部 シニアエコノミスト 鈴木 将之

経済部 アナリスト エル メディオニ ポール

概要

欧州中央銀行(ECB)は、2018年末に資産買い入れプログラムを終了させ、2019年には利上げを視野に入れる。その一方で、欧州の景気は曲がり角に差しかかっている中、各国の政治情勢の不安定化も重なり、先行き不透明感が高まっている。そうした中、経済成長のけん引役である個人消費で、各国のばらつきが拡大しているようにみえる。こうした経済環境において、ユーロ圏共通の金融政策のかじ取りの難易度が高まるなど、ユーロ圏各国の実体経済の相違というリスクにも目を配ることがますます必要になっている。

1. 19か国からなるユーロ圏のばらつき

欧州中央銀行(ECB)は、2018年末に資産買い入れプログラムを終了させた。それによって、ECBの金融政策も、一足先を進むFRBを追いかけるように、「引き締め」に向けて歩みを進めつつある。

そうした中で、懸念されるのは、足もとのユーロ圏経済の先行き不透明感が高まっていることだ。2018年第1四半期(以下Q1)とQ2のユーロ圏の経済成長率は前期比+0.4%と、前年Q4(+0.7%)から伸び率を縮小させており、Q3には同+0.2%とさらに減速した。また、Q3の経済成長率の内訳をみると、在庫純増による押し上げ効果が大きく、それを除くと▲0.1%とマイナスになり、ユーロ圏経済の実体の弱さがうかがえる。

また、国別では、2018年Q3のドイツの経済成長率が前期比▲0.2%と14四半期ぶりにマイナスになり、イタリアも同▲0.1%とマイナスに転じるなど、成長ペースを落としている国がみられた。ドイツでは、自動車の排ガス規制変更の影響による自動車の減産など、一時的な減速との見方があった一方で、足もとでは成長減速が長引くという見方が増えている。例えば、IMFのWorld Economic Outlook(2019年1月)でも、2019年のユーロ圏の経済成長率見通しが前回10月見通しから▲0.3ポイント下方修正されて、1.6%成長となった。ドイツに加えて、フランスのデモやイタリアの財政問題などが2019年以降も続いており、経済成長の重荷になっている。

こうしたユーロ圏景気の局面が変わりつつある中で、ECBは資産買い入れプログラムを終えており、今後のかじ取りが難しくなっていると考えられる。そのため、実体経済の把握がますます重要になっている。

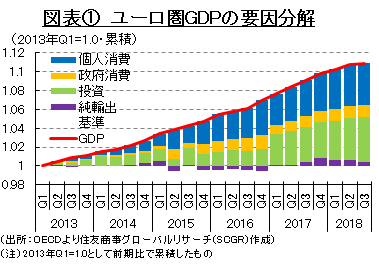

ユーロ圏経済をみる上で、個人消費の果たす役割は大きい。なぜなら、個人消費が堅調に推移することが、ユーロ圏経済の成長の前提となっているからだ。図表①のように、2013年Q1 を基準にすると、2018年Q3時点でユーロ圏のGDPは10.9%成長しており、そのうち個人消費は4.4%ポイントを占める寄与度だった。また、寄与度が4.4%と大きい設備投資などは振れが大きい一方で、個人消費は安定的に推移している。このため、ユーロ圏経済の成長トレンドをみる上で、個人消費は重要だといえる。

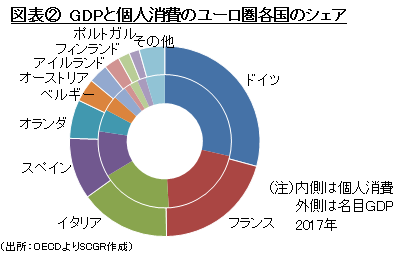

また、ユーロ圏経済をみる上で注意が必要なことは、国によって経済状況が大きく異なっている点だ。図表②のように、2017年のユーロ圏19か国のGDP比をみると、全体の29.2%をドイツが占めており、それにフランス(20.5%)、イタリア(15.4%)、スペイン(10.4%)が続いている。これら4か国でユーロ圏の約4分の3を占める計算だ。

また、個人消費も同様にこれら4か国でユーロ圏19か国の77%を占めている。ドイツ(28.6%)のシェアが最も高く、それにフランス(20.5%)、イタリア(17.3%)、スペイン(11.1%)が続いている。その一方で、マルタ(0.1%)、エストニア(0.2%)、キプロス(0.2%)、ラトビア(0.3%)、ルクセンブルク(0.3%)、スロベニア(0.4%)、リトアニア(0.4%)、スロバキア(0.8%)などのシェアは低い。

このため、ドイツやフランスなどの動向を見ていると、ユーロ圏経済の大勢を把握できる一方で、各国経済の局面変化などを見逃す恐れがある。金融政策が転換点を迎える中で、ユーロ圏が内包するリスクという点からは、ユーロ圏全体とともに各国ごとの状況も重要だといえる。なぜなら、2010年以降、財政危機に陥ったギリシャに端を発した欧州債務危機からの教訓が、ユーロ圏における経済規模が小さくとも、単一通貨ユーロを使用しているかぎり、一国の財政・金融不安がユーロ圏全体に広がる危険性をはらんでいるということだったからだ。そうしたリスクを考慮すれば、金融政策は慎重なものになり、その前提となる各国の実体経済の動向に注意を払う必要がある。

2. 小売売上高からみた個人消費

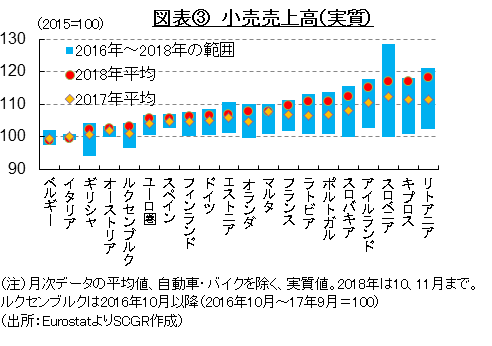

2018年のユーロ圏経済は成長ペースを鈍化させる中、各国ごとの状況でばらつきが拡大しているようにみえる。個人消費について、供給側から小売売上高をみると、これまで緩やかに拡大してきた様子がうかがえる。月次データの小売売上高を集計した図表③をみると、2016年から2018年にかけて多くの国で水準が上がってきた。

しかし、2017年比で売上高が拡大している国と横ばい圏内にある国とでは、2018年に差が拡大しているようにみえる。例えば、リトアニアやアイルランド、キプロスなどは、2018年になって小売売上高が大きく伸びている。ドイツやフランスなどは、ユーロ圏平均よりも小売売上高の水準が上昇してきた。それに対して、イタリアやベルギーなどの小売売上高は、前年からほとんど変化がみられない。

2018年の小売売上高(自動車を除く)が前年よりも拡大した国に注目すると(1-10月期平均の前年同期比)、リトアニアでは小売売上高が前年比+6.3%増加しており、そのうちAV機器等(+6.9%)、衣料(+6.8%)、ガソリン(+11.8%)の増加が目立った。一方で、飲食料品は+3.0%、飲食専門店は▲0.2%と奮わなかった。また、アイルランドの小売売上高は、+4.3%増加し、IT関連機器等(+14.2%)やAV機器等(+12.9%)がけん引役となった。このように、小売売上高が伸びた国では、AV機器やIT関連機器など比較的高額な財や奢侈財の売れ行きが堅調だった。

主要国では、フランスの小売売上高が+3.1%増加した。品目をみると、医薬品・化粧品等(+5.4%)、飲食専門店(+4.3%)、コンピュータ関連機器(+3.6%)などが増加した一方で、衣服(▲0.8%)やガソリン(▲3.0%)が減少した。また、ドイツの小売売上高は+1.2%増加にとどまった。ガソリン(+3.8%)に加えて、医薬品・化粧品等(+2.6%)、文化・娯楽関連商品等(+2.4%)の増加が全体を押し上げていた。その一方で、衣服(▲2.5%)、IT関連機器等(▲0.3%)、AV機器等(▲0.9%)となり、力強さはみられなかった。

反対に、イタリアの小売売上高は▲0.5%と前年割れとなり、全般的に伸び悩んだ。また、ベルギーも▲0.5%と前年を下回った。デジタル化の流れの中でIT関連機器等やコンピュータ関連機器が伸びたものの、飲食料品や衣服などが伸び悩んだことで、全体の小売売上高は減少した。

全体的にみると、小売売上高が2018年に増えた要因として、AV機器やIT関連機器、医薬品・化粧品、文化・娯楽関連商品など、比較的高額な財や奢侈財の売り上げが伸びたことがあげられる。これらの商品は、所得環境や消費者マインドが改善した国などで増加しやすい傾向がある。それに対して、飲食料品や衣服、ガソリンなどは生活必需品といえるものであり、これらの売り上げの伸び悩みには価格上昇が影響していた。価格上昇に耐えられる環境では、飲食料品やガソリンの小売売上高が増加する一方で、耐えられない場合、節約志向から売上高が減少する動きもみられ、小売売上高全体の重石になったと考えられる。

3. 個人消費を取り巻く環境

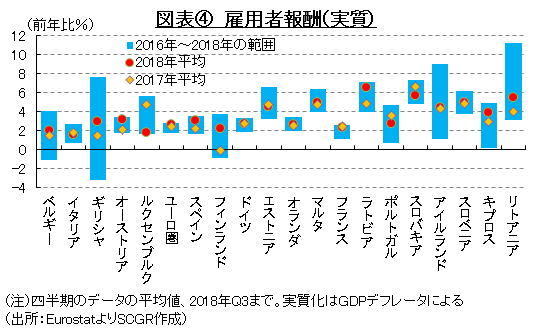

小売売上高の伸びに各国の相違が目立ちはじめた背景には、雇用者報酬のばらつきがある。図表④は、GDPデフレータで調整した実質雇用者報酬の変化(前期同期比)の2016-2018年の平均値を示している。これをみると、ユーロ圏の平均以上に雇用者報酬が伸びているのは、小売売上高が伸びたリトアニアやドイツをはじめとした国々である。その一方で、伸び悩みをみせたのが、小売売上高が停滞していたベルギーやイタリアなどである。これらの国を比べると、2018年平均の小売売上高が前年よりも伸びた国では、雇用者報酬の伸び率が高いか、前年よりも伸び率を加速させていた傾向がみられる。このように、所得環境が小売売上高に大きく影響したといえるだろう。

こうした背景には、雇用環境の回復の差がある。図表⑤のように、ユーロ圏全体では、2018年11月の失業率が7.9%と、2013年年央をピークに低下傾向が続いている。特に、2000年代前半にシュレーダー政権が労働改革を行ったドイツでは、雇用環境の改善が顕著で、足もとで失業率は3%台前半まで低下している。そのほか、小売売上高が増加していたリトアニアやアイルランドなども、景気回復の中で労働需給は引き締まっており、ユーロ圏平均以下の失業率になっている。また、小売売上高が伸びた国では、水準自体が高くても、ここ1年で改善が進んでいるケースが多い。

その一方で、失業率がなかなか改善しない国もみられる。例えば、イタリアの2018年11月の失業率は10.5%と、2014年11月(13.1%)のピークよりも低下しているとはいえ、低下ペースは緩やかなものにとどまっている。また、2018年11月のフランスの失業率は8.9%で、2015年6月(10.5%)のピークから低下しているものの、その低下幅は小さい。失業率が高い傾向がつづくギリシャやスペインでは、2018年にかけて改善がみられるも、ユーロ圏平均よりもかなり高い水準にあり、雇用環境が所得増加の重石になっていると考えられる。このように小売売上高が伸び悩んだ国では、失業率の水準が高いか、ここ1年での改善幅が限定的な国が多い。

また、図表⑥のように、ユーロ圏全体としては、消費者マインドも回復傾向にあるものの、国によって差が大きい。2018年平均がここ3年間で最も良好な状態になっている国が多い。しかし、消費者マインドは、2017年末から2018年年始をピークにしており、2018年は低下傾向にある。この背景には、ユーロ圏経済自体の成長ペースが前年に比べて鈍化していることや、原油価格を反映して物価が上昇ペースを速めていたこともある。

その中でも、水準は高くないものの、リトアニアでは消費者マインドが2018年に改善した様子がうかがえる。一方、同じくイタリアも消費者マインドは改善したものの、実質雇用者報酬の伸び悩みが、小売売上高の重石になったとみられるなど、雇用・所得環境などの相違が影響しているようだ。

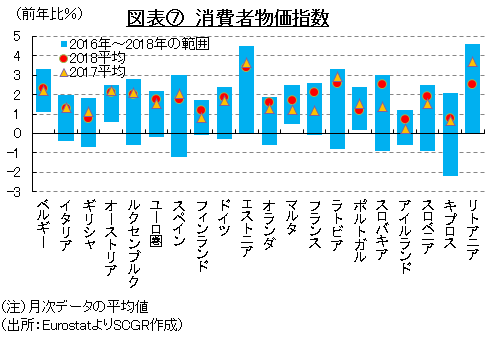

図表⑦のように、2018年半ばまで、消費者物価上昇率は高まってきた。消費者物価上昇率についても国によって差異が大きく、2018年平均でみると、エストニア(3.4%)、リトアニア(2.6%)など、北欧諸国を中心に相対的に消費者物価上昇率が高い傾向がある。これらの国では、ECBのインフレ目標(2%未満でその近傍)を超えている。また、ドイツ(1.8%)やフランス(2.1%)などは、ユーロ圏平均に近いところにあった。それに対して、イタリア(1.2%)やギリシャなど南欧諸国の消費者物価上昇率は相対的に低い傾向がみられた。

このような雇用・所得環境や物価の状況の相違により、消費者に与える影響は各国によって異なったものになっている。例えば、生活の苦しさを表す指標として、図表⑧のように、失業率と消費者物価指数を足し合わせたもの(悲惨指数)が利用されることが多い。

小売売上高が堅調だったリトアニアでは、2018年に入ってから悲惨指数の改善がみられている。経済成長の中で失業率が低下するなど、雇用環境が改善する中で、物価上昇率が前年から鈍化し、消費者マインドが改善していた。また、実質雇用者報酬の伸びも相対的に高く、それが小売売上高の増加の後押しとなった。アイルランドは、消費者物価上昇率が相対的に低く、失業率の低下もあり、消費者マインドが改善していた。均してみれば、経済成長が続いていたこともあり、実質的な購買力が増加したため、小売売上高も増加していた。

また、低い失業率の恩恵で、ドイツの悲惨指数はユーロ圏で一番低い水準にとどまっている。環境自体は悪くないものの、実質雇用者報酬が伸び悩み、購買力の上昇が限定的だったことから、小売売上高の伸びが緩やかなものにとどまったようだ。また、フランスの悲惨指数はユーロ圏平均以上と環境はあまり良くない。消費者物価がやや高めな上、失業率が高く雇用環境が改善しておらず、マインドも低かった。

それに対して、小売売上高が伸び悩んだイタリアでは、悲惨指数がスペイン、ギリシャに次いで高く、その主な原因は失業率の高さにあった。ベルギーの悲惨指数はそこまで高くないものの、失業率よりも、消費者物価の上昇が消費者マインドの重石になっていたようだ。イタリアもベルギーも実質雇用者報酬の伸び率が低く、購買力の向上が限定的だったことが小売売上高の重荷になっていた。

このように、経済成長の好循環が生じていた国では小売売上高が伸びた一方で、循環がうまく機能しなかった国では、小売売上高が伸び悩んだ。この「好循環」とは、経済成長の中で、失業率の低下など雇用環境が改善し、それを受けて賃金上昇などから所得環境も改善し、物価上昇率の鈍化などもあって実質購買力が改善することであり、このような国では小売売上高が増加する傾向があった。それに対して、失業率の低下が限定的であったり、賃金上昇が加速しなかったり、物価が上昇ペースを鈍化させなかったりしたことで、好循環の輪がうまく回らなかった国では、小売売上高は伸び悩むことになった。特に、2018年の経済成長に変調がみられた中で、こうした個人消費を取り巻く環境の相違があらわとなり、小売売上高のばらつきが大きくなったと考えられる。

4. 難易度高まる金融政策

ユーロ圏経済の先行きを見通す上で懸念されるのは、個人消費の周辺環境が、欧州政治・経済情勢にも大きな影響を及ぼしつつあることだ。

例えば、イタリアの2019年の予算案を巡るEUとの対立があげられる。欧州債務危機後の経済の低迷もあって、OECDによると、イタリアの実質賃金(年間)は2010年の30,273ユーロから2017年の29,214ユーロまで減少した。こうした中で、既存政党への批判が高まり、イタリアでは「五つ星運動」と「同盟」のポピュリストによる連立政権が樹立した。それにより、2019年予算案を巡る欧州委員会との対立にみられるように、政治的な不安定さが増し、イタリア経済の先行きが懸念される事態に発展した。予算は修正を経て、成立したものの、財政について先行き懸念が払拭されたわけではない。

フランスでも「黄色いベスト運動」が発生した。その直接的な原因は、マクロン政権がガソリンと軽油の税金を2019年1月に引き上げようとしたことであった。ガソリン・軽油価格が高水準にとどまっていたので、失業率の改善がなかなか進まない中では、フランス国民にとって大きな負担になっていた。そうした中、2018年11月17日からフランス全土の主要な道路が封鎖されて、パリなどでも抗議デモが発生した。徐々に「黄色いベスト運動」の要求は燃料税引き上げの取り消しから、最低賃金や退職年金の増加、大企業への増税などへと拡大した。それ以降、毎週末デモが続き、マクロン政権に圧力をかけた。マクロン大統領は12月10日の演説で、燃料税引き上げの延期、最低賃金の引き上げ、残業所得の課税免除など5つの対策を提示して、沈静化を図った。しかし、2019年になってもデモが続いている上、2019年の財政赤字がGDP比で3%超の見込みになるなど、この問題は実体経済にも影響を及ぼしかねない状況になっている。

また、2018年の景気減速の中でユーロ圏各国のばらつきがよりみられるようになったところに、こうした政治の不安定化が、ECBの金融政策のかじ取りをますます難しいものにさせるだろう。上記のように、各国の置かれた経済環境が異なっている中で、ユーロ圏として統一された金融政策を実行しなければならないためだ。

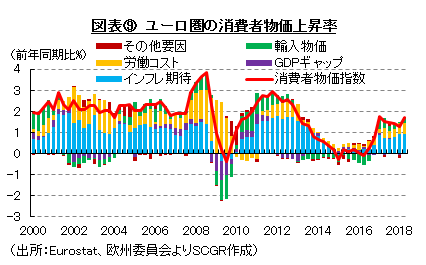

実際、図表⑨のように、ユーロ圏の消費者物価上昇率を要因分解してみると、現在の状況が楽観視できるものではないことがわかる。ここでは、インフレ率(消費者物価上昇率)を、インフレ期待、GDPギャップ、労働コスト、輸入物価で説明する関数を想定した。

例えば、インフレ期待は拡大しにくい。インフレ期待には、経験則に基づくものと、将来を見通したときのものの二つがある。前者は消費者物価上昇率の鈍化という実績に基づいたものであり、欧州債務危機後、物価上昇率が伸び悩んだことから、経験則に基づくインフレ期待は小さくなっていると想定される。また、後者についても、ECBが金融政策の緩和終了を視野に入れつつあることや、世界的に物価上昇率が鈍化していることを踏まえると、インフレ期待のより一層の拡大にはなお時間が必要だろう。

これまで雇用・所得環境が改善してきたものの、労働コスト要因による物価押し上げ圧力はリーマンショック以前よりも弱まっている。原油価格などの上昇もあって輸入物価も物価を押し上げてきたものの、リーマンショック以前よりも弱く、足もとでは原油価格が低位であるため、物価押し上げ圧力はさらに弱まっているとみられる。その一方で、2018年Q1-Q3のGDP成長率の鈍化が示すように、ディマンドプル要因もそれほど強くない。

これらの物価決定要因とともに、食料とエネルギーを除いたコア指数が前年同月比で1.0%前後を推移してきたことを踏まえれば、今後のユーロ圏の物価上昇の基調はあまり強くないと想定される。

注)インフレ期待は欧州委員会のinflation perception(将来の物価動向について)、労働コストは単位費用労働コスト、GDPギャップはGDP成長率にHPフィルターをかけた循環要因、輸入物価はGDP統計の輸入デフレータを用いている。また、パラメータはRのdlmパッケージを利用してKalman filterのSmoothed parametersを利用している。詳細は、G. Petris, (2010), "An R Package for Dynamic Linear Models", Journal of Statistical Software, Vol.36. Issue12を参照。

このように、物価の基調がそれほど強くない中、個人消費から各国の情勢相違が浮き彫りになっている状況が、ユーロ圏共通の金融政策を打たなければならないECBにとって、判断を難しくさせている。しかも、2019年には利上げが視野に入るなど、大きな転換点を迎えていることもある。欧州というと、Brexit協議をはじめ次々と出てくる政治的な混乱が注目されているものの、それとともに、個人消費にみられるように、ユーロ圏各国の実体経済にも目を配る必要性がますます高まっていると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.