平成をふりかえる④~生産と輸出が歩んだ30年

調査レポート

概要

終わりを告げようとしている平成について、「輸出」という視点から振り返ってみる。平成が始まった頃、日本はバブル絶頂で企業も輸出攻勢をかけていた。東西ドイツの統一など自由主義世界の広がりや、中国など新興国の成長もあって、輸出のフロンティアはさらに拡大していた。そうした中で円高・ドル安が進み、次第に新興国企業との競争が激化する中で、日本企業は最適な生産体制の構築を急いだ。平成も終わりが近づく中、保護主義的な動きが広がるなど、世界経済の様相がこれまでとは異なる姿に変わっていく可能性がある。それらの環境への適応を考えると、輸出の体制とともに、地産地消の体制もまた求められ、必然的に国内外の生産立地も見直す必要が生じる。こうしたことを踏まえると、平成が終わりを告げ、新しい時代を迎える今こそ、日本企業は国内も含めて、生産体制のあり方を見直すよう迫られているようだ。

1. 世界経済の潮流の変化

世界経済という視点から平成を振り返ると、その幕開けはその後の大きな変化を予感させるものだった。1989年にはベルリンの壁が崩壊し、東西ドイツが統一、1991年にはソビエト連邦が解体されるなど、東西冷戦が終焉を迎えた。それまでの自由主義と社会主義が対立する世界から、自由主義が繁栄を謳歌する世界へと、日本経済を取り巻く環境は大きく変わっていった。

そうした中で、世界を表す言葉がインターナショナルからグローバルへと変化したように、世界経済は統合されつつあった。先進国企業が成長フロンティアを新興国に求めた一方で、新興国は成長を加速させるために先進国企業の技術やノウハウ、資金などを活用するという相互依存的な関係を深めてきた。

また、世界経済に及ぼした影響が大きかったのは、中国経済の変化だった。1992年の鄧小平氏による「南巡講和」をきっかけに、中国は市場経済化やグローバル化に舵を切った。2001年には、世界貿易機関(WTO)への加盟が実現するなど、自由貿易の世界が拡大したかのようにみえた。そうした中国に、先進国企業が相次ぎ進出したことで、中国は「世界の工場」へと成長した。ASEANとして統合が進む東南アジアや成長期待が大きい中国に隣接する日本の立地を生かして、日本企業はアジアでサプライチェーンを構築していった。

しかし、足もとでは、グローバルな世界への統合という動きに変化の兆しがみえている。きっかけは、経済成長によって覆い隠されていた社会の歪みが、2008年の世界同時不況後に、表に出始めたことだった。

例えば、先進国では、国際分業において国内から海外に工場を移転させた結果、国内では雇用機会が失われる傾向があった。それも、経済が成長していれば、他の成長分野で雇用が創出されるなど、痛みは軽減されて表に出にくい。しかし、不況になれば、痛みが強く意識されるようになり、それまで覆い隠されてきた成長の歪みが噴出しやすい。そうした歪みは、これまでの枠組みの中では成長の否定につながりやすい。平成が終わりに近づくにつれて、表に出てきた成長の歪みによって、それ以前とは異なる意見や政策路線が選ばれやすくなっている。

その一例が、米国のトランプ政権だろう。トランプ大統領は就任後、TPPからの離脱を表明し、米韓自由貿易協定やNAFTAの見直しなど、米国が交渉力を発揮しやすい状況下において貿易交渉を進めている。2018年3月には、安全保障を理由にして、鉄鋼・アルミニウムに追加関税を課した。また、対中輸入関税の引き上げをテコにして、米中貿易協議を進めている。

この背景には、もちろん「一帯一路」構想や「中国製造2025」政策を巡る覇権争いという見方や、知的財産権の侵害や技術移転の強要など、これまでの中国の成長過程で棚上げしてきた構造的な問題への本格的な取り組みという見方などもある。また、ラストベルトに代表される米国の製造業に配慮した、米国の対中貿易赤字の削減を主眼としているという見方もある。

こうした自由貿易を巡る動きは、世界を巻き込んだ大きなうねりになりつつある。保護主義的な動きに対して、自由貿易を堅持する動きも活発化している。実際、「環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)」を2018年12月に、「日EU経済連携協定(EPA)」を2019年2月に発効するなど、日本や欧州は自由貿易を推進する立場で旗幟(きし)を鮮明にしている。

ただし、自由貿易を掲げる欧州でも、英国がEUを離脱する方針であり、イタリアが2019年3月末に「一帯一路」についての覚書を中国と交わすなど、さまざまな立場がある。各国でこれまで政権を担ってきた中道右派や中道左派勢力の後退が目立つなど、今後、既存の通商方針に修正が迫られるリスクは否定できない。また、中国も自由貿易を掲げつつも、「一帯一路」など独自の貿易体制の構築を進めている。

今後注目されるのは、これまで成長してきた自由貿易は一時的な足踏みをしているにすぎないのか、それとも特定の国・地域ブロック内での限定的な自由貿易となり、再び世界は分断されるのか、という点だろう。これまでとは異なる世界貿易の姿になるならば、日本企業にはこれまでとは異なる事業戦略・投資が必要になる。そうした視点を踏まえ、平成を通じて世界経済の潮流が大きく変化する中で、日本の貿易構造とその背景にある生産構造がどのように変化してきたのかについて考察する。

2. 貿易の変化

平成を通じて、日本企業を取り巻く環境は、大きく変化してきた。図表①のように、名目GDPをみると、中国経済は急速に成長し、日本を追い越して世界2位の経済大国となった。また、中国以外の新興国、例えばASEANなどでも、経済成長は目覚ましいものだった。そうした中で、世界の政治・経済を議論する場がG7からG20へと変わったのは、世界経済の構造変化を表す象徴的な出来事だろう。

新興国経済が台頭してきたことは事実であるものの、先進国の存在感は失われていない。例えば、米国は、世界1位の経済大国の地位を保っており、欧州は欧州連合(EU)を設立し、ユーロを導入するなど、域内経済のさらなる一体化によって存在感の維持につとめてきた。平成といえば、「失われた20年」を思い浮かべがちな日本も、いまだに世界3位の経済大国の地位を保っている。

このような世界経済の変化は、日本企業・経済にとって、輸出市場の変化を意味してきた。経済成長とともに、1人当たりの購買力も向上した新興国市場は、次第に国際分業の中での「生産・輸出拠点」から、「生産・販売拠点」という「地産地消」の場に変わりはじめた。かつてはよく使われた「チャイナ・プラスワン」という言葉も次第に使われなくなったことが、単なる生産拠点を求めた海外進出から、販売市場を獲得する海外進出へと変化したことを象徴しているようだ。

もちろん、アジア地域は、経済の成長余地が大きいこと、人口規模が大きいこと、日本と地理的に近いことなど、日本企業にとって販売市場として魅力的な点が多い。その一方で、日本に比べて高齢化のテンポが速く、豊かになる前に高齢化が進む恐れがあるなど、ビジネスリスク以外にも多くのリスクが存在している。見方を変えれば、課題があるがゆえに、ビジネスチャンスも多く、成長の余地が大きいともいえる。そうした環境で、どのように輸出・販路を確保していくのかが、日本企業にとっての課題となっている。

そうした世界経済の変化が、日本の輸出入の動きにあらわれている。まず、輸出入の動きを確認すると、図表②のように、2008年の世界同時不況まで、輸出入は堅調に拡大していた。輸出は1989年の37.8兆円から2007年の83.9兆円へ、輸入は1989年の29.0兆円から2008年の79.0兆円へと拡大していた。世界同時不況後の落ち込みから足もとにかけて回復してきたものの、上昇ペースは2000年代前半よりも減速している。

また、輸出の伸び悩みに比べて輸入が堅調なため、貿易黒字幅が縮小している。世界同時不況までの貿易黒字額は約10兆円だった。しかし、2011年に貿易赤字に転じてから5年間も赤字の状態が続いた。2016年にようやく貿易黒字に回復したものの、黒字額は約4兆円と以前の半分以下になっている。その後も、2018年には3年ぶりに貿易赤字に転落するなど、かつてに比べて貿易黒字は小さく、不安定になっている。

この構造変化の背景には、いくつかの要因がある。まず、経済成長に伴う内需の拡大によって輸入需要が増えていることがあげられる。生産拠点の海外移転の進展や、海外企業の成長によって、国産財が輸入財に置き換えられてきた。その結果、個人消費など内需が拡大すると、輸入が増える傾向が強まっている。

また、東日本大震災後に、原油などのエネルギー輸入量が拡大したこともあげられる。それに加えて、原油価格などエネルギー価格が上昇した影響もある。長期的にみれば、国内生産のエネルギー効率は向上してきているものの、エネルギーは必需財であるため、短期的には価格変動によって需要量が必ずしも柔軟に変動するわけではない。そのため、図表③のように、輸入について金額と数量の動きをみると、輸入数量に比べて、輸入額の変動が大きい傾向が確認できる。

その一方で、輸出額が伸び悩んでいる背景には、輸出数量が以前のピークを回復できていないことがある。輸出額が2008年以降緩やかに回復してきた原因は、為替レートを含めた価格要因が大きかったことになる。

この背景には、日本企業の生産拠点の海外移転が進んだことで、国内の供給能力が伸びていないことがある。これは、グローバルな視点から、日本企業が生産拠点を最適化してきた結果といえる。国内に残った生産拠点は競争力をもっているため、国内拠点からの輸出数量は、為替レートを含めた輸出価格に左右されにくくなった。

かつては為替レートが円安に振れた場合、例えばドル建て価格を低下させて、輸出数量を増やす戦略を企業はとっていた。しかし、現在では、以下でみるように、国内からの輸出財は高付加価値化が進み、価格競争をする財ではなくなったので、為替レートが円安に振れても、ドル建て価格を下げて、輸出数量を増やすという戦略を企業はとらなくなった。つまり、輸出価格と輸出数量の動きの連動性が薄れ、輸出価格が輸出額に直接影響しやすい構造になっている。

次に輸出入の品目について1989年と2018年を比べてみる。輸出において、輸送用機械が主要な品目であることに大きな変化はない。しかし、完成車とともに、北米向けなど自動車部品の輸出が増えるなど、内訳はこれまで変化してきた。また、化学製品の構成比が5%から11%に上昇しており、化学工業において日本企業が競争力を保ってきたことがうかがえる。また、半導体等製造装置などを含む一般機械の構成比も22%から20%への低下にとどまっている。その一方で、電気機器では、半導体等電子部品などの輸出は堅調だったものの、家庭用電気機器などの輸出は伸び悩んだ。

それに対して、輸入では、電気機器(5%→15%)や一般機械(5%→10%)など、機械類の輸入が増加している。この背景には、国産品の競争力が低下していること、海外製の製品輸入の増加などがある。鉱物性燃料の構成比の拡大の背景には、原油等エネルギー価格の上昇の影響などがある。

また、日本の貿易相手国・地域も変化しつつある。貿易総額(輸出額+輸入額)では、2006年まで米国が1位、中国が2位という構図が続いてきた。しかし、2007年以降では、中国が1位になっている。これは、2002年以降、輸入額において中国が1位になるなど、日中の貿易関係が強化されてきたことがある。また、1990年代の貿易相手として、米国や中国、韓国、台湾、香港、ドイツが上位の常連だった構図に変化がみられるようになった。2000年代になると、香港、ドイツのかわりに、オーストラリアとタイが台頭してきた。オーストラリアからは石炭やLNG、鉄鉱石などを輸入している一方で、タイについては鉄鋼や自動車部品、電子部品など電気機械を輸出し、食料や電気機械などを輸入している。

こうした背景には、日本の輸出競争力の優位性が次第に低下したという一面と、アジアを中心とした国際分業を深めてきたという一面がある。

3. 国際分業の変化

これまで日本企業は、移り変わる外部環境の中で競争力の向上につとめてきた。図表⑥のように競争力として解釈される「貿易特化係数」を財ごとに見てみた。原材料や部品などの中間財で相対的に競争力を保ってきたものに、鉄鋼・非鉄や化学工業などの素材型製造業、電気機械や精密機械の加工組立型製造業がある。一方で、消費財や投資財などの最終財で相対的に競争力を維持してきたものに、一般機械や輸送機械などの加工組立型製造業がある。これに対して、家電製品は中間財・最終財のいずれでも、競争力を低下させてきた。

これらを踏まえると、最終財としての自動車などを含む輸送用機械は、競争力が維持されており、国内で生産したものを、北米などを中心に輸出している体制にある。また、北米に海外現地拠点を設け、日本や現地などで調達した部品を組み立てて、米国で販売するなど、海外進出に伴う部品などの中間財の輸出も競争力を持ってきた。

また、一般機械については、世界の工場となった中国や、サプライチェーンが広がっている東南アジアなど向けに、設備投資のための投資財などを輸出するケースが多かったようだ。2000年代の世界貿易が拡大した時期や、2017年のスロートレードが解消された時期には、世界的に設備投資が加速したこともあり、日本の一般機械は競争力をもち、輸出を拡大させてきた。また、化学製品は、最終財としての競争力は低いものの、中間財としての競争力は向上させたようだ。もちろん、化学製品といってもかなり幅広いため、競争力を確保している製品とそうではない製品の差が大きいと考えられる。

その一方で、家電製品の競争力は大きく低下している。特に、アジア企業と比べて、価格面において日本企業の競争力が低下した。それに対して、電気機械も最終財では競争力を大きく低下させたものの、部品などの中間財では競争力の低下に歯止めをかけることができている。

次に、高付加価値化という視点から、輸出入を考えてみる。図表⑦のように、輸出全体でみれば、輸出では高付加価値化が進んできた。2000年代前半に比べて、2010年代の高付加価値化のペースは鈍化しているものの、1990年代前半と遜色ないペースに見える。

例えば、財務省『貿易統計』によると、代表的な輸出品である自動車の輸出額は1989年から2018年にかけて6.6兆円から12.3兆円へと1.8倍になった。この間の数量は616.3万台から611.5万台へと微減している一方で、単価が107.8万円から201.3万円に上昇しており、輸出額増加の背景で高付加価値が進んできたことを示している。

その一方で、輸入では、それほど高付加価値化が進んでいない。2010年代に入ってから、高付加価値化が進んだものの、それでも平成が始まった当初と同程度の水準を回復するにとどまっている。

これより、平成を通じて、日本では高付加価値な商品を輸出して、低付加価値な商品を輸入している構図が続いてきたといえる。見方を変えれば、低付加価値な生産工程を海外に移転させた一方で、高付加価値な生産工程を国内に集中させることで、人手や機械設備などの生産要素をより効率的に使えるようにしてきたのだろう。

実際、図表⑧のように、日本、中国、ASEANのアジアにおいて日本企業は国際分業を進めてきた。比較可能な2006年をみると、日本から中国への拠点の移管、日本からASEANへの移管などが多い傾向があった。その後、中国への進出の一服感に加えて、中国の経済成長とともに人件費などを含めたビジネスコストが上昇したこともあって中国への移管は減少し、中国からASEANへの移管など、チャイナ・プラスワンの動きも一時期みられた。また、中国から日本への移管など、日本を再評価する動きもみられた。日本市場の大きさに加えて、物流コストや時間、生産工程におけるロスなどを踏まえて、限られた分野では国内生産に戻す動きもあった。このように、外部環境の変化に応じて、日本企業の海外市場に臨む姿勢に変化がみられる。

こうした背景には、例えば、賃金などの労働コストの上昇がある。図表⑨のように2000年を基準に単位労働コストを計算してみた。単位労働コストとは、1単位の付加価値(GDP)を生み出すために必要な労働コストである。これをみると、2000年に海外進出した企業にとって、中国での生産工程における単位労働コストは、2013年に日本の生産工程における単位労働コストを上回った。つまり、2000年の進出から13年程度で、中国の労働コストが割高になってしまった計算になる。

実際、図表⑩のように、ワーカー(一般工職)の月額賃金を見ると、中国は右肩上がりで上昇しており、賃金が伸び悩んだ日本とは、全く異なった姿になっている。2000年当時の賃金体系で採算がとれていた企業にとっては、その後の中国の賃金上昇と、日本の賃金伸び悩みを勘案すれば、廉価な労働力を狙った中国進出のメリットはなくなったといえる。また、ASEAN諸国も程度の差こそあれ、賃金は上昇傾向が続いている。最低賃金の引き上げなどの政策もあって、賃金上昇を後押ししてきた。そのため、企業にとって、海外進出の意義は、むしろ販売市場の大きさになっている。

その他のビジネスコストが大きいことも、海外進出を再考させる一因になっている。例えば、電力が安定的に供給されるのか、道路や港湾整備が当初の想定のように進んでいるのか、などがあげられる。電力が安定しなければ、工場の稼働率を高めることが難しくなり、インフラが整備されていなければ、輸送コストを抑えることができない。また、社会・政治情勢の安定も重要な要素である。政権が交代したことで、それまでの法規制や制度などが大きく変更されたり、補助金などが打ち切られたりすると、ビジネスを進める上での前提条件自体が変わってしまう恐れがあるからだ。

以上を踏まえると、輸出入を考える上で、国内生産と現地生産のバランスをみることがますます重要になっている。

4. 国内生産の変化

国内生産の前に、輸出額の変化を確認しておく。ここでの輸出額は生産者価格であり、工場を出荷した段階での価格といえ、商業マージン(卸売・小売)や輸送マージンが除かれたものになっている。それらのマージンは、商業や運輸・通信に加算されている。

図表⑪のように、1990年と2015年の輸出額を比べると、化学製品や一般機械、電子部品、輸送機械などの輸出額が伸びてきた。その一方で、鉄鋼や金属製品、電気機械、情報・通信機器の輸出額は伸び悩んでいる。

また、サービス輸出の拡大が注目される。輸出額の増加とともに、日本企業などの海外進出も拡大しているため、付随するサービスを輸出する機会が増えているためだ。また、足もとにかけては、訪日観光客の増加もあって、宿泊や飲食店などのサービスの輸出も増加傾向にある。実際、1990年の輸出額のうち16.7%を占めていたサービスは、2015年には26.0%まで上昇している。

この輸出による生産誘発額と粗付加価値誘発額を計算したものが、図表⑫である。これによると、生産誘発額に占めるサービスの割合は1995年の27.6%から2015年の33.9%に増加した。また、粗付加価値誘発額では同期間41.7%から51.5%へと上昇した。つまり、2015年において、財・サービスの輸出をきっかけに国内で発生した生産活動の恩恵は、広義のサービスに広く及んでいる。「経済のサービス化」という言葉が表すように、生産拠点が海外に移転したり、中間財や部品などの海外からの輸入が増えたりすることで、結果的に財の経済波及効果は小さくなる。それに対して、アウトソーシングなどの拡大は、サービスへの経済波及効果を大きくしている。

言い換えれば、国内の輸出競争力において、モノづくりの強さはもちろんのこと、サービスの強さをいかに高めるのかが、重要な課題になっている。こうした中で、海外に生産拠点を移すこととともに、国内の生産拠点の集中・分散という視点が必要だと考えられる。

2018年の輸出入額を地域別に集計すると、図表⑬のようになる。輸出額が大きいのは、関東、中部、近畿である。それに対して輸入額が大きいのは、関東、近畿、中部となっている。関東が輸入超過、すなわち貿易赤字になっている一方で、中部と近畿、中国、九州は貿易黒字であるなど、地域による相違が大きい。

製造業が集積しているものの、関東では人口が多いこともあって、食料品や生活関連財の輸入が多いことが貿易赤字の一因だろう。製造業を中心とした集約が中部や近畿にみられることもあって、輸出超過、すなわち貿易黒字になっている。

また、東北には輸送用機械や電気機械などの産業が集積しているものの、輸出額は、それほど大きくない。これは、原材料や部品などの中間財を生産して、東北以外の地域へ移出していることを反映している。また、高速道路網が発達しており、そこに隣接する工場が多く、大きな国際空港がある関東経由で輸出していることも想定される。このため、直接的な輸出額の多寡という視点よりも、生産工程においてどのような位置取りをしているのか、つまり、付加価値をしっかりと生み出しているのかという視点が重要だと考えられる。

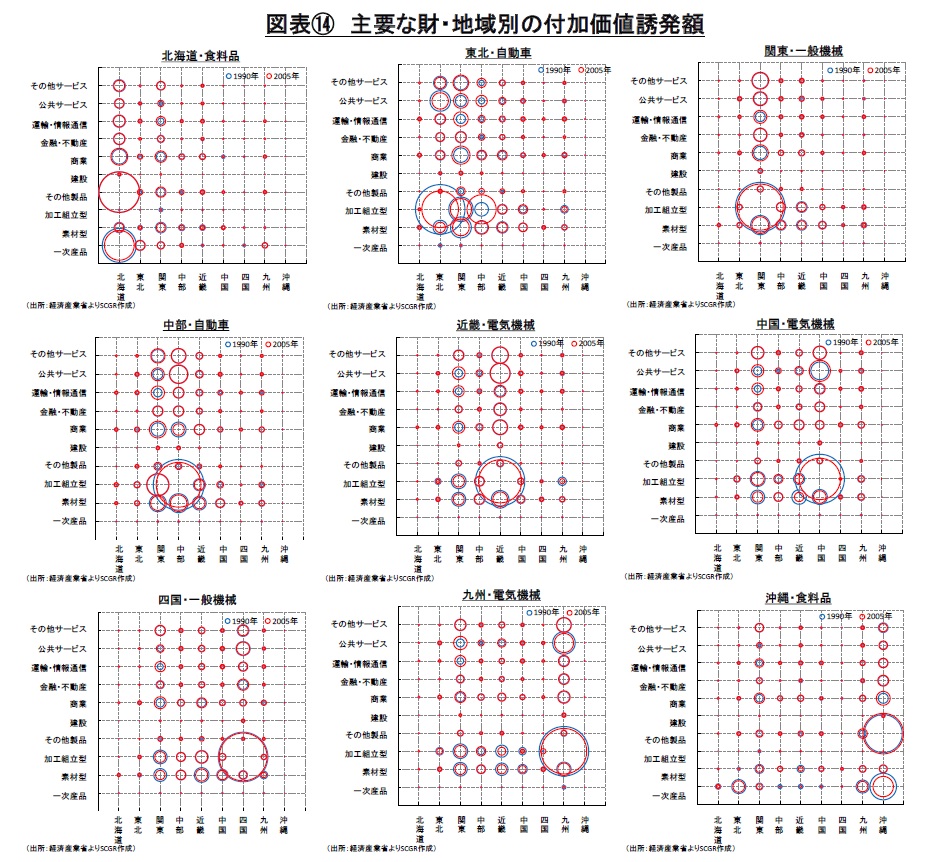

そこで、図表⑭では、消費や投資、輸出として需要される最終財が生産されるプロセスにおいて、地域・産業別に、賃金や企業の利益などの付加価値がどこで発生しているのかを図示した。

例えば、北海道の「食料品」は、北海道で需要(消費や輸出など)された食料品の生産工程を川上へさかのぼり、その原材料に加えて、その原材料の生産工程という間接的な影響までさかのぼってみたものである。例えば、缶詰であれば、その缶詰を作るために原材料として必要な魚介類、調味料などの財とともに、工場や事務所の電気代や電話代、トラック輸送サービスなどのサービスも考える。さらに缶詰を作るために必要なトラック輸送サービスを提供する運送会社が必要とするガソリン、配達伝票などの事務用品など、原材料の原材料という間接的な生産工程までさかのぼる。それに加えて、そのガソリンを生産するために必要な原材料と、間接的な生産工程を次々とさかのぼって、そのサプライチェーンを捉える。その時に、例えば、魚介類は北海道の市場から調達したものであったり、調味料は東北の製造工業から購入したものであったり、トラック輸送サービスは関東の事業会社から購入したものであったりと、地域をまたいだ生産活動を考慮している。

この結果、北海道の「食料品」の生産プロセスから誘発される賃金や企業の利益などの付加価値が大きい産業は、食料品製造業が含まれる「その他製品」と、原材料となる農林水産物からなる「一次産品」である。また、地域別にみると、北海道が大きいものの、本社機能が集約していたり、企業数が多かったりする関東でも、他の地域と比べて付加価値が多く誘発されている。関東で誘発された付加価値は、「一次産品」よりも、鉄鋼や非鉄金属、金属製品、化学製品などが含まれる「素材型」製造業で比較的大きくなっている。また、小売や卸売が含まれる「商業」、対事業所サービスなどが含まれる「その他サービス」など広義のサービス業の存在感も確認できる。

また、1990年と2005年のサプライチェーンを比較すると、北海道の「食料品」では、北海道の「一次産品」で発生する付加価値は減少している一方で、関東の「商業」や「運輸・情報通信」などで誘発される付加価値は増加しており、地域間の連携を深めている、もしくは競争力がある地域のサービスを利用していると考えられる。

また、東北の自動車では、自動車産業が含まれる「加工組立型」製造業で東北の付加価値誘発額が減少している一方で、中部の「加工組立型」が拡大している。これより、自動車部品などのサプライチェーンが、東北から中部に拡大した可能性が示唆される。関東の広義のサービスの付加価値誘発額が2005年にかけて拡大しており、東北と関東の生産の結びつきが強まっていると解釈できる。高速道路など輸送網の整備とともに、それに隣接する工場が増えてきたことも、そうした生産の結びつきの強化につながっているのだろう。

関東の「一般機械」は自地域内で完結している傾向がみられる。関東といっても、北関東工業地域、鹿島臨海工業地域、京浜工業地帯、京葉工業地域など製造業が集積しており、それを支援するサービス産業も多いため、地域内で生産が完結できる環境にあるといえるだろう。

また、中部の「自動車」では、関東や近畿など地理的に隣接する地域との産業にサプライチェーンが広がっている様子がみられる。また、2005年にかけて関東にサプライチェーンが広がっている。

近畿の「電気機械」は中国の「素材型」製造業が中部と遜色ない大きさにみえる。つまり、中部より東の地域では関東へのサプライチェーンが伸びている一方で、近畿では西日本地域にサプライチェーンが伸びている傾向がみられる。例えば、中国の「電気機械」では、中部よりも近畿の存在感の方が大きいことや、四国の「一般機械」でも、近畿の製造業の付加価値誘発額は関東に匹敵するような大きさになっていることが、その一例だろう。

九州の「電気機械」では、近畿や中国の「素材型」や「加工組立型」製造業における付加価値誘発額が他の地域に比べて大きい傾向にある。また、近畿や中国の「電気機械」に比べて、1990年から2005年にかけて九州における付加価値誘発額の減少幅が限られているようだ。九州が、集積回路(IC)などの蓄積が進んだことで、競争力を増したことなどが影響していると考えられる。

また、沖縄の「食料品」は県内で完結している傾向がみられる。他の地域との関係では、「一次産品」として東北へサプライチェーンが広がっているようだ。その他、関東との結びつきが他の地域と同じく強い傾向がみられる。

このように、外部環境が変化してきた平成において、日本企業は地域のサプライチェーンを変化させてきた。これは、歴史的な経緯や地理的な特徴、インフラの整備状況など様々な条件の下で、日本企業が最適な生産工程を模索してきた結果といえる。今後についても、貿易協定などのルール変更など外部環境の変化に応じた、最適なサプライチェーンを構築する上で、国内の生産のバランスをいかに考えていくのかが重要だ。

5. これからの輸出と生産

世界同時不況後に露わになった所得格差などから、自由貿易を掲げる国・地域と、保護主義的な方針をとる国・地域とで、貿易を巡って姿勢が2極化しつつある。こうした状況において、第4次産業革命など新しい技術の潮流もみられる。米国の対中制裁関税の背景に、「中国製造2025」など覇権争いの様相がみられることも、そうした時代のうねりを反映しているのだろう。

平成を通じて、新興国市場で拡大してきた日本企業のフロンティアは、平成が終わりに近づくにつれて、その領域を「新しい技術に基づくこれまでとは異なる世界」に広げつつあるようだ。そうした技術を自前で用意することは難しい。技術の裏付けとなるヒト、モノ、カネ、情報も他国・地域などと連携して、開発していかなければならない。そうした時に、貿易が重要になる。また、国際的な競争ルールという担保が自由貿易には欠かせず、自由貿易協定などがそれにあたる。

もちろん、国によっては自由貿易の傾向が強かったり、保護主義的な傾向が強かったりする。また、国内では、人口減少もあって、人手不足の傾向が当面続く。また、アジアにおいても、高齢化が進み、これまでとは異なった環境に様変わりする。それらの環境への適応を考えると、輸出の体制とともに、地産地消の体制もまた求められ、必然的に国内外の生産立地も見直す必要が生じる。こうしたことを踏まえると、平成が終わりを告げ、新しい時代を迎える今こそ、日本企業は国内も含めて、生産体制のあり方を見直すよう迫られているようだ。

<参考文献>

Peter Hooper and Kathryn A. Larin, (1988), "International Comparisons of Labor Costs in Manufacturing", International Finance Discussion Papers 330, Board of Governors of the Federal Reserve System.

Bart van Ark and Erik Monnikhof, (2000), "Productivity and unit labour cost comparisons: a data base," Employment paper 2000/5, International Labour Organization.

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.