地域経済からみる景気変調の兆し

概要

足元まで緩やかな回復を続けてきた日本の景気に、変調の兆しが見えつつある。8月の内閣府『地域経済動向』では、北海道と九州の2地域の景況判断が引き下げられた。地域経済の動向をみると、減産基調の強まりとともに、雇用環境にも変化がみられる地域がある。こうした時期だからこそ、地域経済を観察することの重要性がますます高まっていると考えられる。

1. 地域経済に変調の兆し

日本の景気に、変化の兆しがみられつつあるようだ。内閣府の『地域経済動向(令和元年8月30日)』では、北海道と九州の2地域の景況判断が引き下げられた。これは、生産の下方修正が引き金になっている。米中貿易戦争などによって、世界経済が減速基調にあることが国内生産に悪影響をもたらしつつある。

また、中国と四国の2地域の景況判断は、個人消費の堅調さを理由に上方修正された。足元で底堅い個人消費にとっては、10月の消費税率引き上げの影響が懸念される。各種の経済対策の効果が期待されるため、消費税率引き上げの影響は比較的軽微との見方がある。しかし、消費税率引き上げ分だけ実質購買力が低下するので、その回復には、賃金上昇率が限定的であることもあり、必然的に相応の時間がかかるだろう。このため、個人消費に支えられた地域景気の先行きには、懸念が残るといえる。

こうしたことを踏まえると、足元まで「緩やかな回復」基調が続いてきた景気に、次第に変化の兆しがみられつつあるようだ。そこで以下では、地域の景気動向について主要な経済指標に基づいて、現状と先行きについて考えてみる。

2. 世界経済減速の影響を受けている地域の企業

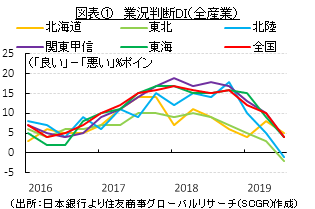

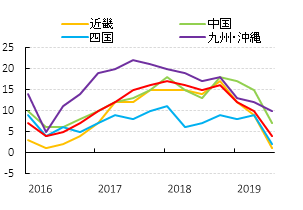

まず、企業の景況感について、日本銀行『短観』の業況判断DIをみると、図表①のように、企業(全産業)の景況感は2018年をピークに低下している。ただし、低下といっても、地域によって動きは異なっている。例えば、全国に比べて景況感の悪化が目立つ地域として北海道、東北、北陸、近畿、四国があげられるのに対して、関東甲信や東海、九州・沖縄、中国の業況判断DIは、全国並みもしくは全国以上になっている。

業況判断DIを製造業と非製造業に分けてみると、製造業の方が早い時期に低下しはじめている上、その低下幅が大きい。2018年秋頃から世界経済の減速感が強まっており、それが製造業に直撃している。例えば、米中貿易戦争の中で世界的に輸出が伸び悩み、企業が設備投資に慎重になることで、資本財の動きが鈍くなっている。ちょうど、2017年に世界経済がスロートレードから脱却したときと反対の現象が起きている。

また、スマートフォン需要に一服感がみられるなど、半導体サイクルが下降局面に転じた影響もある。実際、2018年まで日本の輸出をけん引してきた半導体等製造装置や半導体等電子部品が、足元では鈍っている。これは、中国経済の減速感が強まっているためである。これまでのところ、中国は6%を超える経済成長率を実現しているものの、中国国内の個人消費や設備投資などには減速感が強まっている。中国は日本にとって主要輸出国であるため、その成長鈍化は日本の輸出を減速させやすい。

このように、日本の輸出は、半導体サイクルの低迷と米中貿易戦争の激化、中国経済の減速という三重苦に直面している。半導体等製造装置や半導体等電子部品などの輸出に依存している日本国内の地域への打撃が特に大きく、この相違が企業の景況感の地域差に表れていると考えられる。

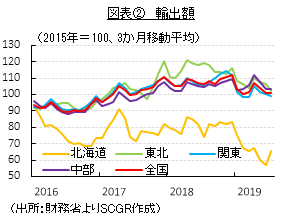

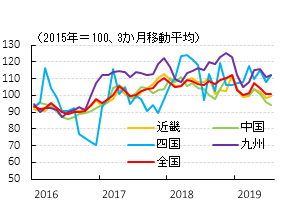

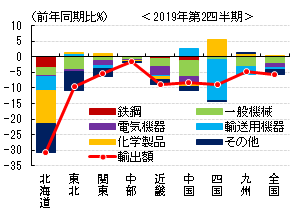

次に、図表②の地域別の輸出額の推移をみておく。2019年以降、全国より強めのトレンドになっている地域は、中部や九州、四国である。2019年第2四半期の輸出額の水準(前年同期比)が全国計に比べて小幅マイナスにとどまったのは、中部(▲1.6%)や関東(▲5.3%)、九州(▲4.7%)だった。

例えば、中部では、輸送用機械や電気機器のマイナス寄与が小さかったことで、全体の押し下げ幅が限定的だった。関東では、化学製品が前年よりも増加したものの、一般機械と電気機器の輸出減が足を引っ張った。また、九州では、化学製品や電気機器が増えた半面、一般機械や輸送用機器が減っていた。

輸出の減少が限られるといっても、その要因は地域によって異なっている。例えば、自動車・同部品を含む輸送用機器について、米国を除いて販売台数が前年割れしている輸出国が少なくないことから、北海道や関東、四国では前年に比べて大きく減少している。その一方で、中部からの輸出減は限定的だった。これは、米中貿易戦争による追加関税が米国から中国への自動車輸出の重石になった一方で、日本から中国への輸出には追い風となり、中部から中国への自動車輸出が増えたことを反映している。

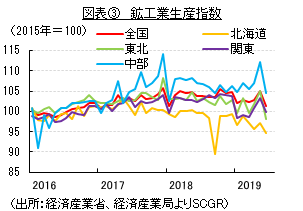

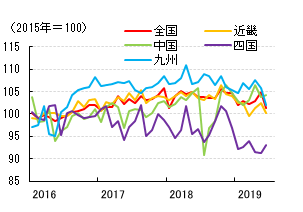

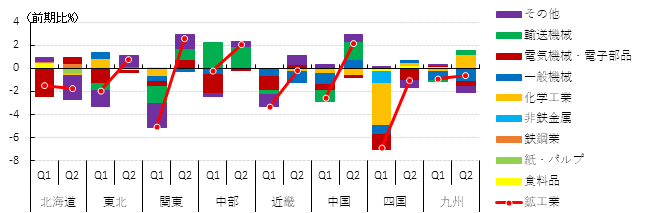

次に、鉱工業生産の変化の方向性(前期比)をみると、図表③のように、全国的に足元まで横ばい圏から弱めの動きがみられる。その中でも、2019年上半期を振り返ると、減産傾向が続く北海道や近畿、四国、九州に対して、第2四半期に減産から増産に転じた東北や関東、中部、中国というように地域による差がみられる。

産業別には、電気機械・電子部品や一般機械(汎用・業務用・生産用機械)では多くの地域で減産傾向が続いている。その中で、輸送用機械が第2四半期に関東や中部、中国で増産へと回復している。また、化学工業については、第2四半期に四国や九州では増産に転じた一方で、近畿や中国では減産となっており、地域によって方向性が異なっている。

このように、変化の兆しが見える時期だからこそ、輸出品目や輸出先によって地域差がみられるようだ。

3. 変化の兆しを見せる地域の家計

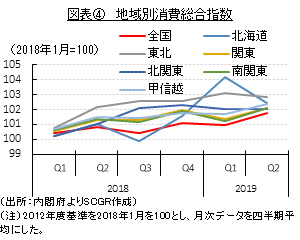

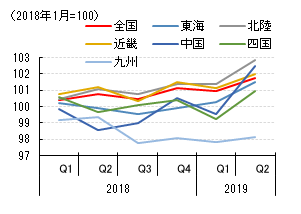

次に、家計部門について、図表④の個人消費の動きをみておく。2018年初を基準にすると、東日本の個人消費は全国に比べて、増加率が大きい傾向にある。もちろん、それ以前まで低調だった反動もあるものの、東北や関東、北陸の個人消費は足元にかけて堅調に推移してきた。それに対して、西日本の個人消費は弱めの動きになっている。特に、四国や九州の個人消費はここ半年程度を均してみれば、横ばい圏内を推移してきた。

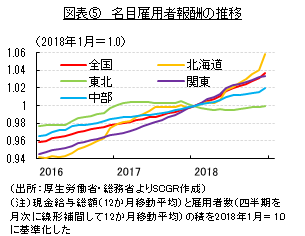

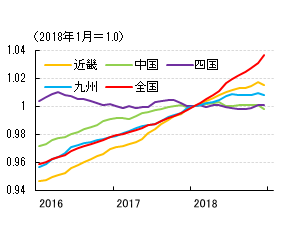

図表⑤のように、個人消費が堅調な地域では、所得が増加傾向にある。名目賃金と雇用者数から計算した名目雇用者報酬のトレンドをみると、ここ1年で東日本の所得には増加傾向がみられる。その一方で、西日本の所得の伸びは緩やかなものにとどまった。

もちろん、中部の雇用者報酬の伸びが緩やかといっても、現在の景気拡張局面の早い段階で他の地域に先駆けて賃金が上昇していたことや、北海道で足元の雇用者報酬が増えているものの、2017年以前はやや低調だった反動が現在表れているとみられることなど、地域によって差がある。

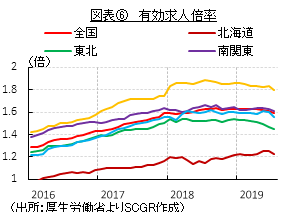

このような所得環境の違いは、有効求人倍率など雇用環境に表れている。図表⑥のように、有効求人倍率が、現在の景気拡張局面において全都道府県で1倍を上回るなど、雇用環境は堅調だ。しかし、地域によって、雇用環境の状況にも違いがみられる。

例えば、北海道の有効求人倍率は低い一方で、北陸や東海などでは高い傾向がある。しかし、北海道の有効求人倍率は他の地域に比べて遅れて回復してきたこともあり、2019年に入ってからも上昇しているのに対して、北陸などの有効求人倍率はピークアウトしている。北陸は電子部品などの集積地であるため、2018年からの半導体サイクルの変調の影響を雇用環境が受けている可能性がある。

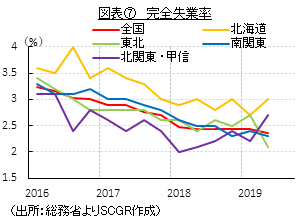

また、図表⑦のように、完全失業率がバブル期並みまで低下するなか、失業率にも底打ちの兆しがみられる。北関東・甲信では2018年から失業率が上昇しつつある。その一方で、北陸や東海、中国・四国では底ばいの動きになっている。

これらの動きは、完全雇用に近いから底打ちなのか、景気が転換点を迎えつつあることで底打ちなのかで、評価が異なるだろう。電子部品が主力産業である北陸の完全失業率が底ばいになるなど雇用環境が変調しはじめた時期は、輸出や生産が一進一退の状況になった頃と符合している。このため、世界経済の変調が雇用に悪影響を及ぼしている可能性がある。

4. 地域経済の先行きに警戒

以上のように、世界経済が減速する中で、地域の景気の方向性においても違いが大きくなりつつあるようだ。そうした違いは、例えば内閣府の『景気動向指数』を参考に試算した地域別の景気動向指数にも表れている。

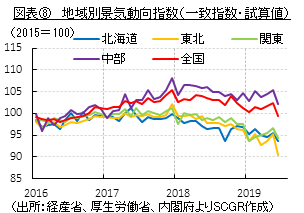

図表⑧の一致指数をみると、中部や中国の景気が横ばい圏で推移している一方で、北海道や東北、関東、四国などの一致指数は低下傾向にある。また、近畿や九州は2018年以前に上振れていたこともあり、足元の水準は高い傾向にある。

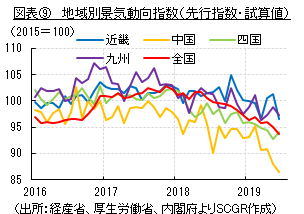

先行きについて、図表⑨の先行指数をみると、全国の先行指数(内閣府『景気動向指数』)と同じように、低下傾向が続いている。その中でも、近畿や九州、中部などの低下幅は比較的限られている。

例えば、近畿といえば、大阪を中心に訪日観光客が増えており、その恩恵が広がりつつあり地域経済の下支えになると期待される。中国からの訪日観光客が多いため、人民元安・ドル高傾向が続くことでクロス円の円高になり、中国からの観光客にとって日本観光が割高になる恐れがある。また、九州を訪れる外国人観光客の大半を韓国が占めるため、現状を踏まえれば、当面厳しい状況が続く恐れがある。1人当たり消費額がそれほど多くはないものの、人数が多いため、人目に付きやすく、地域経済の活気が失われているという印象を残しやすい点も懸念される。

また、10月の消費税率引き上げの影響も懸念材料だ。賃金上昇率が低い現状では、その痛みは小さくない。8%から10%への消費税率引き上げで、軽減税率などの効果を踏まえれば、1%程度物価を押し上げる計算になる。2019年上半期の名目賃金上昇率(厚生労働省『毎月勤労統計調査』)のトレンドはマイナス成長、共通事業所ベースでみてもゼロ%台半ばであるので、1%程度の物価上昇の痛みを吸収するには時間がかかる。このため、内閣府の『地域経済動向』で個人消費の底堅さを理由に上方修正された地域では、消費減速によって景況感が低下する恐れがある。

また、米中貿易戦争も一段と激化しているため、その悪影響もさらに広がる可能性がある。世界経済も減速しつつあり、設備投資需要の伸び悩みから輸出がさらに減速する恐れがある。もちろん、米中の代替先として、中部からの自動車輸出のように増加する可能性もあることは事実だ。

このように、足元にかけて緩やかな回復を維持している景気も、地域によって違いがみられ、転換の兆しもみえつつある。こうした時期だからこそ、地域経済を観察することの重要性がますます高まっていると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.