足並み乱れるユーロ圏経済のリスク

概要

ユーロ圏経済が力強さを欠いている。けん引役のドイツ経済はかろうじて景気後退局面入りを回避している状況だ。これまでのユーロの導入などの経済の統合の中で、サプライチェーンは欧州に張り巡らされており、2018年以降の中国経済の減速や米中貿易戦争の激化などの悪影響が、ドイツ経済を通じて欧州経済の下押し圧力になっている。こうした減速基調の中で、ユーロ圏の各国の経済環境のばらつきが大きくなっており、それが7月の欧州中央銀行(ECB)理事会での意見の対立となった。手付かずの米欧貿易交渉などに加えて、環境問題と経済成長のバランスや、通信など最新技術と安全保障のバランス、デジタル課税や独占禁止法など競争環境のバランスなど、これまでとは異なる競争環境や価値観の集約が求められる中、各国の景気動向と経済政策の足並みの乱れが波乱要因になる恐れが大きくなっている。

1. けん引役不在のユーロ圏経済

ユーロ圏経済が力強さを欠いている。2019年第3四半期(Q3)まで、2013年Q2以来26四半期連続のプラス成長を記録しているものの、成長ペースは減速している。実際、実質GDP成長率が前期比+0.4%と潜在成長率並みを記録した2019年Q1から一転して、Q2とQ3はともに+0.2%にとどまっている。

中でも、ドイツ経済の不調が目立っている。かろうじて2四半期連続の前期比マイナス成長、いわゆる景気後退局面入りを回避したものの、減速感は強い。

2018年秋に導入された新しい排ガス規制にドイツメーカーが技術的に対応しきれず、自動車生産が停滞したほか、中国景気の減速基調に、米中貿易戦争の激化や世界的な自動車販売の低迷が重なり、ドイツ経済にとって逆風になったためだ。事実、中国はドイツの輸出先として3位、輸入元として1位だった(2017年値、総務省『世界の統計2019」)。また、ドイツ主要産業の乗用自動車や自動車部品・付属品等の輸出額はそれぞれ1,574億ドル、639億ドルと世界で最も多かった。これらのドイツの主要輸出先や輸出財の不調が、サプライチェーンをたどってユーロ圏経済にも悪影響を及ぼしている。

こうした中、9月の欧州中央銀行(ECB)理事会で決まった金融緩和政策において、各国の対立が目立ったことが注目される。緩和策を推し進めたドラギ総裁に対して、ドイツやオランダなどの中央銀行総裁は公然と資産買い入れプログラムの再開に反対した。

この背景には、停滞感が強まる中で、ユーロ圏各国の経済環境の相違が大きいことがある。ユーロ圏としては全体で1つの金融政策しか打てないため、資産買い入れプログラム再開を適切とみなした国と、それは必要ないと判断した国とで思惑が異なっていたといえる。

その一方で、金融緩和の限界が意識されるなか、財政出動への期待が高まっている。米中貿易戦争や環境規制の問題、通信技術など先端技術を巡る問題などもあって不確実性が高まっており、企業からみれば投資に躊躇する環境になっている。こうしたときこそ政府の出番と考えられるためだ。

しかし、ユーロ圏で最も影響力があり、最も財政的な余力があることから注目を集めるドイツは歴史的な経緯もあり、財政健全化を最重要視している。メルケル首相らは、危機ではない現状において、積極的に財政を拡大することを否定しており、連邦議会(下院)も11月29日、7年連続で借金ゼロとなる2020年の連邦予算案を可決した。

こうした各国の経済環境、歴史的な価値観の違いもあって、ユーロ圏経済のけん引役が不在となり、停滞感がなかなか払しょくできない状況になりつつあると考えられる。

2. ドイツ経済の低迷

ユーロ圏経済の重石は、低迷するドイツ経済だ。2019年Q2のGDP成長率は前期比▲0.2%となり、Q3には+0.1%と、かろうじて2四半期連続のマイナス成長を回避した状況だ。

Ifo経済研究所の8月の景況感指数では、製造業について「主要な産業において一筋の光すら見えない(Not a single ray of light was to be seen in any of Germany's key industries)」と悲観されるほど、状況が悪かった。それ以降、景況感自体は回復しつつあるものの、そのペースは緩慢なものにとどまっており、Ifo経済研究所には、まだ明確に光が見えていないようだ。

実際、図表①のように、ドイツの輸出は2018年後半から減速してきている。特に、欧州で導入された新しい排ガス規制の影響によって自動車産業では減産となり、輸出も前年割れになっている。当初は一時的な影響との見方もあったものの、長引いているようだ。また、中国などをはじめとして自動車販売が世界各地で鈍っていることも、ドイツの自動車輸出に下押し圧力をかけている。

こうした影響については、図表②のような経済指標からも確認できる。2018年半ば以降、鉱工業生産指数と輸出数量は歩調を合わせて低下している。それとともに、設備投資などに用いられる資本財売上高も2018年以前の上昇トレンドが崩れており、2019年には横ばい圏の動きになっている。企業からみると、世界経済の減速や米中貿易戦争、環境や通信機器など先端技術を巡る規制の強化など、先行き不透明感が高まっており、特に製造業において設備投資に慎重な姿勢になる場面が増えているのだろう。

その一方で、緩やかな上昇トレンドを維持しているのは、小売売上高だ。10月の失業率が3.1%になるなど、引き続き雇用・所得環境が底堅いことが、個人消費の下支えになっている。

先行きについても、ドイツやユーロ圏経済の成長シナリオにおいて、個人消費の役割が重要になっている。しかし、減速している製造業を、底堅いサービス業が支える構図がいつまで続くかは不透明な情勢だ。製造業の不調が長引くことで、その悪影響は非製造業や雇用・所得環境にも広がりかねない。なぜなら、足元では非製造業の一部にも停滞感がみられつつあるからだ。また、米欧の貿易協議は手付かずのまま残っているなど、課題は山積している。

3. 深まるユーロ圏の国際分業と相互依存関係

ドイツ経済において製造業の存在感は大きい。また、ドイツを含むサプライチェーンが欧州全域に張り巡らされていることもある。そのため、製造業の停滞が長引くことで、その影響が欧州全体に広がっていく恐れがある。

まず、図表③のように、ユーロ圏の主要国の産業構造を確認しておく。製造業をみると、ドイツの製造業シェア(対GDP比)は20%超と大きい。化学工業、基礎金属・金属製品、電子部品、電気機械、一般機械、輸送機械などのシェアがユーロ圏平均と比べて大きく、重工業が発達している様子がうかがえる。そのほか、イタリアでは繊維工業、基礎金属・金属製品、一般機械が相対的に大きい一方で、オランダやスペイン、ギリシャでは食料品製造業のシェアが大きい。

また、図表④のように第3次産業では、ドイツ・オランダ・フランスと、スペイン・イタリア・ギリシャのグループでは、異なる傾向がみられる。まず、ドイツ・オランダ・フランスのグループでは、専門・科学・技術サービスや管理・支援サービスなどを含む対事業所サービスのシェアが相対的に大きい。それに加えて、オランダでは金融保険、オランダやフランスでは情報通信のシェアも大きいなど、製造業をはじめとしたビジネスをサポートする産業構造になっている。

その一方で、スペイン・イタリア・ギリシャでは、宿泊・飲食サービスや運輸・倉庫業、不動産などのシェアが大きい。これらは、地理的な条件から物流が発達してきたことや、観光産業が拡大してきたことを反映している。こうした産業構造の相違は、ユーロ圏内の分業体制における各国の産業の役割を反映していると考えられる。

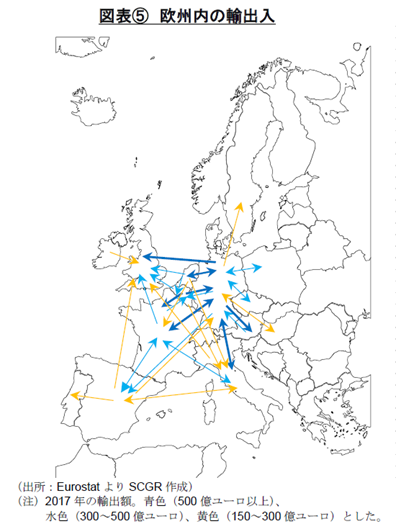

実際、欧州域内の貿易額をみると、図表⑤のように、ドイツを中心にしたモノの動きがみられる。立地条件や経済規模の大きさもあってドイツやオランダ、ベルギー向けの輸出入が多くなっている。実際、ドイツの4.0兆ドル、フランスの2.8兆ドルという2018年の経済規模(名目GDP)を踏まえても(IMF、WEO Database)、フランスに比べてドイツの周辺国との貿易が盛んな様子がみられる。また、ドイツでは輸送機械など比較的付加価値が高い高額な製品が多いこともあって、貿易額が大きい傾向がある。米国や中国など欧州域外への輸出が伸び悩むということは、この欧州域内の貿易も伸び悩むことを意味する。

さらに、欧州の分業体制をとらえるために、OECDの『国際産業連関表(Inter-Country Input-Output Tables)』を用いて、ドイツの自動車1単位の個人消費や設備投資などの最終需要をみたすための生産誘発効果を計算してみた。これは、ドイツで輸出用完成車1単位生産するときのサプライチェーンをたどっていったものと解釈できる。また、ドイツで完成車を生産するために、隣国からタイヤやエンジンなどの部品に加えて、それらの部品の生産工程に投入される原材料、すなわち、完成車からみれば間接的な原材料までさかのぼったサプライチェーンである。また、このサプライチェーンには、輸送や卸売などをはじめとした生産工程に投入されるサービスも含まれている。なお、ここでは1単位と表現しているものの、それぞれの数値を1,000倍すれば1,000ユーロ(=約120万円)と換算できる。

図表⑥-1のように、ドイツで自動車を1単位生産するときの生産誘発効果は合計2.34と2倍以上になる。このうち1単位は、元々の自動車1単位という最終需要であるので、サプライチェーン上の間接効果は1.34単位となる。このうち、0.73単位はドイツ国内、それ以外がドイツ国外のサプライチェーンである。EU19(除くドイツ)は0.21単位、その他EU27は0.11単位と、広く欧州にサプライチェーンが広がっている様子がうかがえる。また、欧州以外のその他世界も0.26単位あることが注目される。この中には、欧州域外で調達される原材料・部品、サービスが含まれている。

また、図表⑥-2のように主要な国・地域別に生産誘発効果が大きい方から30位までみると、中国(0.06単位)が最も大きい。ドイツ以外への生産波及効果(0.61単位)の10%強を占めている。次いで米国(0.04単位、7%)、フランス(0.04単位、7%)、チェコ(0.04単位、6%)と続く。

以上から、ドイツの自動車生産といえども米中にまでサプライチェーンが広がっていることがわかる。そのため、米中貿易戦争によって景気が減速し、自動車販売が鈍ると、ドイツの生産も減少し、その悪影響が間接的に米中などの各国・地域にも波及するといえる。また、フランスやチェコなどドイツと隣接する欧州各国にもサプライチェーンが広がっているため、例えば、ドイツから自動車輸出が減少すると、サプライチェーンを通じて悪影響が欧州域内の製造業・非製造業に広がる構図がある。

これを踏まえると、共通通貨のユーロが導入されたことや、労働改革を進めてきたことで、輸出競争力が高まったという視点がドイツ経済について注目される一方で、サプライチェーンの広がりによって、周辺国の生産活動にも恩恵が広がっているといえる。つまり、ドイツの主要輸出先・輸出財の低迷は、サプライチェーンを通じて欧州経済に下押し圧力をかけていることが確認できる。

4. ばらつきの大きいユーロ圏

2017年の出来過ぎからの反動減や中国経済の減速の影響が下地としてある中で、米中貿易戦争に伴う世界経済の減速、環境や通信など先端技術を巡る規制の動向などが重なり、欧州経済の減速感が強まりつつある。この減速感が、ユーロ圏内の各国によって異なる点が注目される。

まず、図表⑦のように雇用環境について失業率をみると、2018年頃までは水準の差が大きいものの、各国とも改善傾向にあった。しかし、2019年にかけて、相違がみられるようになってきた。足元では、ユーロ圏の失業率は横ばいになっており、改善の動きに一服感がみられる。国別にみると、ドイツやフランスなどでは横ばい圏、イタリアでは下げ止まりの兆し、スペインでは下げ止まりがみえる一方で、オランダは上昇に転じている。失業率の数値自体はまだ低水準を維持しているものの、これまで堅調だった雇用環境に変調の兆しがあらわれているのかもしれない。

次に、経済の体温計ともいわれる消費者物価指数をみると、図表⑧のように、2019年になってからばらつきが大きくなっている。ドイツやフランスの消費者物価上昇率は2019年9月に前年同月比1%を下回る水準にまで伸び幅が縮小している一方で、オランダでは食料品などの価格上昇もあって、3%近くまで上昇している。その反面、エネルギー価格が下押し圧力をかけているスペインやイタリアでは、ゼロ%目前になっている。また、食料品や燃料費などを含む住宅費、輸送価格などの低下によって、ギリシャの消費者物価指数は前年割れになっている。

消費者物価の上昇幅が縮小している背景には、原油価格の下落があることは事実であるものの、減速する景気など各国の事情もある。このような物価の動向をみれば、大規模な金融緩和の必要性はオランダなどでは低い一方で、南欧諸国では高いとされ、9月のECB理事会で意見が割れた事情も理解できる。金融緩和の限界も見えはじめている中で、世の中の関心は、金融政策から財政政策へと移りつつある。

しかし、期待を集める財政政策をめぐっても意見は異なっている。リーマンショック後や欧州債務危機時に財政余力に乏しかった各国の財政状況が次第に回復している中で、特に、2019年まで6年連続で借金ゼロの連邦予算を組んできたドイツによる財政拡大への期待が高まっている。ところが、ドイツには財政拡大によってユーロ圏の景気を支える考えはない。危機ならば財政支出に躊躇しないとする一方で、通常の範囲内の景気後退ならば特段対応しない考えをメルケル首相らは示してきた。実際、11月29日に連邦下院で成立した2020年連邦予算は過去最大の歳出規模になったものの、7年連続で借金ゼロとなり、ユーロ圏の景気を下支えするようなものではなかった。

景気が減速する中で、各国の経済、景気動向の相違がより鮮明になっている。こうした状況で、金融政策や財政政策をめぐって各国の姿勢の相違もまた広がっており、政策運営のかじ取りがますます難しくなっている。この状況が、結果として、景気回復を遅らせる要因になったり、先行きに対する不確実性をもたらしたりする恐れがあると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.