日米欧の雇用・所得環境の比較

概要

雇用・所得環境の底堅さが個人消費を下支えして、経済が緩やかに成長するという見通しが年初まで、主要国で語られてきた。確かに、これまでのところ日米欧の雇用環境には底堅さがみられる。しかし、日本の賃金上昇は米欧に比べ見劣りしている。日本の賃金について、労働者の属性を調整すると、見た目ほど低下していないが、上昇してもいなかった。米中貿易戦争などの悪影響を被ってきた製造業を支えてきた非製造業にも陰りがみえつつある中で、新型コロナウイルスの感染拡大の影響によって、雇用・所得環境の堅調さが失われ、個人消費を通じて景気を支えるというシナリオが崩れかねない状況になりつつある。

1. 日米欧の雇用・所得環境

2019年を振り返ると、世界の製造業購買担当者景気指数(PMI)が夏から秋頃にかけて底打ちしたという明るい材料があった一方で、米中貿易戦争などから先行き不透明感をなかなか払拭できない状況が続いた。2020年1月に米中貿易交渉の第1段階の合意が実現したものの、あくまで第1段階であり、本質的な不確実性は残っている。こうした状況でも、主要国で緩やかな成長が続くという見通しが維持されてきたのは、雇用・所得環境の底堅さを背景に、個人消費が下支えとなって、経済が緩やかに成長するというシナリオがあったからだ。

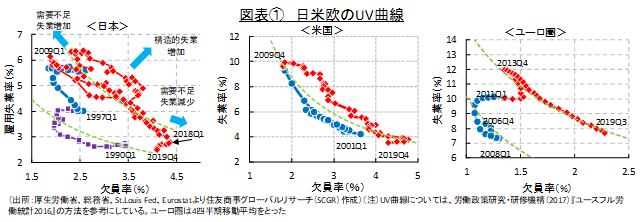

実際、これまで日米欧の雇用環境は改善してきた。図表①は、失業率(U)と欠員率(V)の推移を図示したものだ。この失業率・欠員率の左上から右下にかけての反比例の曲線を「UV曲線」という。これを使うと、失業について、労働市場の需給の数量バランスの崩れから生じる「需要不足失業」と、労働需給間の労働の質のミスマッチから生じる「構造的失業」の2つに分けられる。具体的に需要不足失業については、欠員率の上昇(低下)と失業率の低下(上昇)の実現、すなわち右下(左上)方向へのシフトは、需要不足失業の減少(増加)を表している。一方、構造的失業については、欠員率・失業率の右上(左下)へのシフト、すなわちUV曲線の右上(左下)へのシフトは、例えば欠員率と失業率が等しい状況であっても、ともに上昇(低下)することを意味するため、構造的失業の増加(減少)を意味する。

日本はここ数年にわたって、需要不足失業が減少している(図中では右下方向に推移)。例えば、2018年第4四半期(以下、Q4)~2019年Q3にかけて、実質GDP成長率は1%弱とされる潜在成長率を上回るペースで成長していた。こうした中では労働需要も底堅く、失業率は低下した。

また、2018年頃から、欠員率・失業率が左下にシフトしはじめたことが注目される。2019年Q4時点では、1990年代のUV曲線に近い所にある。これは、労働需要側が欲する労働の質と、労働供給側が提供できる労働の質の差が縮小したというよりも、労働需給のひっ迫により、企業の採用活動で労働の質よりも人手の確保を優先しているのかもしれない。採用できなければ労働力はゼロであるのに対して、訓練することが前提であっても採用することでプラスの労働力を確保できるからだ。

それに対して、米国の雇用環境には一服感が見られるものの、底堅さが保たれている。欠員率が低下している一方で、失業率は約半世紀ぶりの低水準を維持している。また、ユーロ圏の欠員率・失業率をみると、右下方向に移動している。これは、需要不足失業の低下を意味している。

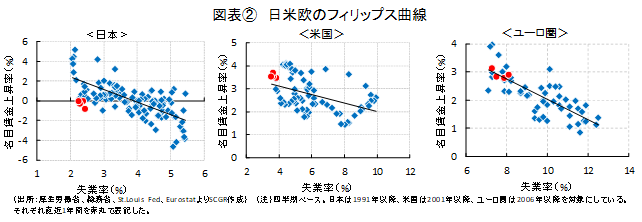

次に、雇用環境の底堅さが、所得環境の改善につながっているのかを確認してみる。ここでは、図表②のように、失業率と名目賃金上昇率の関係、いわゆるフィリップス曲線に注目してみた。

日本では、失業率の低下が表すように労働需給がひっ迫しており、徐々に賃金に上昇圧力がかかっている。実際、一般労働者(フルタイム労働者)の所定内給与(基本給)とパートタイム労働者の時間あたり所定内給与(時給)は、上昇傾向が続いている。

しかし、足元では、働き方改革などによって所定外労働時間(残業時間)が減っていることに加えて、企業業績の低迷を反映して賞与(ボーナス)が減少しているため、名目賃金上昇率に下押し圧力がかかっている。このような環境の変化もあって、賃金は上昇トレンドにあるものの、雇用環境の底堅さに比べて、伸び悩んでいる印象が強い。

それに対して、米国やユーロ圏では、失業率の低下とともに、賃金は明確に上昇している。過去と比べてみても、欧米の賃金上昇はそん色ない。これらを踏まえると、雇用・所得環境の底堅さが個人消費を下支えするというシナリオにおいて、欧米に比べて日本では下支え効果が弱いとみられる。

2. 日本の賃金動向

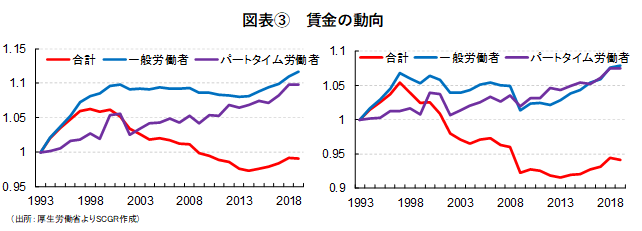

以下では、欧米とは異なっている日本の賃金の動きに注目する。図表③は、一般労働者(フルタイム労働者)とパートタイム労働者の賃金を比較したものである。

まず、所定内給与(基本給・図表③左)は1990年代後半をピークにして緩やかに低下しており、2014年を底に上昇に転じた。内訳をみると、パートタイム労働者の所定内給与は上昇トレンドにあった一方で、一般労働者は1990年代後半から横ばい圏を推移し、長らく上昇トレンドはなかった。これまでパートタイム労働者の割合が高まっていたことで、一般労働者とパートタイム労働者の平均である所定内給与は、現在の景気拡張局面が始まるまで低下トレンドを保っていた。

しかし、2012年末からの景気拡張局面で、賃金は上昇しはじめた。景気回復局面で労働需要が回復した一方で、団塊の世代が労働市場から退出しはじめたこともあって、労働需給が引き締まったためだ。また、政労使三者協議などを通じて、賃金が伸び悩む状況から脱却させようという機運もあった。最低賃金の上昇ペースが速かったことも、賃金の上昇ペースを加速させた一因だった。また、所定内給与に加えて所定外給与(残業代)と賞与(ボーナス)を合わせた名目賃金(図表③右)も、概ね所定内給与と同じような動きをしてきた。

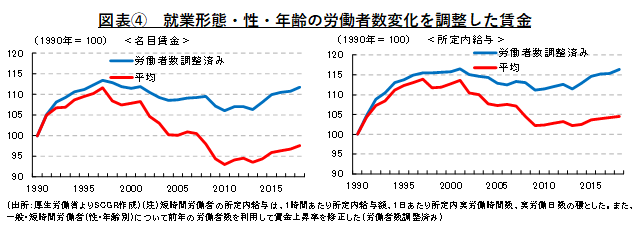

次に、就業形態(一般・短時間労働者)別・性別・年齢別の3つのカテゴリーを対象に労働者数の変動を調整した(図表④中では、「労働者数調整済み」と表記)名目賃金と所定内給与を試算してみた。全体の賃金には、就業形態別などの賃金自体と、その労働者数の双方の変化が影響を及ぼしているため、労働者数の変化を除いた賃金の動きに注目した。なお、図表③は「毎月勤労統計調査」、図表④は「賃金構造基本統計調査」とそれぞれの基になる統計が異なっている。

図表④のように、1990年代後半から2010年頃にかけて、平均賃金(図中では「平均」)の動きに比べて、「労働者数調整済み」(上記3つのカテゴリーの労働者数の変動を調整したもの)の賃金の低下幅は小さかった。つまり、カテゴリーごとの労働者数の変化が、各カテゴリーの賃金の動き以上に、集計された平均賃金の変動を大きくみせていたといえる。

所定外賃金や賞与を含む名目賃金は、現在の景気拡張局面で上昇に転じており、労働者数調整済みではかつてのピークとそん色ない水準まで回復している。また、基本給に相当する所定内給与では、足元の労働者数調整済みは、これまでのピークを上回っている。

これより、全体の賃金が低下してきた背景には、相対的に賃金が低い女性や高齢者の短時間労働者の労働参加が増えたことや、相対的に賃金が高い年齢層が多く労働市場から退出したことなどの影響もあり、それらを除くと、見た目ほど賃金は低下していなかったと考えられる。

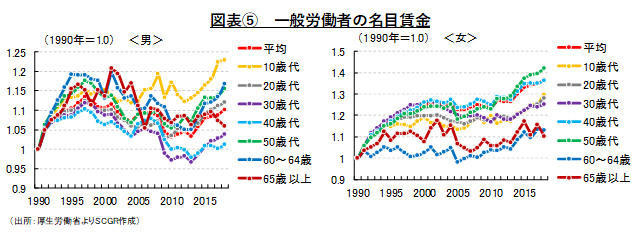

実際、一般労働者(フルタイム労働者)の名目賃金(所定外給与、賞与を含む)について、年齢別・産業別の推移をみると、かなり異なった動きをしていることがわかる。

まず、男性の名目賃金では、30歳代や40歳代がこれまで伸び悩んできた。特に、リーマンショック後の景気後退局面での低下が目立っている。足元にかけて上昇トレンドに戻ったものの、まだ過去のピークに比べて低水準にとどまっている。

こうした動きについて、厚生労働省『労働経済白書』(平成30年版)は、40歳代では製造業から他産業への転職が目立ったこと、転職の影響もあって役職者の割合が低下したことも、賃金に下押し圧力をかけたと分析している。その一方で、10歳代や20歳代の若年層、60~64歳代の名目賃金は相対的にピークからの低下幅は小さかったことも指摘されている。この理由として、少子化の影響で労働供給が減少している若年層は、賃金上昇の恩恵を受けやすかったことなどがあげられる。

また、女性の名目賃金は2000年代前半に伸び悩んだものの、その後上昇トレンドが顕著にみられる。厚生労働省『労働経済白書』(令和元年)によると、勤続年数が伸びたことや、役職者比率が上昇したことが賃金上昇につながっているという。

このように、全体の平均賃金は伸び悩んだ一方で、労働者の属性別にみると、賃金が上昇してきた一面もあった。

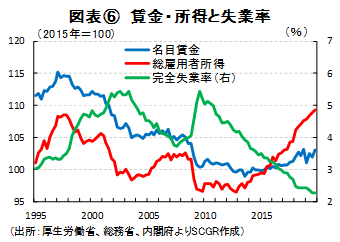

図表⑥のように、平均賃金が伸び悩む半面、失業率の低下にみられるように、雇用環境は回復してきた。賃金という価格調整ではなく、労働者数という数量調整が進んだ結果、総雇用者所得は増えている。

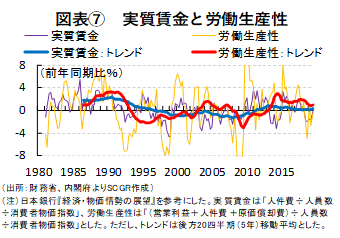

もちろん、労働需給がひっ迫する中で、名目賃金が上昇して、総雇用者所得も増加することが望ましい。しかし、図表⑦のように、過去を振り返ると、足元で賃金が上昇しにくい状況があったことも事実だろう。例えば、一定の仮定の下で企業の利潤最大化を想定すると、実質賃金上昇率と労働生産性の伸び率は一致する。現実的には、それらは均してみて同程度の伸び率になると解釈できる。それぞれのトレンド(過去5年平均)をみると、バブル崩壊後の1990年代の不況期に、賃金の下方硬直性によってマイナスにはなりにくかった賃金上昇率が、労働生産性の伸びを上回る時期が続いた。これは結果的に企業のコスト増となった。後の景気回復期に、この時期のコスト増を企業が補填したと考えられる。実際、2000年代の景気回復局面では、賃金の伸び悩みから「実感なき成長」と呼ばれた。

また、リーマンショック後の世界同時不況以降も、同じような現象が生じたとみられる。成長ペース自体がリーマンショック以前の水準に戻っていないことも重石になっている。足元で、労働需給のひっ迫感に比べて、賃金の上昇ペースがなかなか加速しない一因は、リーマンショック以降の労働生産性の伸びを上回った賃金上昇率によるコスト増を、いまだに企業が補填している過程にあるためとみられる。

一方で、米国などとは異なり、労働市場において、失業という数量調整よりも、賃金という価格調整が好まれる傾向があった。また、北欧などのように失業時の社会保障も十分ではないため、失業という状況を回避する傾向があった。好況でも不況でもないときに残業が発生するような仕組みは、不況期に残業を減らすことで、雇用調整という数量調整を回避する役割もあった。しかし、1990年代以降、その調整余地を超えたコスト増となったため、賃金が伸び悩むことになったと考えられる。

2012年末からの景気回復局面では、労働需要の増加から、雇用者数は増えてきた。それに伴って賃金は伸び悩むものの、総雇用者所得が増加し、個人消費の下支えになってきた。

3. 非製造業は踏みとどまれるか

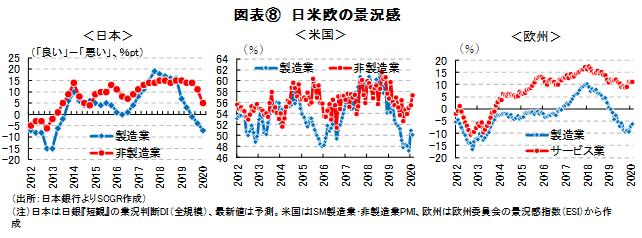

足元にかけて、底堅い雇用・所得環境を背景に個人消費が下支えとなって成長が続くというシナリオに対して先行き懸念が高まっている。これまで雇用・所得環境が底堅かったのは、米中貿易戦争などから悪影響を被った製造業を、非製造業が支えてきたからだ。実際、図表⑧のように、日本銀行「短観」(2019年12月時点)によると、非製造業の業況判断DIは「足元」に加えて、「先行きの見通し」も明らかに低下している。

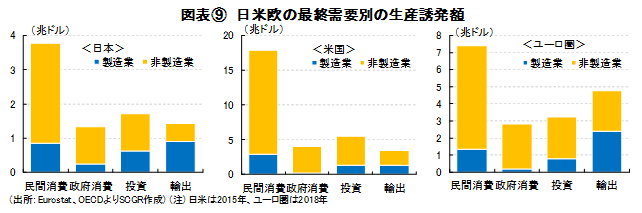

一方、欧米でも年末まで概ね同じような傾向がみられた。米中貿易戦争などから輸出が減速し、企業が設備投資に慎重になったことで、製造業の不調が目立った。その一方で、非製造業やサービス業は底堅い動きだったものの、製造業に比べて相対的に堅調だったのであり、経済全体として減速感が強まっていたことも事実だ。この背景には、非製造業も、輸出や投資に大いに関係しているという事情がある。そこで、図表⑨のように、日米欧の最終需要別の生産誘発額を計算してみた。

まず、輸出(財・サービス)と投資(民間・公的)による生産誘発額を確認すると、輸出と投資による生産誘発額が全体の生産額に占める割合は、日本で約38%、米国で約29%、ユーロ圏で約44%だった。これより、輸出や投資の減速が生産に及ぼす影響は大きいといえる。しかも、個人消費の金額は大きいものの、その変動率は輸出や投資に比べると小さいこともある。

次に、このうち輸出や投資が非製造業に及ぼす影響に注目する。輸出と投資による非製造業の生産誘発額が全体の生産額に占める割合は、それぞれ約20%、約21%、約26%だった。このように、輸出と投資の減速は、非製造業の生産活動にも悪影響を及ぼす。

輸出や投資の減速が、製造業・非製造業の両方に減産圧力をかけ、その結果、雇用・所得環境に下押し圧力をかけることになる。注目点は、その波及効果のスピードと他の下支え要因だ。これまでのところ輸出・投資を起点とした悪影響は製造業で顕著であり、非製造業では個人消費の下支えもあって、あまり目立たなかった。

米イラン対立激化への懸念で幕を開けた2020年も、米中貿易交渉の第1段階の合意によって、企業のマインドはいったんは改善し、景気の先行きへの期待感を大きくさせた。しかし、1月下旬からの新型コロナウイルスの感染拡大は、3月には5大陸に広がり、欧米でも感染者数が増加している。サプライチェーンの寸断でモノの動きが鈍ったことに加えて、イベントの中止や不要不急の外出が控えられるなど、ヒトの動きもなくなっている。短期間で終息できれば、経済政策とともにその後の繰延需要などによって挽回することも可能だろう。しかし、万一長引くならば、下押し圧力が強まり、これまで景気の下支え役と期待された雇用・所得環境の堅調さが失われかねない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.