新興国からの資金流出と通貨の下落

概要

2020年に入ってから対米ドルで新興国通貨は一段と下落した。しかも、国際通貨基金(IMF)によると、新興国からの証券投資を通じた資金流出規模は2008年の世界金融危機以降で、最も大きい。新興国経済のファンダメンタルズが新型コロナウイルス(COVID-19)感染拡大前から脆弱だったところに、現在の苦境が重なったためだ。財政赤字の拡大など、国内外の資金調達の構造を踏まえれば、今回の危機は新興国経済にさらなる危機をもたらす恐れがあると考えられる。

1. 新興国通貨安

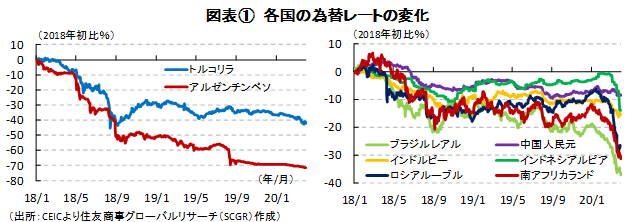

図表①のように、2020年に入ってから対米ドルで新興国通貨は一段と下落した。この一因は、新型コロナウイルス(COVID-19)感染拡大によって、投資家のリスク回避の姿勢からドル需要が高まる一方で、新興国通貨が売られたためだ。また、原油価格の低下もあって、産油国経済に対するリスク懸念が高まったことも、産油・新興国通貨の重石になった。

ここ10年見られたリスク回避の円買い傾向に加えて、足元ではドル買いも進んだ。COVID-19感染が世界に拡大したことで安全な国がなくなり、企業などが手元のドル資金の確保に動いたためだ。また、経済成長に必要な資金が国内で不足していたため、これまで主にドルなど外貨建て債務を積み上げてきた新興国などが、その返済に備えるために、ドル確保に動いている一面もある。

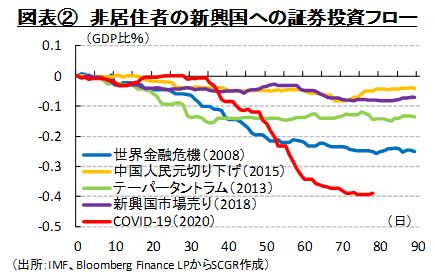

現在の新興国からの資金流出の規模が大きいことも注目される。図表②のように国際通貨基金(IMF)の『Global Financial Stability Report』によると、2013年のテーパータントラムや2015年の人民元の切り下げなど、これまでも新興国経済では度々海外への資金流出が見られた。しかも、今回、新興国からの証券投資を通じた資金流出規模は2008年の世界金融危機以降で、最も大きい。

2008年以降の世界金融危機では、4兆元の経済対策を打ち出した中国が世界経済のけん引役になった。しかし、感染拡大の発端だった中国では、13年ぶりに特別国債を発行するという報道が出ているものの、リーマンショック後のような大規模な財政拡大は4月下旬になってもまだ決まっていない。まだ感染が世界中に拡大していることもあり、世界経済はけん引役不在という状態になっている。

その上、現在の局面がこれまでの不況と異なる点も、問題への対処を難しくさせている。例えば、需要が縮小して不況になったのであれば、財政出動や金融緩和によって需要を創出すればよい。しかし、現在は、感染拡大を封じ込めるため、一部の経済活動を止めており、従来の経済対策通りにはいかない。

加えて、ワクチンや治療法などが開発されるまで、経済活動を元に戻すことは非常に難しい。感染封じ込め段階から回復段階に移行するにしても、ワクチンや治療法などが確立されるまでは、社会的距離(ソーシャルディスタンシング)などを確保しつつ、段階的に経済を再開させることが求めれ、経済はV字回復にはなりにくい。

こうした不確実性の中では、経済成長率の高さや人口規模の大きさ、若年人口比率の高さなどから、新興国の成長期待が大きいとはいえ、投資家はリスク回避の動き、すなわち新興国通貨売りの状況になりやすい。

2. 経済ファンダメンタルズの脆弱性

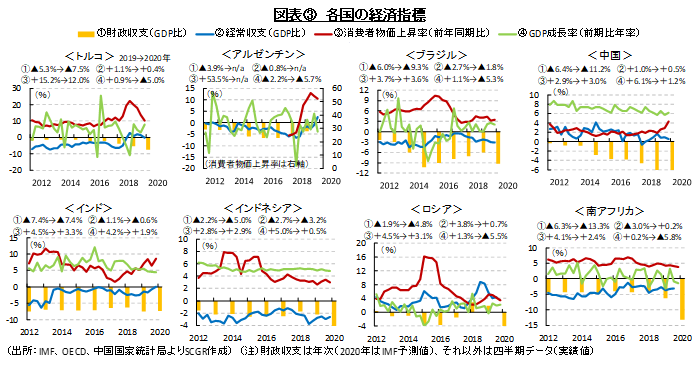

経済ファンダメンタルズの脆弱性は、景気拡張局面ではあまり目立たないものの、景気後退局面では一気に表に出てくる。図表③のように、これまでの経済ファンダメンタルズは必ずしも強いものではなかった。経常赤字と財政赤字という「双子の赤字」であったり、経常黒字であってもそれが原油など資源エネルギーに支えられていたりしてきた。

その上、IMFの『世界経済見通し(WEO、2020年4月)』のベースラインシナリオにおいても、COVID-19感染拡大による景気の減速、原油価格の低下などから、さらに経済ファンダメンタルズが脆弱になるという見通しになっている。図表③にあげた全ての国でこれまで、医療支出の拡大、企業や家計の資金繰りなど何らかの財政的な支援が実施されてきた。今後、封じ込め段階から経済再開の段階になると、景気刺激策のために財政出動がさらに必要になる。財政支出の増加と税収などの歳入減が重なり、財政赤字が一層拡大することになる。

V字回復が想定できない状況では、経済が持ちこたえられるのかという時間との闘いになりかねない。通貨安は輸入物価の上昇を通じて、国内の物価上昇圧力になる。それは個人消費などに下押し圧力をかける。経済の一部が停止している状況で、雇用・所得環境が悪化しており、物価上昇はますます個人消費の重石になりやすい。また、海外に資金が流出することで、金利も上昇しやすい。各国の中銀は金融緩和によって金利を下げているものの、金利が低下すれば資金がさらに流出しやすくなる一面もあるなど、金融政策のかじ取りが難しくなっている。こうした状況は、経済のファンダメンタルズが脆弱な新興国経済が耐えぬくにはかなり厳しいと考えられる。

3. COVID-19前の資金フローにみられた変調

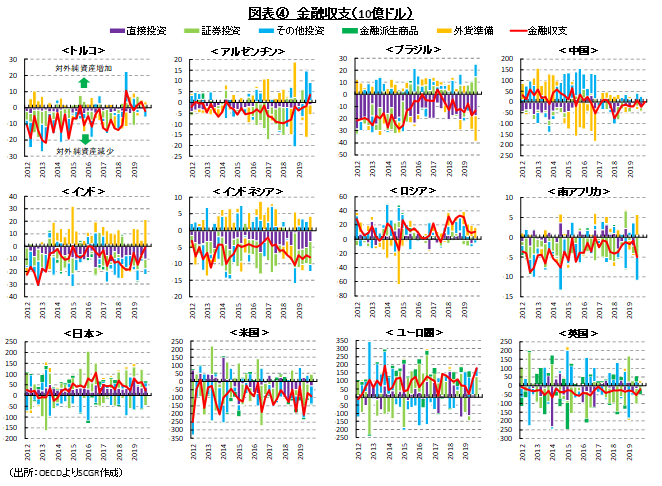

COVID-19感染拡大前の状況を改めて確認しておくと、図表④のように、今回通貨安が進んでいる国は、これまでにすでに資金フローの変化が発生しており、脆弱な構造になっていた。

例えば、トルコでは2018年の米国との対立激化などからリラショックが発生し、資金が国外に流出していた。アルゼンチンも同じくペソ安が進行し、IMFに支援を要請したことは記憶に新しい。現在では、さらに状況が悪化しており、債務返済を巡って海外投資家との交渉が難航、9回目のデフォルトの一歩手前の状況にある。ブラジルも、財政健全化に必須の年金改革法案がようやく成立したものの、それ以前の2年連続のマイナス成長もあって、足元にかけての資金フローは2012~14年の頃の水準に戻っていない。中国も2015年以降は直接投資や証券投資以外の方法で資金が海外に流出する構造に変化しており、2017年以降は海外に資金を積み増せる状態にはなっていなかった。

また、インドでは、2017~18年とは異なり、2019年になると資金の流入が減少しはじめたようだ。ノンバンク問題や不良債権問題など、金融面で課題を抱えている。インドネシアでは、2019年は外貨準備の積み増しがそれ以前ほど進まなかったようにみえる。ロシアでは、2019年になると外貨準備の動きで金融収支全体が説明できるような状況になっており、ウクライナ問題などに起因する経済制裁などもあって、対内外投資が停滞している。南アフリカでは2018年以降、国営電力会社の問題から経済がマイナス成長に陥ったこともあり、海外投資家からの証券投資の巻き戻しが見られるなど、海外からの資金フローが安定してこなかった。

こうした新興国の資金フローの動きは、安定的に直接投資・証券投資で対外資産を積み増す日本やユーロ圏、基軸通貨を持つ米国、世界の金融センターを持つ英国とは大きく異なっている。COVID-19感染拡大前にすでに脆弱であり、そこにCOVID-19の影響が重なって、さらに状況は悪化している。

4. 今後の資金フロー

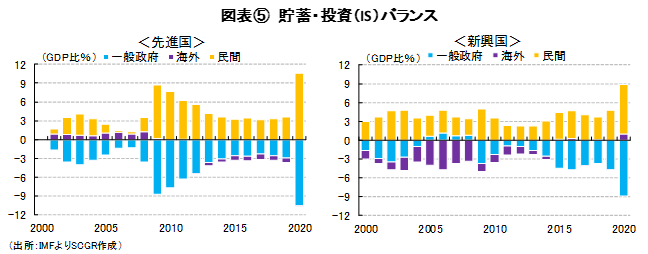

足元で国外への資金流出が目立つ新興国では、海外からの資金供給に大きな期待はできない。図表⑤のように、貯蓄・投資バランスから資金フローをみると、2020年のCOVID-19対策として、先進国も新興国と同様に財政赤字を拡大させており、新興国に対して資金を供給する余裕はあまりない。世界経済も停滞しているため、輸出入なども低迷しており、経常黒字すなわち海外に資金を供給する余地は乏しい。IMF『世界経済見通し』のベースラインシナリオによると、2020年の新興国も財政赤字を拡大し、それに必要な資金を国内外から調達せざるを得なくなっている。

新興国全体でみると、2000年代には海外に資金を供給していたものの、2015年前後から国内外の資金の出入りがほぼ均衡してきた。COVID-19感染拡大前に、海外へ資金を供給できなかったということは、国内に十分な資金供給力がないということを意味している。そのため、現在においても、資金供給元として、国内の企業や家計などの貯蓄に大きな期待はできない。一般投資家や年金基金、金融機関などの民間部門はフローで対応しきれず、貯蓄ストックを切り崩して国債を購入することで、財政赤字を補填することになるだろう。しかも、その規模はここ20年で最も大きいものになる。

世界が危機対応から通常モードに戻ったときに、この大きく変わった資金バランスという負担が新興国経済に重くのしかかる恐れがある。財政赤字の拡大は、債務残高の増加を意味する。景気が回復するにつれて金利が上昇すれば、利払い費負担なども増加する。新興国通貨安が進むとドル建て債務の負担感が大きくなる。IMFによると、4月中旬時点で加盟189か国のうち100か国がIMFに支援を要請しており、新興国の債務の元本返済リスクはすでに高まっている。こうした状況を踏まえると、今後、海外から新興国に再び資金が流入して、経済成長を後押しすることになりにくいだろう。その一方、経済が段階的に回復する中で、日本のように海外に資金供給できるほど、国内の貯蓄が厚くなっているということも想定しがたい。このため、今回の危機は新興国経済にさらなる危機をもたらす恐れがあると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年5月12日(火)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月8日(金)

『読売新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月6日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月1日(金)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月26日(日)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.