リスクと期待の間にある新興国通貨

概要

新型コロナウイルス(COVID-19)の感染が拡大した当初、新興国に対する海外投資家の警戒感が強まり、投資マネーが新興国から海外に流出し、新興国通貨安が進んだ。しかし、タイバーツが底堅く推移するなど、新興国といっても海外投資家からの信用力には濃淡がみられた。一方、COVID-19感染拡大という非常事態や「ウィズ・コロナ」下での世界経済・社会の変化は、企業が事業を見直す契機になっている。中長期的に、新興国への成長期待がなくなったわけではなく、サプライチェーンの再構築など、むしろ更なる成長の機会も生じうる。これらを踏まえると、現在は、新興国通貨にとっても大きな転換点になっている。

1. COVID-19で揺らぐ新興国市場

新型コロナウイルス(COVID-19)感染拡大という未曽有の危機において、事業リスクの高まりに直面した企業は、新興国経済の脆弱性に注目せざるを得なかった。今回の危機が、特に経済の脆弱な部分に大きな打撃を与えたこともあり、リスクを評価・管理していく「守りの企業経営」の比重が高まった。

現在、「ウィズ・コロナ」という、企業経営上は守りから攻めの経営に転じる境目に差し掛かりつつあり、新興国市場を見直す契機になっている。また、COVID-19感染拡大によって、消費者の行動様式や価値観、企業のビジネスモデルなどにおいて、これまでの延長線上にはない、大きな変化も起きつつある。これまでの常識が通用しない恐れがある一方で、新たなビジネスの機会が生まれる可能性があるなど、新興国市場のリスクと成長期待がこれまで以上に注目される局面といえる。

こうした変化を見据えるとき、その国の成長の可能性(強み)と脆弱性(弱み)を改めて捉え直しておくことが重要だ。そこで、BRIICS諸国(ブラジル、ロシア、インド、インドネシア、中国、南アフリカ)や通貨のフラジャイル5(ブラジルレアル、インドルピー、インドネシアルピア、トルコリラ、南アフリカランド)、また2018年に通貨危機に陥ったアルゼンチン、東南アジアで通貨の堅調さが目立つタイを例にして、それぞれの経済ファンダメンタルズを比較してみる。

2. 売られる通貨と買われる通貨

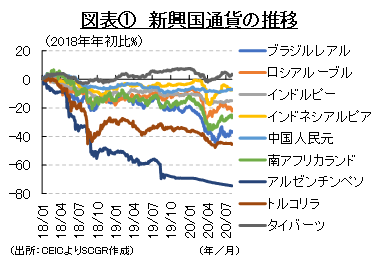

図表①のように、COVID-19の感染拡大でリスクが高まった2月下旬から3月にかけて、新興国通貨は対ドルで下落傾向が強まった。

この通貨の下落には、2つの性格があった。1つ目は、リスク回避姿勢を強めた海外投資家による投資マネーの引き揚げである。これは、新興国からみれば、国内資金の供給減となり、設備投資などの内需に下押し圧力をかける。2つ目は、新興国の国内投資家などによる手持ち外貨の確保である。外貨建ての債務返済のために、ドル資金を調達した動きである。いずれにせよ、新興国内から海外に資金が流出するため、海外からの投資マネーによって成長を支えられてきた国にとっては打撃になった。

その一方で、タイバーツのように底堅く推移する通貨もあった。もちろん、タイがCOVID-19の危機を免れていたわけではない。周辺国に比べて、経済の強さが相対的に評価されていたのだろう。このように、新興国といっても国によって大きな相違があることが注目される。

3. 新興国市場のリスク

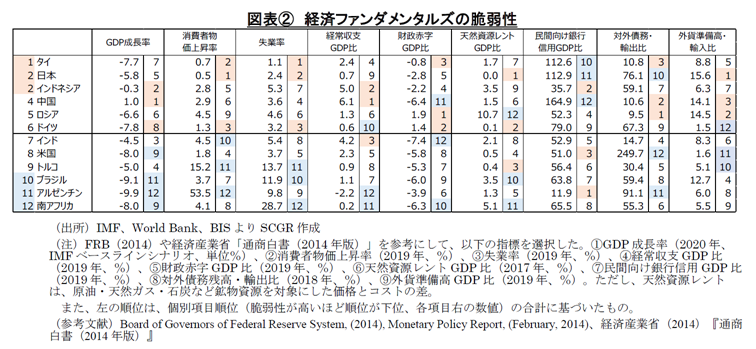

新興国の脆弱性の相違は、経済ファンダメンタルズに起因していると考えられる。そこで、図表②のように、いくつかの視点から経済のファンダメンタルズを比べてみた。

通貨が底堅く推移したタイは、経常黒字を確保しており、財政赤字幅も小さい。東南アジアにおいて、自動車産業などのサプライチェーンの中心地になっており、輸出によって成長しやすい経済構造がある。また、アジア通貨危機の経験を生かして、外貨準備を積み増すなどの対応をしてきたこともあって、新興国の中では相対的に脆弱とはみなされにくくなっている。

今回の危機では、資源・エネルギー生産国も打撃を受けている。感染対策として経済活動を一部止めたことでエネルギー需要が急減したためだ。さらにEUの中期予算の経済対策として環境投資が増額されるなど、中長期的な資源・エネルギー需要減という状況も、資源・エネルギー生産国経済にとって重石になっている。

2018年に通貨危機に陥ったアルゼンチンやブラジル、トルコなどでは、そもそも経済ファンダメンタルズが脆弱だった。そこに、政治的なリスクや経済環境の悪化がさらに重なることで、通貨売りが進んだ。足元ではCOVID-19感染拡大が重なり、通貨買いの材料はなかなか見出しにくい。

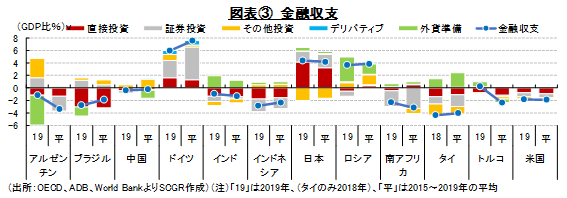

経済ファンダメンタルズが脆弱な状況において、どのような海外資金が経済を支えているのかも、重要な視点だ。そこで、図表③のように、金融収支から国内外の資金の動きを確認してみる。

一般的に、直接投資はすぐには動きにくい資金である一方で、証券投資やその他の投資は動きやすい資金といえる。直接投資が国内に多く流入している(図中では、マイナス表記)のは、タイやインド、インドネシア、ブラジル、中国、トルコなどである。また、これらの国では、証券投資やその他投資も直接投資並みに多い。そのため、足が速い投資資金が国内に多く流入しているという一面もある。

例えば、アルゼンチンの過去5年の平均では、マクリ前政権による改革もあって、証券投資が加速していた。長年の債務問題解決を前進させ、自由貿易など改革に取り組む政権の姿勢は海外投資家から好感され、100年債を発行できたほど、国内に資金が流入していた。しかし、2018年の消費者物価指数の上昇とペソ安などから、それまでの好循環が崩れた。さらに、フェルナンデス政権は債務再編交渉に乗り出し、9回目のデフォルトに陥るなど、海外からの資金をつなぎ留めておくことのハードルはますます高まっている。

南アフリカの収支(ネット)でも、証券投資が大半を占めていた。しかし、不安定な電力供給は改善が進まず、依然として経済活動の抑制要因になるなどその環境は厳しい。期待と悲観により動きやすい証券投資に資金を依存する点が、経済の脆弱性を一層強めている。

中国やブラジルでは過去、その他投資などを通じて資金が海外に流出していた。特に中国ではそうした動きを相殺するように外貨準備が減少していた。経済規模に比べて金融収支の規模が小さいため、これまでのところ、他の新興国のような問題にはなっていない。また、ブラジルでは、海外からの直接投資による資金供給が経済を支える主軸であったものの、感染拡大などから懸念は残る。

タイやインドでは、金融収支自体は資金流入超であったものの、それと同時に外貨準備を積み増す動きがみられていた。いざというときに活用できる外貨準備があることは、一定の安心感をもたらしてくれる。

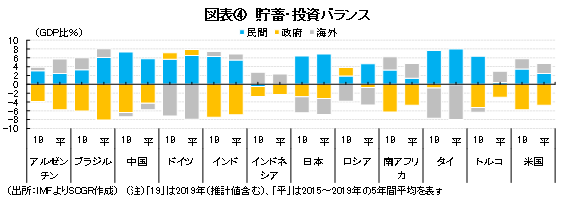

海外資金に依存できない場合、国内でうまく資金を融通できるのかが、重要な論点となる。そこで、図表④のように、貯蓄・投資(IS)バランスから国内外の資金融通の構造をみておく。

コロナ前まで財政黒字が続いたドイツを除き、各国は財政赤字が続いている。つまり、政府に資金を供給しなければならない状況が続いている。特に、足元でCOVID-19対策として財政が拡大している一方で税収が伸び悩むため、財政赤字はさらに拡大している。

政府に資金を供給する主体は、大別すれば、家計や企業などの国内民間と海外の2つしかない。民間が資金供給主体で、海外が資金需要主体であれば、資金は国内だけで循環する。その一方で、海外が資金供給主体であれば、海外なくしては資金が回らないことになる。

海外が赤字(マイナス方向)の傾向にあるのは、中国やロシア、タイである。しかし、その中国も以前ほど経常黒字幅は厚くないなど2015年ごろから変化がみられる。また、ロシアは資源・エネルギーに依存しているため、底堅いとは言い難い。

COVID-19感染拡大によって、国境を越える移動制限も国内外の資金融通に影響を及ぼす。観光産業への依存度が高いタイでは旅行収支の受け取りの減少が、インドやインドネシアなどでは出稼ぎ労働者からの海外送金の減少が、経常収支に下押し圧力をかけ、海外からの資金流入を減少させている。

つまり、国内だけでの資金融通は難しく、海外からの資金に依存せざるを得ない。このような資金調達環境の厳しさが、新興国市場の脆弱性をもたらしている。

4. 新興国市場の成長期待

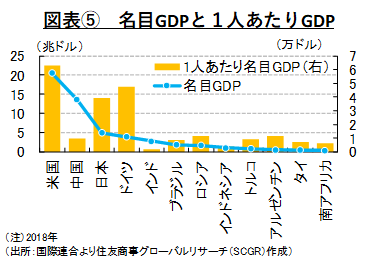

次に、成長期待について考えてみる。ここでは、GDPから各国の市場規模や購買力について確認しておく。図表⑤は、上記の国の名目GDP(2018年)を大きい順に並べたものだ。

ここで比較している新興国において、市場規模(名目GDP)が大きいのは、インド(2.8兆ドル)やブラジル(1.9兆ドル)、ロシア(1.7兆ドル)である。その一方で、購買力ともいえる1人当たり名目GDPは、アルゼンチン(1.2万ドル)、ロシア(1.1万ドル)、中国(1.0万ドル)などが比較的大きい。

このように、市場規模と1人当たりの購買力が大きく異なっている。市場規模は大きいものの、購買力が小さい国、反対に購買力は一定水準あるものの、市場規模が大きくない国など、国による相違がみられる。例えば、中国は市場規模が世界2位になったとはいえ、1人当たりGDPの水準はまだ低い。市場規模は大きいものの、平均的には購買力はまだ低く、成長余地が大きい。

もちろん、新興国でも都市部は、先進国と遜色ないため、参入する市場やターゲットによって事業戦略は大きく異なる。他の国も同様に、市場規模や1人当たりの購買力という点から、市場の拡大が期待される。

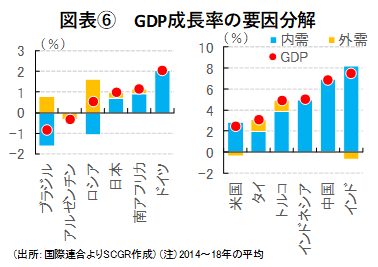

新興国経済のけん引役は何だろうか。図表⑥のように、経済成長率(2014~18年平均)をみると、インドや中国、インドネシア、米国、ドイツなどは個人消費や設備投資などの内需が経済成長のけん引役だった。この場合には、国内の雇用・所得環境がしっかりしていれば、内需を起点に成長を促すことができる。しかし、上記のように、国内の資金は不十分なため、多かれ少なかれ海外資金に依存せざるを得ないところに脆弱性があった。

それに対して、トルコやタイ、日本やロシアなどでは、外需の貢献度も大きかった。外需のけん引によって成長できること、つまり、海外から資金を調達できる点が重要だろう。もちろん、外需の貢献度が大きいといっても、その内容には差がある。

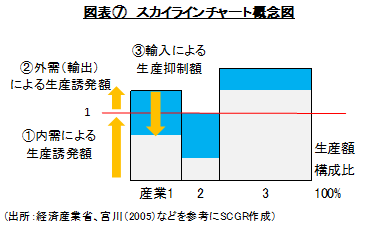

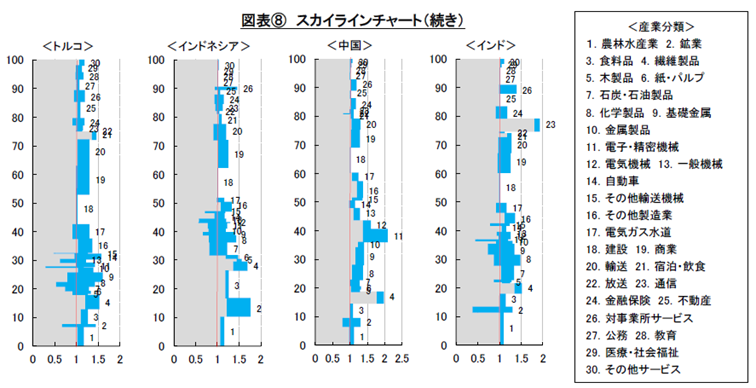

そこで、各国の産業構造に注目する。図表⑦のように、スカイラインチャートは一方の軸(横軸)を生産額の構成比(シェア)、もう一方(縦軸)を生産誘発額の構成比を表した図である。内需による生産誘発額を「1」になるようにしており、それを上回る部分は、輸出による生産誘発額である。内需と輸出による生産誘発額の合計から、輸入によって抑制された生産誘発額(生産抑制額、図表⑦のブルーの部分)を差し引いた残り(図表⑦のグレーの部分)は自給可能な部分(内需に対して国内供給できている部分)といえる。

この例では、産業1は輸出しているものの、内需を満たすためには輸入による供給が欠かせない(自給率100%未満)。産業2は輸出しておらず、内需を充足させる輸入が必要になっている。産業3は内需を上回るほど輸出に向ける生産ができており、自給率は100%を超えている。

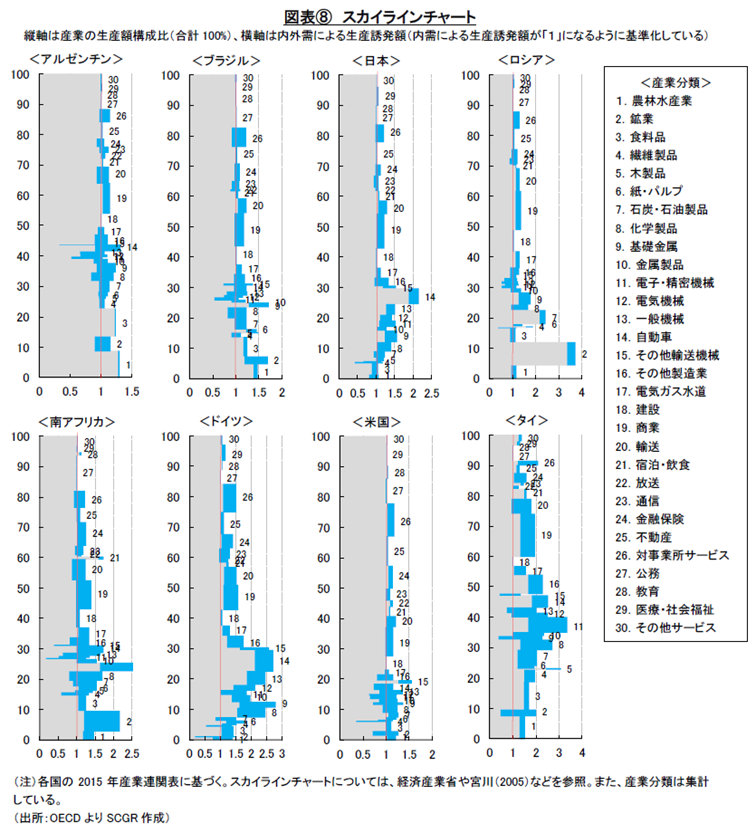

図表⑧のように、例えば、ブラジルやアルゼンチン、インドネシアは、農林水産業(図中の番号1)や鉱業(2)、食料品(3)などの産業の構成比が大きい上、自給率が100%以上あり、輸出に回すほど強みをもっている。農林水産業から食料品へと、加工して輸出するという生産の高度化も部分的に進んでいる。それに対して、食料品以外の製造業では、輸入に依存する傾向がある逆に、これらの分野には潜在的な成長余地がある。

ロシアや南アフリカでは、鉱業(2)への依存度が大きい。製造業のうち石炭・石油製品(7)に強みをもっており、その他の製造業では輸入に依存している傾向がある。資源エネルギーの加工度を高めて多くの付加価値をもたらすように変えることや、資源エネルギー以外の柱を育てることが課題である。

日本やドイツ、中国、タイは製造業に強みをもっている。ドイツやタイは周辺国とのサプライチェーンを深化させてきたこともあって、自給率が100%以上の生産体制になっており、輸出に回す十分な供給力を持っている。日本は一般機械(13)や自動車(14)、ドイツは化学製品(8)や基礎金属(9)、一般機械(13)、自動車(14)、タイは電子・精密機械(11)や自動車(14)、その他製造業(16)など、各国の強みは異なっている。

また、日本では、製造業に関連する対事業所サービス(26)の輸出の傾向がある。ドイツやタイでは、隣接する国との関係もあって、対事業所サービス以外の非製造業でも輸出が堅調であり、自給率100%超となっている産業が多くみられる。

インドやトルコは、農林水産業(1)や鉱業(2)などに強みを必ずしも持つわけでなく、製造業も自給率が100%を下回るものが多い。ただし、産業構成比が全体に比べてそれほど大きくないものの、トルコでは観光業に関連した宿泊・飲食(21)、インドではITなどを含む通信(23)で外貨を稼ぐ構造になっていることが注目される。

米国(2015年時点)は、資源エネルギーや製造業に強みをそれほど持っていなかった。第3次産業の構成比も他国に比べて大きい傾向がある。そのため、内需の確保、すなわち国内の雇用・所得環境が経済成長にとって重要といえる。また、足元にかけて、シェールガスなどの輸出が増加しているため、産業構造が変化していると考えられる。

このように各国の産業構造は大きく異なっている。輸出できるほどの競争力がない産業が多いと経済のファンダメンタルズは脆弱であるものの、それら産業の今後の成長が求められており、成長余地が大きいことも事実だ。

その一方で、これまで成長していないということは、何らかのボトルネックがあってうまくいっていないともいえる。そのため、ボトルネックの解消が課題となる。新興国では、社会インフラ不足がボトルネックになることが多い。足元のCOVID-19対策によって、各国とも財政規模が拡大しているが、同時に債務残高も増加している。つまり、インフラ投資などへの財政余力は乏しくなっていると言える。そうなると、民間企業の進出時の許認可などで、インフラ整備などがボトルネックになりかねない。また、財源不足であれば、教育などのソフト面の社会インフラ拡充も遅れかねない。そうした幅広い視点から、各国の産業構造、成長の可能性を見ていく必要が生じるだろう。

ウィズ・コロナの世界では、これまでとは外部環境が大きく変化している可能性もある。これまで成長余力が乏しいと思われていた産業でも、成長する方向に変わりうる。『OECD Economic Outlook』(2020年6月)で「from great integration to great fragmentation」と記載されたように、サプライチェーンの見直しが企業に意識されつつある。その国での地産地消や周辺国に対する供給基地、グローバルな供給体制などを見直す機会になっている。これまで、新興国は世界のサプライチェーンの中に組み込まれることで、成長を加速させてきた。グローバル化という流れが逆回転するというよりは、これまで前のめりだった企業の姿勢が修正されて、リスクとリターンを冷静に判断していくことになるという流れだろう。

そのため、変化の方向性を考える上で、現状の立ち位置をしっかりと把握しておくことが重要だ。

5. 転換点を迎えうる新興国通貨

今回、新興国の金融政策がさらに緩和方向に踏み込んだことが懸念される。インドやインドネシア、南アフリカ、タイなどでは量的緩和を実施したり、インドネシアでは国債の直接買い入れなどにも踏み込んでいる(新興国の量的緩和については、Arslan et al.(2020)を参照)。財政が拡大しており、国債発行によって資金調達せざるを得ず、いわば「財政ファイナンス」の領域に近づきつつある。そのこと自体が、経済ファンダメンタルズの脆弱性を想起させやすい。また、こうした緩和措置からは日米欧ですら抜け出せていないことなどからも分かるように、緩和措置が金融緩和の追加余地を狭めたり、金融市場の調節機能を弱めるなどの副作用をもたらしうる。つまり、財政・金融政策の支援が期待できない環境になりつつある。

このように、成長が期待されてきた新興国市場を取り巻く環境は、大きく変わりつつある。COVID-19によって、消費者や生産者の価値観の変化や行動変容が発生しており、これまでとは不連続な世界になりうる。こうした「ウィズ・コロナ」の世界では、今まで以上に、強みと弱みを分析した上で、獲得しうるリターンと負担しうるリスクの事前評価が重要になる。現在は、新興国通貨にとっても大きな転換点になりうると考えられる。

<参考文献>

経済産業省「スカイランチャートからみた産業構造の変化」

(https://www.meti.go.jp/statistics/toppage/report/minikeizai/kako/20150320zu.html)

経済産業省(2014)『通商白書(2014年版)』

宮川幸三(2005)「スカイラインチャートによる産業構造分析の新たな視点」『産業連関』Vol.13, No.2. pp.

54-66.

Board of Governors of the Federal Reserve System, (2014), Monetary Policy Report, (February, 2014).

OECD,(2020), OECD Economic Outlook, June 2020.

Y. Arslan, M. Drehmann and B. Hofmann(2020)"Central bank bond purchases in emerging market economies," BIS Bulletin No.20.

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.