為替(8月)非常事態のドル高から有事の円高へ

(2020年8月28日執筆)

概要

為替市場は「非常事態のドル高」から脱却しつつあるようだ。そうなると、「有事の円高」リスクが高まる恐れがある。新型コロナウイルス感染拡大と景気回復の遅れ、それに伴う金融緩和の長期化、迫る米大統領選など為替市場に影響を及ぼす材料が少しずつ変化している。実体経済を踏まえれば、今後円高・ドル安圧力が過去数か月よりも強まるとみられる。

1. 非常事態のドル高は終わりか

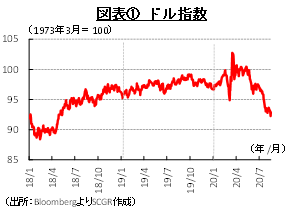

図表①のように、米国ドル指数が8月半ば、2年半ぶりの安値圏に沈んだ。これは、「非常事態のドル高」の終焉という一面がある。振り返ると、新型コロナウイルス感染拡大と封じ込め措置の実施という未曽有の不確実性に覆われた市場では、手元資金の確保を目的としたドル需要などが急拡大した。FRBなど主要中銀は3月下旬にドル・スワップ協定を通じて、市中銀行にドル供給を開始した。その後、各国・地域で経済活動が段階的に再開したこともあり、ドル需要も落ち着きつつある。例えば、金融機関に対して、毎日ドル資金供給に応じていた日本銀行も、7月には週3回、9月には週1回へと資金供給回数を少なくしている。

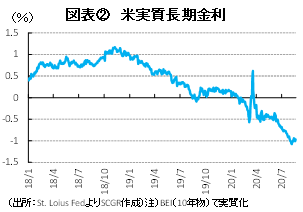

「非常事態」から「ウィズ・コロナ」という新たな正常化に向かうならば、以前のような「有事の円高」も発生しやすくなる可能性がある。3月末の2兆ドルの経済対策など、米国の財政赤字は拡大しており、経常赤字と合わせて「双子の赤字」の状態にある。また、V字の景気回復は難しく、金融緩和の長期化も市場に織り込まれつつある。実際、図表②のように、米国の実質長期金利がマイナス圏になるなど、ドル買い材料が失われつつある。ドル円相場も6月までの1ドル=107円台から7月以降105円台が定着しつつある。

2. 迫る大統領選

11月には4年に1度の米大統領選が実施される。米国のみならず、世界経済の転換点になる可能性もあるため、注目度は高い。民主・共和両党の党大会も開催され、大統領選が本格化する。

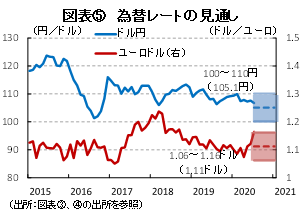

『QUICK月次調査<外為>2020年8月調査』(調査期間8/11~12)によると、11月の米大統領選と議会選では「バイデン大統領・上院で民主党勝利」(回答割合38%)が最も多い回答割合となった(下院は民主党勝利と仮定)。これは、同調査で最もドルが下落するケース(回答割合54%)に挙げられている。バイデン大統領・上院民主党の税制・財政政策、特に連邦法人税の増税などが、景気の重石になるという見立てによるものだ。

ただし、同調査によると、年末のドル円相場のレンジ(単純平均)は、バイデン大統領誕生のケースで「102円04銭~109円32銭」であり、トランプ大統領再選のケース「103円24銭~110円40銭」と、実は大きくは変わらない。

年明け以降、連邦法人税増税などが実行に移されるか否か、また焦点の1つとなっている対中関係が転換するか否かなどがレンジ相場から脱却するきっかけになるのだろう。しかし、景気回復が遅れる中では、連邦法人税の増税は先送りされる公算が高く、対中政策は議会主導という一面もあり、当面焦点になる政策は大きく変わらないという見方も浮上している。そのため、当面の政策を織り込んだ年末までのドル円相場のレンジも変わらないという結果になっていると考えられる。そうなると、実体経済の動向による為替レートへの影響が注目される。

3. 経済ファンダメンタルズからみた為替の変動

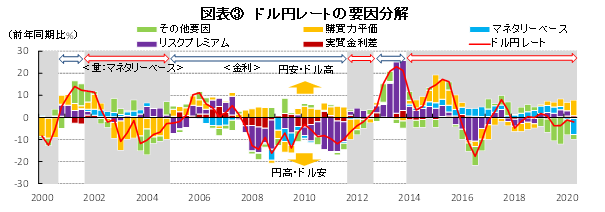

そこで、為替レートを経済ファンダメンタルズから要因分解してみた。図表③に示すように、ドル円レートに対して、足元の円安・ドル高要因となったのは購買力平価要因、すなわち物価の動向だった。これまで底堅かった米国の物価も上昇ペースが鈍化し、前年に比べれば円安・ドル高圧力になった。

また、新型コロナウイルス感染抑制のために貿易活動が抑制されたため、日本の経常黒字が縮小し、米国金利の低下などから対外投資の伸び悩みもあって、リスクプレミアム要因を通じた円高・ドル安圧力も弱まった。その一方で、米国の金融緩和の影響が大きく表れた。日本銀行も国債買い入れを無制限にしたものの、米国の資産購入などを通じた資金供給の規模の方が大きく、円高・ドル安圧力になった。また、新型コロナウイルス感染拡大を前にして、米中貿易戦争の不確実性に起因する円高・ドル安圧力は小さくなった。このように、円高・ドル安圧力と円安・ドル高圧力の綱引きは拮抗しつつある。

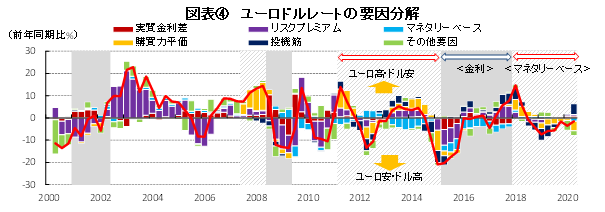

図表④のように、ユーロドルレートにおいて、2020年第1四半期には引き続き物価要因がユーロ安・ドル高要因となっていた。また、欧州中央銀行(ECB)もパンデミック緊急購入プログラム(PEPP)を1兆3,500億ユーロまで拡大するなど、各種の金融緩和策を実施してきたものの、FRBの金融緩和のペースが目立っており、ユーロ高・ドル安圧力にはなっていない。

その一方で、経常黒字だったユーロ圏においても貿易活動は停滞し、リスクプレミアム要因を通じたユーロ高・ドル安圧力は縮小している。こうした中で目立ったのは投機筋の動きだった。米商品先物取引委員会(CFTC)によると、投機筋は3月下旬以降、対ドルでユーロの買い越しポジションに転じており、それがユーロ高・ドル安圧力になってきた。7,500億ユーロの復興基金案の首脳合意による成長期待などを背景に、投資資金がユーロに戻りつつあるようだ。こうした中、足元では、相対的にユーロ高・ドル安圧力が強まっている。

4. コロナと景気と大統領選

新型コロナウイルス感染拡大が続いている中で、景気回復も進んでいる。もちろん、欧米などでは何らかの制限が復活するなど、経済活動の再開は感染状況次第であり、右肩上がりのW字型(2歩進んで1歩下がる)、ないしは段階的な緩やかな回復にとどまっている。感染抑制という目標もあるため、需要刺激策を打ちにくい。その一方で、これまでの所得保証などの下支え措置はいつまでもつのかと懸念される、いわば時間との闘いにもなりつつあることもあり、経済政策の難易度は高まっている。

「ウィズ・コロナ」の世界においては、市場の関心は、感染状況とともに、実体経済の状況にも重きを置くようになるだろう。そうなると、米国の財政赤字や金融緩和の長期化、日本の経常黒字の縮小など、円高・ドル安要因が注目されるようになるため、ドル円レートは円安方向に振れにくくなると想定される。

また、ユーロドルレートについては、足元で7,500億ユーロの復興基金案などへの期待が大きすぎる印象がある。これは、2021年以降の中期予算であり、すぐに全額が出てくるわけではない。ユーロ圏も財政赤字GDP比の3%ルールを一時的に外しているものの、いずれ債務問題に直面することになる。復興基金案を巡っていわゆる倹約4か国(オランダ、オーストリア、スウェーデン、デンマーク)などとの対立も記憶に新しい。また、欧州債務危機によりユーロが市場における信認を失いかけた記憶も残っている。そうしたことを考えると、ユーロ高・ドル安というトレンドが続くとも想定しがたい。

当面、新型コロナウイルス感染状況や景気回復の状況、米大統領選などが材料視される中で、中長期的な変動を反映する実体経済の動向を注視していくことが重要だと考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.