あれから4年、ドル円相場の次の動き

(2020年11月25日執筆)

概要

2020年も終盤に差し掛かり、2016年以降、世界を揺るがしてきた米欧における「まさかの事態」、すなわち米トランプ政権と英国のEU離脱を巡る協議が終わりを告げようとしている。その一方で、ワクチン期待が高まるものの、新型コロナウイルス(COVID-19)感染拡大が続いている。そのほか、米中貿易戦争など激動の世界経済の中で、ドル円相場はこれまで比較的狭いレンジで安定してきた。しかし、その安定性が今後も続く保証はない。感染抑制と経済活動の再開の両立の中で、世界経済のけん引役が不在であるため、今後の回復は緩やかなものになると想定されている。債務問題など経済のファンダメンタルズの脆弱さが経済の重石になる恐れもある。また、将来の成長源として、デジタルや環境対策などの成長フロンティアを目指す取り組みには、産業構造の転換やコスト増という大きな痛みを伴うことにも注意が必要だ。足元の苦境とともに将来の成長のための痛みという二重の厳しさがある。これらを踏まえれば、今後の為替市場でリスク回避の姿勢を緩めることは当面難しいだろう。

1. 2020年、あれから4年

2020年も終盤に差し掛かり、2016年以降の世界を揺るがしてきた「まさかの事態」が終焉を迎えようとしている。1つ目の2016年の米大統領選で勝利し発足したトランプ政権は、11月の米大統領選でバイデン前副大統領の勝利という報道を受けて、事実上1期で終わる流れになっている。もう1つは英国がEU離脱国民投票の結果を受けて、2020年1月末にようやくEUから離脱、移行期間の期限が年末に迫っている。それぞれ英国民投票や米大統領選の当日のドル円相場は大きく変動したものの、それ以降は比較的狭いレンジで推移している。

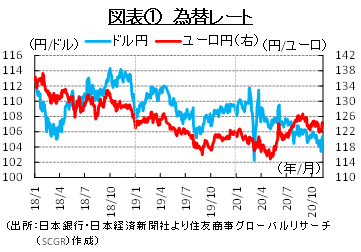

これまでの経済の変動が大したことでなかったかのように感じられた2020年は、新型コロナウイルス(COVID-19)感染拡大の影響が甚大であったものの、図表①のように、ドル円相場は年始に比べて足元で円高・ドル安方向であるものの、これまでのところ狭いレンジを推移してきた。今春のCOVID-19感染拡大という非常事態における手元の資金確保のためのドル調達と、投資ポジション調整に伴う有事の円買いが相まって、ドル円相場が安定してきたためだった。

しかし、市場が落ち着きを取り戻せば、現実を直視して、ドル円相場の安定性が崩れる可能性は否定できない。そこで、足元までのドル円相場を取り巻く外部環境と今後の動向を踏まえて、ドル円相場の先行きについて考えてみる。

2. 非常事態で膨らむ財政・金融政策

新型コロナウイルスの感染が拡大した2020年春、感染対策として世界各地で都市封鎖など経済活動の制限措置が導入されたため、経済成長率は歴史的な下げ幅を記録し、失業率は上昇した。その後、経済活動の再開とともに景気は回復に転じたものの、活動を再開しやすい産業と対人接触の回避など制約が残る産業に二極化しつつある。雇用・所得環境の回復の遅れや社会の格差の広がりなど、大きな傷跡が残っている。こうした中で、経済を下支えするために、主要国の財政出動は急拡大し、これまでの財政支出額は12兆ドル規模にものぼる(IMF『World Economic Outlook』2020年10月)。

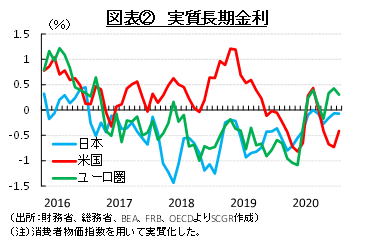

同じように、主要中央銀行も緩和方向に金融政策の舵を大きく切り、量的緩和の領域にまで足を踏み入れた新興国があったほどだった。日米欧の金利はいずれもこれまでのところ、低水準を推移している。

市場が注目する金利差は、マイナス近傍の名目長期金利から、ゼロ近傍もしくはマイナスの消費者物価上昇率を差し引いた実質長期金利を比べるという世界になっている。金利差に注目すれば、マイナスであっても金利が高い方という話になるものの、マイナス金利の債券を持ち切ることへの動機付けは弱い。損失を回避するためには、購入時よりも低い金利で売却できるか、中銀がより低いマイナス金利で購入することなどが前提になるからだ。先行きの景気回復を織り込み、確実な利益が期待できる株式市場に投資マネーが流れやすくなるほど、金利は低水準になっている。

先行きについても、日米欧の中央銀行は当面、金融緩和を続けざるをえないため、低金利が今後も継続すると想定される。連邦準備制度理事会(FRB)は2020年夏、平均2%のインフレ目標に変更しており、これまでの物価上昇率の推移をみれば、適度に2%超で推移することが当面許容されるとした。また、欧州中央銀行(ECB)は12月の会合で、パンデミック緊急購入プログラム(PEPP)や条件付き長期資金供給オペ(TLTRO)の拡充などの追加金融緩和策を実施する見通しになっており、金融緩和は当面継続することになる。

その一方で、2020年の財政赤字の拡大によって、財政状態への懸念は高まっている。「3密」回避など一定の供給制約をかけながら、需要を緩やかに下支えせざるを得ず、これまでの景気後退局面のように財政出動によって需要を後押しすればよいのではない。財政出動は大規模かつ持久戦になる。

例えば、日本の一般会計歳出をみると、2020年度は第2次補正予算まで含めて160.3兆円となり、前年度の104.7兆円から急拡大した(財務省『日本の財政関係資料』令和2年7月)。リーマンショック後には、財政拡大の一方で税収不足からワニの口(一般会計歳出と一般会計税収を時系列で描くと、その乖離が大きくなり、ワニが口を開けているようにみえるため)の「下あご」が外れる(一般会計税収の減少)と懸念されていたものの、足元ではむしろ「上あご」が外れる勢いだ(一般会計歳出の急拡大)。第3次補正予算の編成も検討されており、2020年度の一般会計歳出はさらに拡大する見通しだ。

米国では、3月末に3兆ドルの経済対策を実施、バイデン次期政権でも大型の追加経済対策が議論される見通しだ。また、欧州では、中期予算における7,500億ユーロの復興基金案など、経済対策が打ち出されている。2020年冬の経済活動の制限措置を踏まえると、更なる財政支援策が求められるだろう。

こうした状況は、自由主義経済において市場の信認を確保していく上で、必ずしも持続可能ではなく、COVID-19対策の一時的なものにすぎない。しかし、拡大した財政赤字を考えると、将来的な金利上昇圧力や、それを抑え込む金融緩和など、この先の財政・金融政策にとって隘路(あいろ)しか残されていないようだ。

3. ドルの下落か

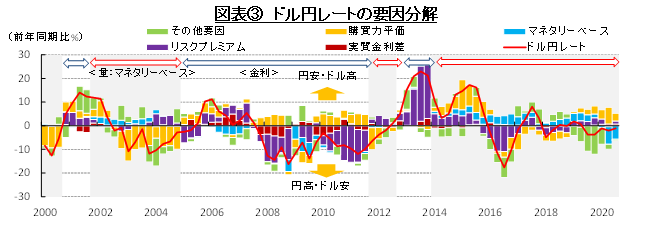

次に、ドル円相場について、足元までの変動の背景を考えてみる。ここでは、図表③のように、ドル円相場の動向について、内外金利差やマネタリーベース、購買力平価(一物一価)、対外資産を巡るリスクプレミアムなど、短期から長期の為替レートに影響を及ぼす要因とともに、金融政策の変更などのレジームの変化を加味している。

足元の状況をみると、量的金融緩和の再開による米国のマネタリーベースの相対的な拡大が円高・ドル安要因になっていた。その一方で、米国の相対的な物価の弱さや、実質金利差などが円安・ドル高要因になっていた。2018年以降、要因は変化しているものの、円高・ドル安圧力と円安・ドル高圧力は概ね拮抗した状態が続いており、横ばい圏から大きく外れることなく推移している。

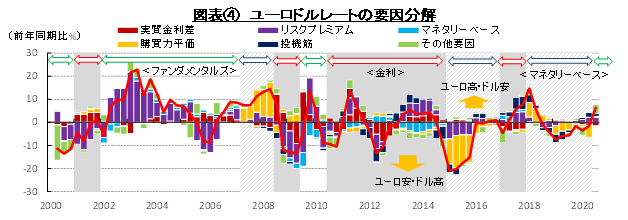

同じように、ユーロドル相場を推計してみると、足元にかけて金融緩和の効果などによって、ユーロ高・ドル安圧力が高まっていたことがわかる。EUの中期予算に含まれる7,500億ユーロの復興基金案が中長期的に欧州景気を後押しするという期待感などからの投機筋のユーロ買いポジションの拡大なども、ユーロ高の圧力になった。実際、米商品先物取引委員会(CFTC)のIMM通貨先物ポジションをみると、非商業部門は2020年に買い越しに転じ、8月下旬には21.2万枚の買い越しを記録した。それ以降、縮小しつつあるものの、11月下旬時点でも依然高水準を維持している。

さらに、経常黒字や物価上昇率など経済のファンダメンタルズがユーロ高・ドル安方向に寄与していたことも重要だ。また、その他要因が大きい背景には、1月末で英国がEUを離脱したことや復興基金案などが、ユーロ圏景気の回復期待を膨らませたことなどが反映されているのだろう。つまり、景気回復期待や経済のファンダメンタルズが崩れるような事態が想定されることで、ユーロ安・ドル高に転じる恐れがある。2020年冬の感染拡大と都市封鎖などの制限措置は、景気回復期待を後退させ、経済のファンダメンタルズを脆弱にさせることを想起させやすい。

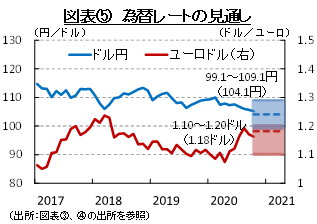

ドル円相場の先行きについて、日米の低水準の金利と米国の方が高い物価上昇率を勘案すると、実質金利差では円高・ドル安圧力になりやすい。また、FRBはこれまでのところ月額1,200億ドルの量的緩和を実施している一方で、日銀も必要であれば無制限の買い入れを行う用意があるとしている。しかし、実質的な買い入れという点からみれば、マネタリーベースは、円高・ドル安方向に作用しやすいだろう。購買力平価では日本の物価上昇率の相対的な弱さを、リスクプレミアムでは経常黒字の日本と経常赤字の米国という構図を踏まえれば、いずれも円高・ドル安方向に寄与しやすい。さらに、非常事態のドル買いなど、上記以外の要因によって円安・ドル高圧力が高まる可能性があるものの、米財政への懸念から円高・ドル安圧力がかかる可能性も想定される。2020年秋の選挙の結果、米議会上下院が共和・民主でねじれたとしても、感染拡大と経済活動の制限措置が広がる中では、追加経済対策の実施圧力は強まるだろう。また、制限措置が強くなるほど、経済への下押し圧力が強まるため、より大規模な追加経済対策が求められるようになりうる。これらを踏まえると、図表⑤のように、当面緩やかな円高・ドル安圧力が続くと考えられる。

また、ユーロドル相場の先行きについて、2020年冬の感染拡大によって欧州各国は、都市封鎖など経済活動の制限措置を強化している。2020年春に比べて規制の範囲はやや狭い傾向があるものの、欧州委員会が予想するように、2020年第4四半期のGDP成長率は前期比マイナスになる恐れがある。感染状況が落ち着かなければ、制限措置の延長や強化なども想定される。また、こうした状況を踏まえて、ECBは12月にも追加緩和を実施するとしている上、金融緩和の長期化が予想されている。そのため、これまでのようなユーロ高・ドル安傾向が続くと想定しがたい。

4. 2021年の課題

年末から2021年にかけての課題として、COVID-19対策が真っ先に挙げられる。それとともに、その対策によってさらに悪化してしまった課題や先送りした課題に取り組むことが重要になるだろう。

例えば、財政赤字が拡大、債務残高も増加しており、それらの対応にいずれ迫られることになる。対策のために財政出動は不可欠であったため、主要国で12兆ドル規模の財政出動となった。規模の大きさもあり、急に縮小させると、それが経済成長率を下押しする「財政の崖」の悪影響が懸念される。そのため、来年度も、ある程度の財政出動が求められることになるだろう。

その一方で、無い袖は振れないという切実な問題がある。各国とも多かれ少なかれ財政状況が厳しくなりつつある。経常赤字であれば、海外から資金調達せざるを得ず、市場からの信認が得られれば、国債発行などによって資金を調達できるものの、そうでないと資金難に陥りやすい。そのため、ワクチン開発期待や景気回復期待によって、投資マネーがドルから新興国へという流れについても、投資先を選別する目がより厳しいものになるだろう。

また、リーマンショック後に4兆元の財政出動によって世界経済を上向かせた中国は今回のCOVID-19危機で、かつてのような世界経済のけん引役になっていない。2015年頃から経常収支の半面である金融収支ではプラスとマイナスが反転しており、海外に資金供給できる余裕はあまりなくなった。実際、2020年には国営企業の社債の債務不履行が増加していたり、G20の議論において当初、途上国への債務返済猶予を渋ったりしていた。

その結果、世界経済のけん引役不在が、大きな課題だ。2000年代は中国をはじめとする新興国が経済成長をけん引していた。しかし、感染抑制のための医療体制やワクチンの確保などの面で、新興国は厳しい環境にあるため、けん引役として力を発揮しがたい。先進国でも、金融政策は緩和しきった状態であり、感染抑制を考えれば、財政出動のような需要を喚起する対策は様子を見ながら実施するという慎重さが求められ、下支え策が中心になっている。

こうした中で、新たな成長源として、デジタルと環境対策が成長フロンティアとして注目されている。成長を海外に求めるというよりも、自国内に求め、潜在成長率を底上げする取り組みともいえる。確かにこれから成長する分野であることは間違いないが、その一方で、産業構造の転換やコスト増加などの痛みを伴うことも事実だ。その痛みを乗り越えて、成長につなげていくという腰を据えた姿勢が企業や国・地域などに求められており、中長期的な取り組みになる。

以上を踏まえると、状況が早期に改善していくことは想定できない。けん引役不在の中、成長フロンティアであっても、現在のような苦境で痛みを乗り越えていくには、相応の時間を必要とするため、緩やかな回復にとどまるだろう。その一方で、経済のファンダメンタルズがより脆弱になっており、債務問題もより大きくなっている。

こうした外部環境を前提に為替レートの先行きを考えるとき、リスク回避の姿勢を解くことができない状況において、円高・ドル安傾向、ユーロ高・ドル安の一服という傾向が当面続きそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.