政治リスクが重石となるユーロ圏経済の現状と課題

概要

欧州では、新型コロナウイルス感染拡大を抑制するために、都市封鎖などの経済活動の制限措置が2020年秋以降再び強化された。その影響もあり、2020年第4四半期のユーロ圏の実質GDP成長率は前期比▲0.7%と2四半期ぶりにマイナスに転じた。制限措置は継続しており、2021年第1四半期の経済にも下押し圧力がかかるなど、底堅さを見せた米国経済とは対照的な状態になった。それに加えて、欧州には多くの課題がある。7,500億ユーロの復興基金など欧州連合(EU)が統合を深化させようとする時期に、これまでEUを主導してきたメルケル独首相の退任が重なる。足元ではイタリアやオランダの首相が辞任するなど、政治リスクが高まっている。経済復興のために財政出動の役割が高まる中で、政治リスクは経済成長の重石になりかねない。

1. 停滞感強まるユーロ圏経済

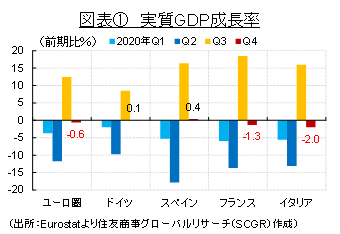

欧州では、景気の停滞感が強まっている。図表①のように、ユーロ圏の実質GDP成長率は2020年第4四半期に前期比▲0.6%と、2四半期ぶりにマイナスに転じた。主要国をみると、ドイツ(同+0.1%)やスペイン(同+0.4%)がプラス成長に踏みとどまった一方で、フランス(同▲1.3%)やイタリア(同▲2.0%)はマイナスに転じた。2020年第2四半期に底を打ってから早くも、二番底懸念が強まっている。こうした状況は、前期比年率+4.0%とプラス成長を保った米国経済とは異なり、ユーロ圏経済の不調を際立たせている。

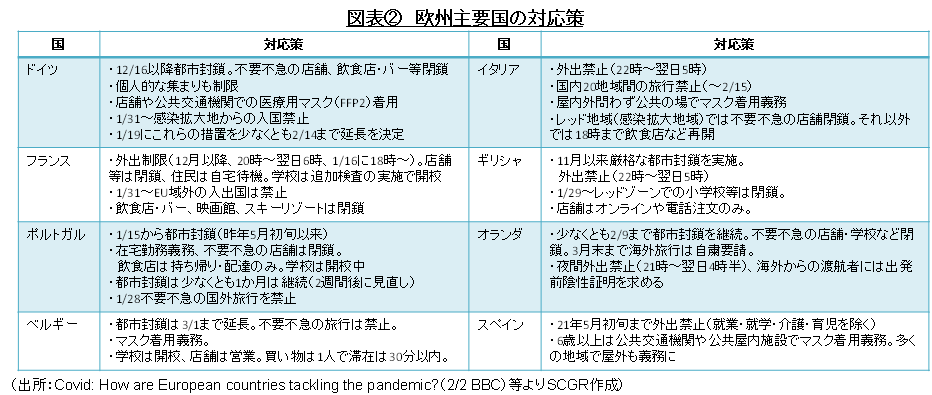

この背景には、新型コロナウイルス感染の拡大と、図表②のように、経済活動の制限措置の再強化がある。主要国では、2020年秋から感染抑制のために都市封鎖など、経済活動の制限措置が実施された。欧州では、2020年12月にワクチンが条件付きで承認され、接種が開始されたものの、変異種の感染拡大によって2021年になってから制限措置がさらに強化された国が多かった。

こうした点を踏まえると、2021年第1四半期の経済にも下押し圧力がかかり続ける。そのため、2020年第4四半期から2四半期連続で、経済が停滞する恐れが出てきた。ワクチン接種の普及には相応の時間が必要なため、第2四半期以降に景気が回復軌道に戻れるのかが注目点になっている。

2. 二番底懸念の募るユーロ圏景気

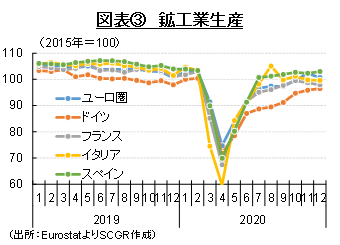

以下では、先行きを見通す上ではじめに、ユーロ圏経済の現状を振り返っておく。まず、生産活動は持ち直しつつある。図表③のように、鉱工業生産指数は5月以降、11月まで増産傾向が続いた。しかし、12月には減産となり、生産水準は年初を3%弱下回るなど、生産活動の回復は道半ばといえる。12月時点のドイツは増産基調を継続した一方で、フランスやイタリア、スペインは2か月連続の減産であり、足元の生産活動は力強さを欠いている。また、世界的な半導体の供給不足から、自動車生産に下押し圧力がかかっており、1月以降のドイツの生産活動に対しては減産圧力が強まるだろう。

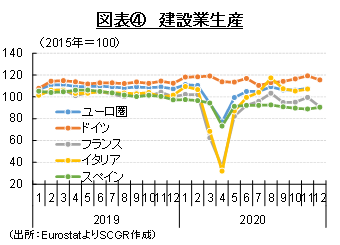

ユーロ圏の建設生産指数は、図表④のように、9月にイタリアやフランスの減産が影響したものの、11月までここ2か月増産傾向にある。特に、ドイツでは、2020年春に大きな落ち込みもなく堅調に推移した。イタリアの建設では回復傾向が顕著だった一方で、スペインでは減産傾向が続いている。12月のドイツとフランスは減産に転じた上、2月初旬は寒波のために屋外作業ができないこともあり、これまで堅調さをみせた建設業への下押し圧力の強まりが懸念される。

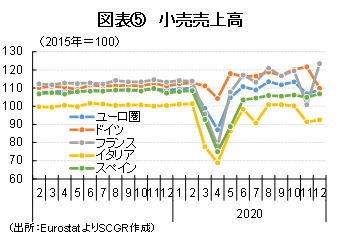

個人消費は、足元にかけて減少している。図表⑤のように、小売売上高が2020年春の落ち込みから回復し、夏から秋にかけて年初の水準を上回るなど、2020年半ばごろにかけて個人消費は堅調に推移していた。

しかし、2020年秋以降の感染再拡大が事態を一変させた。感染拡大を抑制するために再導入された都市封鎖などの経済活動の制限措置が個人消費の重荷になったためだ。飲食店やバーなどが閉鎖されている国・地域が多く、スーパーなどの営業時間も制限されるようになった。制限の影響を受けて、11月にはフランスやイタリア、スペインなどで小売売上高が前月比で減少に転じた。特に、フランスの小売売上高が11月に前月比二桁減と大幅に減少した。ただし、12月にはやや制限が緩和されたことやクリスマスなどもあって反動増を記録し、年初の水準を上回るなど、感染拡大と経済活動の制限措置の影響を強く受けた。

12月時点の小売売上高は、ユーロ圏でほぼ年初並みを維持した一方で、ドイツやスペインで2%前後年初水準を下回り、イタリアは9%弱下回るなど、全体として個人消費は力強さを欠いている。

2021年になっても、各地で夜間外出禁止令が発令されており、個人消費の下押しが続いている。特に、オランダでは2021年1月下旬に、第2次世界大戦以降で初めて外出禁止令が出され、抗議デモが広がるなど、社会的な混乱をもたらしたほどだった。足元でワクチン接種が進むものの、都市封鎖などの制限措置が継続するため、個人消費にも当面下押し圧力がかかり続けるだろう。

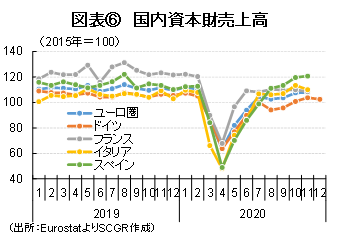

設備投資は、持ち直しつつある。図表⑥のように、11月の国内資本財売上高は3か月連続で増加した。おおむね5月以降増加基調が継続している。ただし、都市封鎖などの影響から、フランスやイタリアで11月に減少する動きがみられた。特にフランスの国内資本財売上高の水準が年初から10%強低く、回復が遅れている。その一方で、コロナ危機前の水準が低かったイタリアやスペインでは、年初の水準を上回るまで回復するなど、国によって設備投資の状況は大きく異なっている。

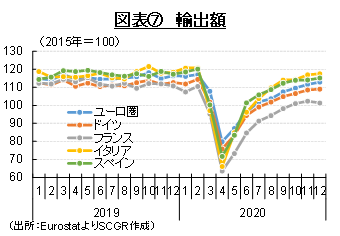

輸出は、持ち直しつつある。図表⑦のように、ユーロ圏の輸出額は5月以降、前月比プラスが続いている。ただし、11月時点の水準は年初を約3%下回っており、回復は道半ばといえる。ドイツやフランスなどの主要国の輸出にも、同様の傾向がみられる。

輸出先の需要は、中国や米国などを中心に回復しつつあるものの、コロナ危機前の水準を取り戻す段階にある。また、足元にかけて世界的なコンテナ不足や感染対策などから、物流に目詰まりもみられている。世界的な半導体不足も自動車産業などの生産活動に下押し圧力をかけており、それらが輸出に悪影響を及ぼすことも想定される。そのため、輸出が本格的に回復するには、まだ時間がかかりそうだ。

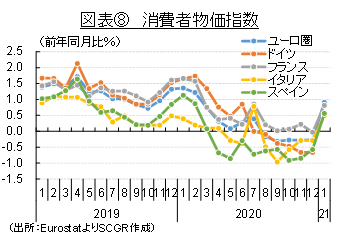

消費者物価は、上昇に転じている。ユーロ圏の消費者物価指数(HICP)は2020年8月から12月にかけて前年同月比マイナスで推移した。主要国では、ドイツやスペイン、イタリアなどの消費者物価がマイナスになった。原油などのエネルギー価格の低下や、ユーロ高が輸入物価を通じて、消費者物価の下押し要因になっていた。また、ドイツでは、経済対策として付加価値税(VAT)が一時的に減税された影響で、物価に下押し圧力がかかったことの影響が大きかった。2021年1月にはドイツの減税措置が終了したこともあり、消費者物価は+0.9%と再びプラスに転じた。しかし、欧州中央銀行(ECB)が目標にする「2%未満でその近傍」を下回っている。

ユーロ高やVAT減税などはコストプッシュ要因といえ、一時的なものと考えられる。その一方で、景気の減速による需要の弱さが、ディマンドプル要因として物価の下押し要因になっていることが懸念される。GDPがコロナ危機前の水準を回復するのは、2022年以降との見通しである。つまり、それまで経済全体の需要不足が続き、物価に対して下押し圧力をかけることになる。そのため、当面、物価上昇率が伸び悩む可能性がある。

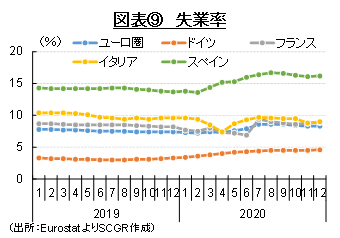

雇用環境は悪化している。ユーロ圏の失業率は12月に8.3%となり、年始の7.3%から1pt上昇した計算だ。ドイツの失業率も12月に4.6%(1月は3.4%)、フランスでは8.9%(同7.7%)、スペインでは16.2%(同13.8%)と年始から上昇した。一方、イタリアは9.0%(同9.6%)とやや低下したものの、2020年を通じて高水準が続いた。

欧州では、雇用環境の悪化から、雇用維持策が実施されてきた。例えば、ドイツでは日本の雇用調整助成金制度のモデルとされる操業短縮手当(Kurzarbeitergeld)が拡充された。例えば、支給要件が緩和され、支給対象が派遣社員などにまで拡大された。フランスでも、「部分的失業」という雇用維持制度が拡充された。また、失業回避とともに所得水準を一定程度維持するために、長期部分的失業制度が導入された(欧州の雇用維持スキームについては天瀬(2020)を参照。)。

こうした雇用維持策の強化の背景には、都市封鎖などによってやむを得ず経済活動を止めたため、その補償が求められたことや、リーマンショック後に失われた雇用を回復するために長い時間を必要とした経験などがあった。なお、欧州では雇用規制の強さや、米国のように人員削減(レイオフなど)によって調整する傾向がないことも、雇用維持策の強化に影響を及ぼしている。

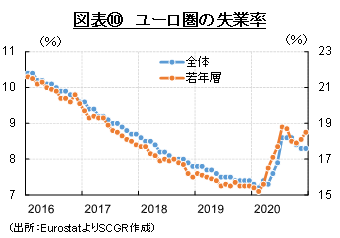

また、若年層(25歳未満)の雇用環境の悪化が懸念される。図表⑩のように、ユーロ圏では、若年層の失業率が高い傾向があるとはいえ、足元の上昇が懸念される。2020年に雇用環境が悪化した時には、若年層の失業率の上昇が先行していた。若年層の雇用環境は全体を先行して悪化した上、足元にかけて改善していないことになる。技能を熟練させる機会を失う恐れなど、悪影響は今後も傷跡を残す懸念がある。

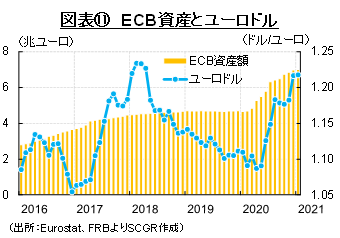

金融政策も支援策を拡充させてきた。ECBは2020年3月の理事会で、通常の資産買い入れプログラム(APP)に加えて2020年末までの1,200億ユーロ追加買い入れ、パンデミック緊急購入プログラム(PEPP)の導入(7,500億ユーロ、2020年12月末まで)を決めた。また、貸出条件付き長期資金供給オペ(TLTRO3)の金利引き下げなどや、パンデミック緊急長期リファイナンスオペ(PELTRO)も導入された。

2020年6月の理事会では、PEPPの枠が1.35兆ユーロに拡充(期限は2021年6月末までに延長)された。12月の理事会でさらにPEPPの枠は1.85兆ユーロ(期限は2022年3月末まで延長)に拡充され、TLTRO3を2021年6月まで1年延長(3回追加)、PELTROを21年に4回追加することも決められた。このような金融緩和の拡充もあって、図表⑪のように、ECBの資産額は急拡大してきた。

一方で、金利が低下してユーロへの投資の魅力が低下したものの、ユーロ高が目立つようになった。7,500億ユーロの復興基金案によって、ユーロ圏の景気回復が期待されたことがきっかけだった。しかし、ユーロ高は輸入物価を通じて、消費者物価に下押し圧力をかける。それは、金融緩和の長期化をもたらしかねない。さらに、それが長期の低金利予想を生み出し、本来はユーロ安に転じるはずだった。

ところが、米国では2023年まで利上げが想定されておらず、米欧で低金利が続くという見通しになったことで、ユーロ売りになっていない。足元にかけて、追加経済対策による景気回復と財政悪化懸念から、米長期金利が上昇傾向にあるものの、期待インフレ率も上昇し、実質長期金利はマイナス圏に沈んだままになっている。米商品先物取引委員会(CFTC)の非商業部門(投機筋)の買い越しが2月2日時点で13.7万枚と高水準を維持しているなど、ユーロ売り・ドル買いにはつながっていない。ユーロ圏は経常黒字であり、実需があるといっても、足元のユーロ圏景気の停滞感と感染拡大などを踏まえれば、今後ユーロ売りに転じる可能性は否定できないだろう。

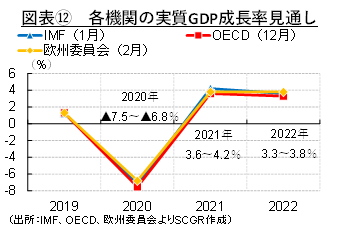

実際、図表⑫のように、2021年、2022年の実質GDP成長率はプラス成長という見通しになっている。しかし、2020年の急減速を取り戻すためには、それ以上の成長が必要になるにもかかわらず、2021年の成長は4%前後にとどまり、7,500億ユーロ規模の復興基金やECBの金融緩和政策があっても、2020年の落ち込みを1年では回復できない見通しだ。また、財政・金融政策の両面を拡大した現状で、さらなる経済危機が発生した場合、対応策が限られるリスクもある。そのため、感染抑制とともに早期の経済再建が求められている。

3. 政治リスクの高まり

コロナ危機において財政出動が期待される一方で、政治リスクが高まっており、それが経済・社会の回復の重荷になる恐れがある。

まず、2021年秋メルケル首相が退任する予定のドイツでは、1月中旬に親メルケル派のラシェット氏が与党キリスト教民主同盟(CDU)の党首に選出された。ラシェット氏の首相就任までには、会派内の首相候補に選出されること、2021年秋の総選挙でCDUが勝利することなどのハードルがある。また、首相に就任しても、メルケル氏と同じように、欧州でリーダーシップをとってEUをまとめていけるかには不透明感が残る。

英国なきEUにとって、2021年はEUとしての深化が求められる年になる。2020年に合意に至った7,500億ユーロ規模の復興基金は、共同債発行を通じて資金を調達するため、財政統合への一歩ともみられている。これまで金融政策は統一したものの、財政政策は加盟各国独自という現状の歪みを修正する一助になる可能性がある。もちろん、各国の主権に関わることである上、復興基金案を巡る議論の過程で対立がみられたように、加盟各国の思惑は必ずしも一枚岩ではない。

イタリアでは復興基金の使途などを巡って一部政党が連立を離脱、上院で与党が過半数を確保できないこともあり、コンテ前首相が辞任した。コンテ氏を中心とした連立協議が不調に終わり、ドラギ前欧州中央銀行(ECB)総裁がマッタレッラ大統領から首相候補に指名され、主要政党からの支持が得られたため、首相に就任した。感染拡大が続き、対応策が求められている中で、イタリア政治の不安定化はリスクである。

また、オランダではルッテ首相が辞任し、選挙管理内閣に移行した。その中で、第2次世界大戦後初めての夜間外出禁止令が1月下旬に発令され、それをきっかけに各地で抗議デモが発生、一部が暴徒化し警察と衝突、約250人が逮捕されるなど、「過去40年で最悪の政情不安」とも言われるほど、社会の不安定化が見られた。

一方、EUのワクチン確保の遅れなどから、ハンガリーは欧州医薬品庁(EMA)が承認していないロシア製や中国製ワクチンを独自で承認、調達に動いた。中ロのワクチン外交とEU(欧州連合)の一体化の間にも問題の芽があるようだ。

金融緩和政策はあくまで景気の下支え策であり、それが実体経済に波及するには1年以上の月日がかかると一般にみられている。その一方で、財政政策は実体経済に働きかける、より直接的なものである。危機に際して財政政策が必要とされる中で、政治がその政策実行の阻害要因になりうるというリスクが大きくなりつつある。

欧州では、デジタルや環境・気候変動対策に取り組むことで、現在の危機を脱し復興することを目標に掲げている。その中で、当面の政治リスクが大きいことが今後の社会・経済回復の重石になると懸念される。

参考文献

天瀬光二(2020)「緊急コラム 雇用維持スキームの行方―欧米各国の出口戦略」労働政策研究・研修機構(https://www.jil.go.jp/tokusyu/covid-19/column/021.html)

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.