まだら模様の回復となる地域経済の現状と課題

(2021年2月24日執筆)

概要

2020年の新型コロナウイルス感染拡大と緊急事態宣言の発令などから、日本経済は大きな打撃を受けてきた。2021年1月には緊急事態宣言が再び発令され、景気に下押し圧力がかかっている。感染状況に加えて、産業構造がそれぞれの地域で異なることもあり、景気回復の過程もまた、まだら模様になっている。その一方で、デジタル化と環境・気候変動対策(グリーン化)によってコロナ危機からの復興を目指す世界的な潮流の中で、地域経済が回復した先の姿も注目されつつある。

1. 新型コロナウイルス感染拡大の影響

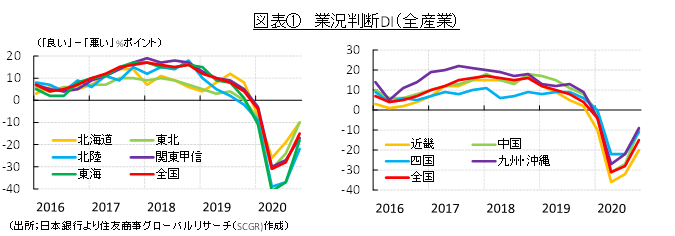

2020年は、新型コロナウイルスの感染拡大とそれを抑制するための緊急事態宣言の発令があり、日本経済は大きな打撃を受けた。実際、図表①のように、2020年上半期に各地域の企業の景況感が急激に悪化した。感染を抑制するための経済活動の制限措置が継続した地域で、景気の下押し圧力が強かったことに加えて、東海や北陸など自動車などの輸出産業の存在感が大きい地域の景況感も悪化した。海外でも感染が拡大し、経済活動の制限によって個人消費などの需要が縮小したり、サプライチェーンの混乱が発生したりしたこともあって、日本からの輸出も減少したからだ。

また、2020年3月以降、国境をまたぐ移動が制限されたため、訪日観光客が激減した。日本政府観光局によると、2020年通年の訪日観光客は411.6万人、前年比▲87.1%の大幅減だった。それまで、訪日観光客の増加、その観光消費の恩恵を受けていた近畿などで景況感の悪化も目立った。国内でも県境を越える移動に自粛が求められたこともあり、観光関連産業は大きな打撃を受けた。

夏以降、経済活動の段階的な再開によって、回復に転じた企業の景況感は、足元にかけて再び景況感が停滞している。秋から感染が再び拡大しはじめ、2021年1月に緊急事態宣言が10都府県を対象に再び発令された。不要不急の外出や経済活動を自粛する状態に戻り、飲食店などの営業が制限された。

ただし、2020年の春とは異なる点もある。1つ目は、緊急事態宣言の発令によって経済活動を止めた2020年の春とは異なり、2021年の再発令では感染リスクの高い活動・都府県に対する限定的なものであったことだ。2つ目は、医療従事者を中心に2月17日からワクチン接種が始まったことだ。ワクチン接種が広く普及するには、まだ時間を要するものの、2020年とは異なり明るい見通しも出はじめている。

感染がある程度収束した先が、コロナ危機前の状態に戻るのか、それとも異なる状況に行き着くのかという視点が重要になっている。世界の主要国は、デジタル化とグリーン化(環境・気候変動対策)をテコにコロナ危機を脱し、復興させることを目指している。そうした世界の潮流を踏まえれば、コロナ前に戻る一面と変化する一面が混在する可能性が高い。地域経済にとっては、産業構造の転換が求められうる事態といえる。そこで、先行きを考える上で、足元の地域の景気動向についてまとめておく。

2. まだら模様の地域景気

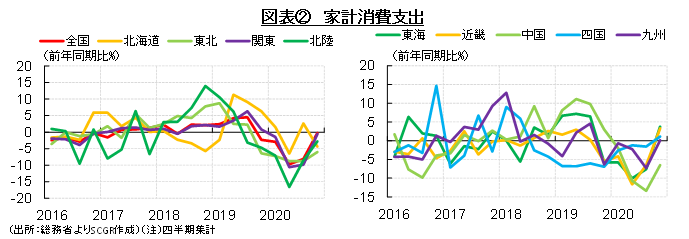

まず、地域別の個人消費の動向をみておく。2019年10月に消費税率が10%に引き上げられたため、9月にかけて駆け込み需要、それ以降反動減があった。そのため、2020年第3四半期の前年同期比は下振れしやすく、第4四半期には上振れしやすい傾向があった。しかし、図表②のように、2020年第4四半期には前年並みの水準を取り戻す地域があった一方で、北海道や東北、北陸、中国など前年の水準を回復できない地域もあり、個人消費には弱さがみられる。

新型コロナウイルスの感染が拡大した地域では、外出などを自粛する動きもあり、サービスを中心に個人消費は伸び悩む傾向がある。特に年末年始には客足が遠のき、売上が振るわず、百貨店などは売上を伸ばせなかった。その一方で、家庭での食事の機会が増えたことで、餅やおせち料理などの季節商品の売上が例年を上回ったり、外食ではなく自宅近くのスーパーやドラッグストアでの買い物が増えたりする傾向があった。また、テレワークなどに加えて自宅で過ごす時間が増えたことや、1人当たり10万円の特別定額給付金が給付されたこともあって、テレビやエアコン、白物家電などの購入も伸びた。ただし、家電などの耐久財は1度買えばある程度の期間使えるものなので、それらの下支え効果は剥落していくだろう。

その一方で、飲食店をはじめとする対人型サービスを中心にサービス消費は大幅に減少した。一時は「GoTo事業」によって持ち直す動きがあったものの、感染拡大から12月に「GoTo事業」が停止され、サービス業への下押し圧力が強まった。実際、観光庁によると、2020年の国内旅行消費額は9.9兆円(前年比▲54.9%)と大幅に減少した。

また、年末年始の忘年会や新年会が大幅に縮小したこともあり、サービス消費の下押し圧力が続いている。緊急事態宣言の再発令もあって、再発令された地域を中心に繁華街や観光地などで下押し圧力が継続している。

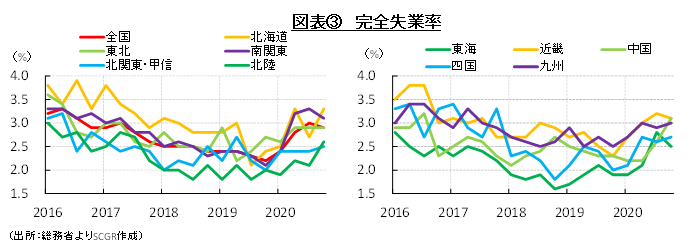

図表③のように、雇用環境が悪化していることも、個人消費の伸び悩みの原因として挙げられる。地域によって、完全失業率の水準には差があるものの、図表③のように、北海道や東北、北陸や中国では足元にかけて雇用環境の悪化が目立っている。

例えば、北陸の完全失業率は全国平均を下回っているものの、足元にかけて上昇しており、横ばい圏の北関東・甲信とは対照的な姿になっている。中国の完全失業率も2020年に入ってから上昇傾向にあり、近畿とほぼ同じ水準まで上昇している。

雇用調整助成金などを活用して、企業が雇用を守る動きもみられた。厚生労働省によると、2月12日時点で支給決定件数は254.8万件、支給決定額は2.8兆円だった。コロナ危機前まで人手不足を経験していたことで、コロナ危機下で雇用機会を逃してしまうと次の景気回復局面で人手を確保できない恐れがあったことも背景にあるのだろう。

ただし、こうした雇用を守る取り組みは元の姿に回復することを想定している。ウィズコロナの世界で、元に戻らない部分があるならば、雇用調整圧力が強まる恐れがある。実際、感染が収束しない状況で、新規の求人を絞る動きも見られつつある。それに対して、ウィズコロナの世界で、異なるビジネスモデルに変化したり、異なる産業が成長したりするならば、異なるスキルが求められるようになる。実際、デジタル化とグリーン化が、次の成長の源泉とみなされつつある。将来にわたってコロナ危機が経済に傷跡を残す恐れがある一方で、新たな雇用機会が創出される可能性もある。

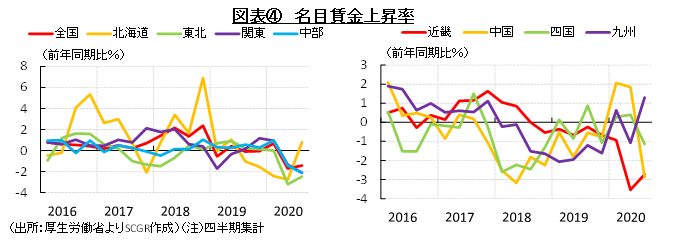

足元の雇用環境の悪化は、賃金上昇率に影響を及ぼしている。図表④のように、名目賃金の伸び悩みが各地で見られる。北海道の賃金上昇率は足元で前年比プラスであるものの、前年の水準が低かった反動もあり、必ずしも上昇トレンドではない。東北も2020年の東日本の中では下げ幅が大きい傾向があった。他の地域がマイナス幅を縮小させる中、中部は反対にマイナス幅が拡大している。中国は2019年に低下していた影響もあって、2020年には賃金が上昇しやすい傾向があったものの、年末にかけてマイナスに転じている。総じて、賃金動向は弱い。

内訳をみると、残業代とボーナスが大幅に減少している。テレワークなどができないケースや対人型サービス、営業時間の短縮が要請されたケースなどでは労働時間が大幅に短縮し、その結果賃金も減少した。さらに、企業業績の悪化もあって今後の賞与への悪影響も想定される。このように、雇用・所得環境の悪化が、個人消費を伸び悩ませた一因であり、この下押し圧力は2021年も継続するとみられる。

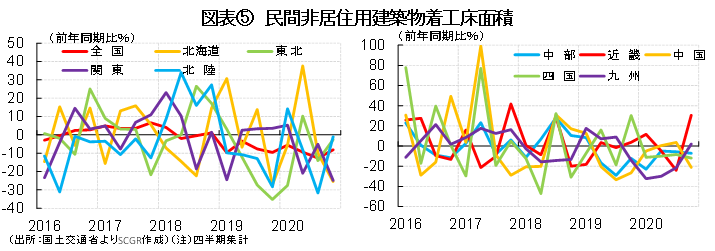

次に、設備投資の代理指標として、図表⑤の民間非居住用建築物着工床面積をみると、前年を下回る傾向が強かった。実際、内閣府『四半期別GDP速報』をみても、民間企業設備投資は2019年第4四半期以降、前年同期比マイナスが続いていた。

近畿や九州の設備投資が前年同期を上回ったものの、その他の地域では前年を下回る傾向が続いてきた。日本銀行『地域経済報告(さくらレポート)』では、ソフトウェア投資や次世代技術の研究開発は計画通りに行うという意見があるものの、企業業績の悪化から設備投資を大幅に減少させるという企業や、成長分野以外の投資を可能な限り抑制するという企業の声が紹介されている。

デジタル化や環境・気候変動対策という世界の潮流もあり、それらの分野への設備投資が求められる一方で、企業業績の悪化から不要不急の設備投資は絞られる傾向が当面続きそうだ。実際、内閣府「機械受注統計」によると、企業設備投資を半年程度先行する指標とされる民需(除く電力・船舶)の受注額は2019年第3四半期から2020年第3四半期まで5四半期連続で前期比マイナスであり、2020年第4四半期に前期比プラスに転じたものの、2021年第1四半期には再びマイナスに転じる見通しになっている。このように、当面、企業の設備投資意欲が弱い状態が続きそうだ。

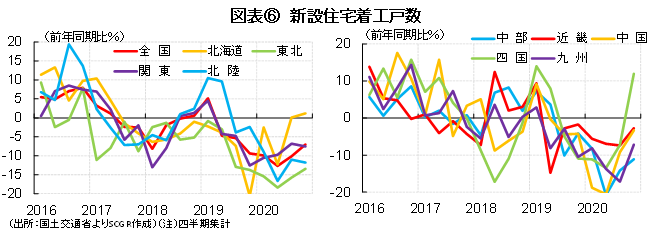

図表⑥のように、住宅投資でも同様の傾向がみられる。新設住宅着工戸数は2020年に前年割れの傾向が続いた。北海道や四国では年後半にプラスに転じたものの、前年の下振れの反動という側面が強かったようだ。

また、各地の公共事業は、国土強靭化や災害からの復興対策などがあり、底堅く推移している。また、国土強靭化対策は延長・拡充されるため、今後の公共事業は底堅く地域経済を支えていくと考えられる。

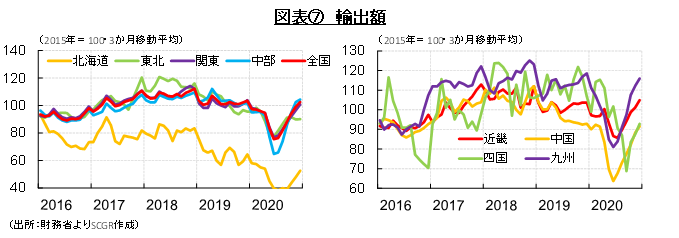

図表⑦のように、輸出額は回復傾向にあり、年始の水準に近づきつつある。特に、関東や中部、近畿、九州では回復傾向が強い。中国などの海外で自動車販売が復調しており、日本からの輸出が増加しつつある。経済活動が再開することで、海外の設備投資需要も回復しはじめた。また、2017年の輸出のけん引役だった半導体等製造装置の輸出も戻りつつある。

日本銀行『実質輸出入の動向』をみると、中国向け実質輸出が年初の水準を上回っており、増加基調にあるのに対して、米国向けやEU向けなどは年初に近いところまでようやく戻した段階だった。また、財別にみると、情報関連財輸出が年初の水準を超えた一方で、自動車関連財輸出は回復しつつあるものの、道半ばの状態にある。総じてみれば、輸出は増加傾向にあるものの、それぞれの地域の主要輸出品などの相違によって、強弱は入り混じっている。

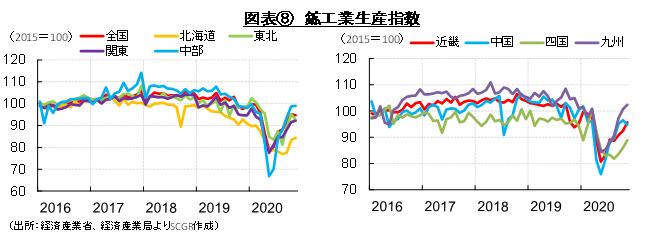

図表⑧のように、生産活動は持ち直しつつある。自動車や半導体等製造装置などが主要な産業である中部や九州などの地域では、回復ペースが速い傾向がみられる。実際、中国や韓国、台湾などでデータセンター、パソコン向けなど半導体需要が増加し、それとともに半導体等製造装置の需要も増加しつつある。海外では、自動車販売も復調しつつあり、国内企業も増産体制に入りつつあった。

しかし、世界的なテレワークの拡大などからパソコン需要が拡大、通信規格5Gの普及もあって、半導体需要が増加し、車載用半導体の生産が需要に追い付かない状況になった。そのため、2021年に入ってから、生産調整を行う自動車メーカーも出ている。自動車産業が主要な産業である中部や九州などの生産の持ち直しがこれまで堅調だったこともあり、生産活動は全体としては持ち直し傾向になるものの、当面力強さを欠く状況が続きそうだ。

3.景気回復と構造変化という今後の課題

足元にかけて各地域の景気は緩やかに回復しつつあるものの、感染拡大に伴う緊急事態宣言の再発令もあって、やや弱含んでいる。

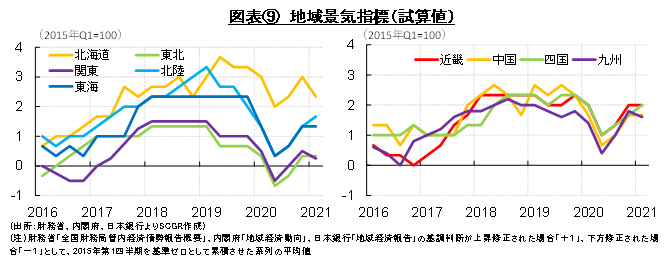

図表⑨は、財務省『全国財務局管内経済情勢報告概要』と日本銀行『地域経済報告(さくらレポート)』、内閣府『地域経済動向』のそれぞれ各地域の基調判断が上方修正された場合に「+1」、下方修正された場合に「▲1」、据え置かれた場合に「ゼロ」として2015年第1四半期を基準に累積させた数値の平均値である。そのため、各地域の景気の方向感を把握することができると考えられる。

これをみると、足元にかけて、北陸や四国の景気が上向く一方で、北海道、関東、九州の景気が下向いており、足元の景気の方向感は地域によって異なっている。また、感染拡大とそれに伴う経済活動の制限措置が下押し圧力になっていることが改めて確認できる。そのため、その改善なくして、景気が上向くことは難しいといえる。

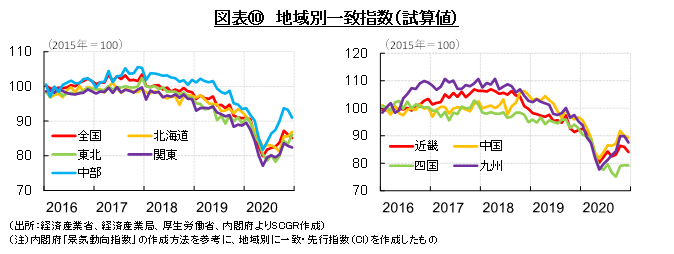

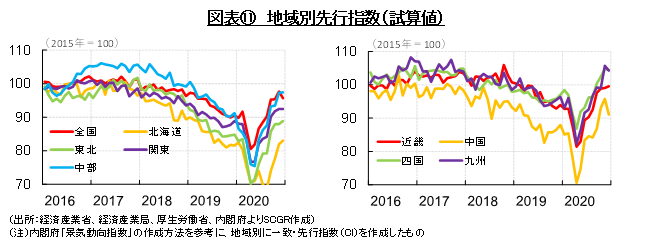

また、図表⑩と⑪は、内閣府『景気動向指数』の作成方法を参考にして、鉱工業生産や小売売上高、有効求人倍率などの月次の経済指標から試算した地域別の一致指数と先行指数である。

一致指数は景気の量感やテンポなどを反映しているとされており、図表⑩の地域別の試算値もそうした性質が同じようにあるとすれば、中部の回復ペースは他地域に比べて速かったといえる。それに対して、関東は全国平均より下回っているなど、感染拡大の状況や非常事態宣言の発令などの影響を受けているようだ。四国は生産活動の戻りが悪かったこともあり、景気は足踏み状態にある。また、各地域とも、2020年秋から景気回復に一服感がみられる。

先行きを表すと考えられる先行指数をみると、図表⑪のように、おおむね持ち直すという見通しになっている。非製造業に比べて製造業がこれまでのところ底堅く生産活動を行っていることもあり、中部や九州など製造業の存在感が大きい地域の景気の戻りが期待される。

その一方で、緊急事態宣言の解除が遅くなる関東などでは回復が遅れる可能性がある。宣言解除後も、再々発令を回避するために、まん延防止等重点措置に移行するなど、経済活動の制限措置を段階的に解除することが想定されている。また、ワクチン接種が普及するまで相応の時間が必要なこともあって、感染防止の取り組みは当面継続するだろう。感染拡大から1年が経っても引き続き、感染対策と経済活動の両立が求められている。

緊急事態宣言の解除とともに、自動車や半導体の生産などが地域経済の回復につながってきた。現在、世界の目がデジタル化とグリーン化の2つをテコにコロナ危機からの復興に向いている中で、地域経済をけん引するこれらの産業にも大きな影響が及びそうだ。半導体などの電子部品の需要はますます増加するだろう。通信規格5Gのスマホなどの普及に加えて、各種の電化製品に搭載される半導体が増加していることもあり、追い風になりうる。電気自動車(EV)においても多くの半導体が必要とされる。

その一方で、EVへの転換は、これまで構築してきた地域経済の産業構造に転換を迫る恐れがある。特に、自動車産業が集積する東北や中部、九州など今回の景気回復の立ち上がりが比較的堅調だった地域が今後影響を受ける可能性がある。EVへの転換は部品点数の減少やサプライチェーンの組み換えなど、大きな産業構造の変化につながる。そのため、既存の産業構造の中でも成長できる部分と、新しく代替される部分がある。つまり、新型コロナウイルス感染拡大という危機は、景気の回復とともに、産業構造の転換という2つの課題をもたらしたといえる。さらに、安全保障上の観点から国内外のサプライチェーンの見直しの機運も高まっているなど、地域経済を取り巻く環境はより複雑になっている。このため、今後の日本経済の成長を考える上で、地域経済の動向という視点がますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.