デジタル化とグリーン化を目指す日本経済の現状と課題

概要

新型コロナウイルスの感染拡大を受けて、2021年1月に緊急事態宣言が再び発令され、2021年第1四半期の日本経済は前期比でマイナス成長に転じるとみられている。足元では、個人消費の弱含みが目立つ一方、設備投資は持ち直し、輸出も増加するなど、いわゆる「K字型」の景気回復が続いている。また、中長期的な視点から、デジタル化とグリーン化を通じて、新型コロナウイルス感染拡大という危機からの脱却を図ることが世界の共通認識になった。日本では、その大きな世界の潮流をコロナ危機とデフレからの脱却につなげていけるのかが課題といえる。

1. 緊急事態宣言の再発令

緊急事態宣言が、2021年1月に再び発令された。2020年秋頃から感染が再び拡大し、医療体制の逼迫状況に危機感が高まったためだった。そのため、感染状況と病床数などに関連する6指標が解除の目安にされており、3月初旬には1都3県を残して宣言が解除された。ただし、解除された府県でも、感染再拡大を懸念して、飲食店に対する時短営業の要請などが継続している。

2020年と異なるのは、感染力が強いとされる変異種の出現が懸念される一方で、新型コロナウイルス感染拡大という危機の出口が見えはじめたことだ。2月から医療従事者に対してワクチン接種が開始され、4月以降に3,600万人の高齢者への接種開始が予定されている。

しかし、当面、感染対策が継続して求められ、経済動向も感染次第である状況に変わりはない。もう1つ懸念されるのは、コロナ危機以前の課題が先送りされてしまっていることだ。コロナ対策が喫緊の課題であることは間違い。しかし、それ以前からある課題も考慮して、足元の危機に対応していくことが重要だ。

そこで、以下では足元の経済動向について整理した上で、日本経済が長年直面してきた課題であるデフレ脱却について考えてみる。

2. K字回復の経済

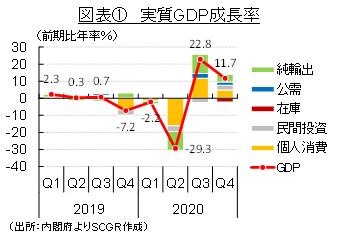

2021年第1四半期(以下、Q1)の日本経済は、緊急事態宣言の再発令もあり、再びマイナス成長に陥ったとみられている。2020年を振り返ると、図表①のように、実質GDP成長率は2020年Q2に前期比年率▲29.3%と大幅に落ち込んでから、年後半にかけて回復傾向を維持してきた。しかし、2021年になって、緊急事態宣言の再発令による飲食店の時短営業や不要不急の外出自粛、在宅勤務の推奨などによって、個人消費への下押し圧力が強まり、回復ペースは減速している。

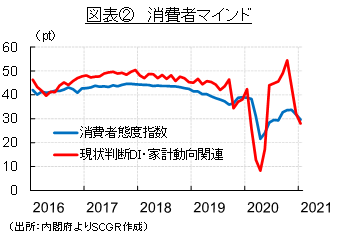

実際、消費者マインドは図表②のように、2020年秋の感染拡大とともに悪化しており、2021年1月には一段と低下した。消費者マインドの低下は個人消費に下押し圧力をかけるため、結果的に実質GDP成長率に下押し圧力をかけ続けることになる。

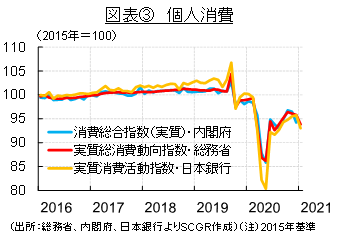

足元の個人消費は、弱含んでいる。2020年を振りかえると、図表③のように、緊急事態宣言の発令によって個人消費は急減速した。その後、経済活動は再開しはじめたものの、感染対策が求められたため、消費水準はコロナ危機前の2019年の水準には戻っていない。2020年末から2021年初にかけて再び感染が拡大したことで、個人消費も再び減少に転じた。

ただし、個人消費に変化が生じていることに注意が必要だ。感染拡大から1年経ったことで、日常生活においても、元に戻るところと変わるところ(新しい日常)が出てきた。

例えば、経済産業省『商業動態統計』をみると、2020年の百貨店の売上高が前年比▲25.5%と激減した。訪日観光客数の減少が大きいが、不要不急の外出が抑制された影響もある。また、コンビニエンスストアの売り上げも▲4.4%と減少した。観光地やオフィス街での売り上げが減少した一方で、住宅街の売り上げが底堅いなど、消費者の行動変容の影響を受けた。また、在宅時間が増えたことで巣ごもり需要によって食料品や日用品の消費が増加したため、スーパー(+3.4%)やドラッグストア(+6.6%)、ホームセンター(+6.8%)の売り上げが増加した。なお、2020年に支給された特別定額給付金の効果に加えて、在宅勤務や住環境の整備などのために、家電大型専門店の売り上げも+5.1%と増加した。

一方で、ネットショッピング利用世帯の割合も上昇している。総務省『家計消費状況調査』によると、2020年1月に42.8%だったネットショッピング利用世帯の割合が2021年1月には51.9%になった。緊急事態宣言が発令された2020年4月から利用が拡大し、5月以降50%前後の高水準が続いている。ネットスーパーの拡大や街中の飲食店のデリバリーなど、インターネットを経由した消費の幅も広がっている。

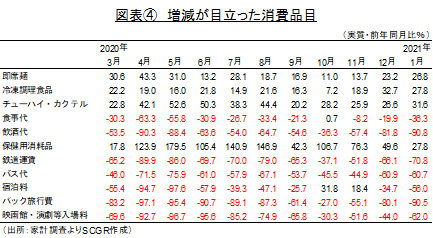

また、購入する財やサービスにも変化が大きい。図表④のように総務省『家計調査』をみると、1月の消費支出のうち、巣ごもり需要として、例えば即席麺(前年同月比+26.8%)や冷凍調理食品(+27.8%)、チューハイ・カクテル(+31.6%)、感染対策などのためにマスクやガーゼなどが含まれる保健用消耗品(+27.8%)などへの支出が増加した。感染予防とともに在宅シフトの消費行動に変化している。

その一方で、外食にあてられる食事代(▲36.3%)や飲酒代(▲90.8%)、鉄道運賃(▲70.8%)、パック旅行費(▲90.5%)、映画館・演劇等入場料(▲62.0%)などが減少した。こうした現象は、GoTo事業で一時盛り返したことを除くと、2020年の緊急事態宣言発令から多かれ少なかれ継続している。

このように、購入する消費財やサービスの種類、購入場所・手段など、個人消費は変化してきた。また、スーパーなどでも、感染対策として非接触型の支払い機の導入やキャッシュレス決済も拡大している。感染が収束した時に一部に揺り戻しがあるとはいえ、こうした消費行動の変化は残ると考えられる。

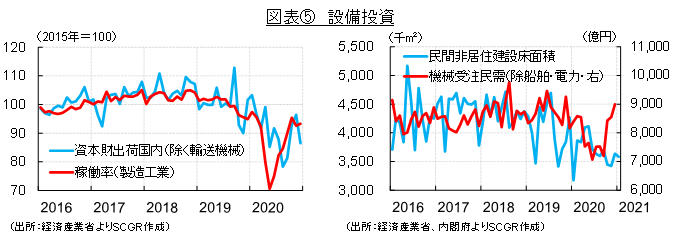

設備投資は、持ち直しつつある。図表⑤のように、製造工業の稼働率はV字回復しているようにみえるものの、依然として2020年初の水準を下回っている。このため、設備投資に対する企業の姿勢はあまり強くないと考えられる。

国内向けの資本財出荷(除く輸送機械)は、2020年初の水準を下回っているものの、持ち直しつつある。それに対して、民間非居住建築床面積は年初の水準から大きく低下したままになっている。これらより、設備投資の中でも機械類を中心とした設備投資が持ち直しつつあるようだ。

なお、先行きを示す機械受注民需(除く船舶・電力)も持ち直しの傾向がみられており、当面設備投資の回復傾向が続くと期待される。特に通信業からの受注が増えるなど、5G対応の設備投資の増加基調が続くようだ。

デジタル化やグリーン化のためには、それらに対応した設備投資が必要になる。そのため、デジタル化のための通信機器・設備などの設備投資は増加基調になるだろう。グリーン化のためには脱炭素などの設備投資が必要になる一方で、既存の機械設備の中には廃棄に向けて更新投資を行わないものもある。移行期間中の設備の維持など、企業にとっては設備投資の難易度が高まっている。差し引きで設備投資が増加基調を維持できるのかが、今後の注目点だろう。

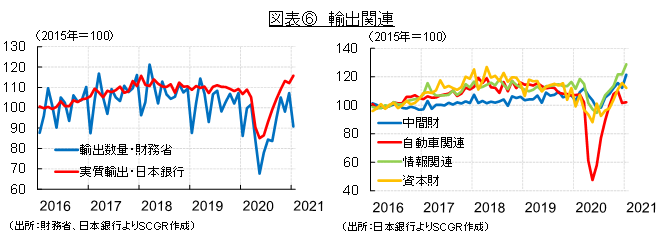

輸出は、増加している。図表⑥のように、2020年春には海外でも都市封鎖などの措置が取られたことで経済活動が停止し、日本からの輸出も激減した。その後、経済活動が再開するにつれて、輸出も増加基調を回復した。

財別にみると、設備投資などに用いられる資本財や情報関連などが増加してきた。回復傾向にあった自動車関連では、足元で世界的な半導体不足から国内生産に下押し圧力がかかっており、当面この分野の輸出は伸び悩むだろう。

地域別では、中国向けやASEAN・NIEs向けの輸出が増加してきた一方で、米国向けやEU向け輸出は伸び悩んでいる。米国は、2020年12月末の追加経済対策やバイデン新政権の追加経済対策もあって、景気の回復傾向が続くと想定される。その一方で、EUの経済は2020年秋ごろからの都市封鎖や夜間外出禁止令などの制限措置によって下押し圧力を強く受けている。実際、2020年Q4のユーロ圏のGDP成長率は前期比▲0.7%と、2四半期ぶりのマイナスに転じた。足元では、一部の国・地域で制限措置の緩和がみられる一方で、むしろ強化する国・地域もある。何らかの制限措置は続くため、当面日本からのEU向け輸出にも下押し圧力がかかり続けるだろう。

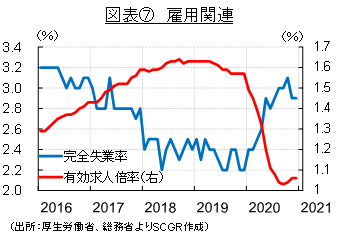

雇用は、弱含んでいる。図表⑦のように、1月の失業率は2.9%と踏みとどまっている。この背景には、3月5日時点の累計で約273.7万件、約3.0兆円の支給が決定された雇用調整助成金などの雇用対策がある。緊急事態宣言の再発令の影響によって、2020年4月に597万人まで増加した休業者数は10月までに170万人まで減少したものの、2021年1月には244万人と再び増加する動きをみせており、雇用の回復は道半ばだ。

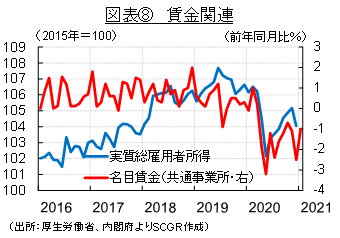

こうした状況では、図表⑧のように賃金も低下している。これまでの働き方改革によって残業時間が削減されてきたところに、コロナ危機による残業時間の減少が重なり、労働時間はさらに減少している。それに伴って残業代が減少し、ボーナスなども激減した。

また、日本全体の賃金を表す実質総雇用者所得も、2019年の水準を下回ったままになっている。これより、雇用環境の弱含みによって所得が減少して、個人消費に下押し圧力をかけているといえる。つまり、個人消費には、前述のマインドの低下に加えて所得の減少という需要サイドの要因と、飲食店などの時短営業という供給サイドの要因から、下押し圧力がかかっていることになる。

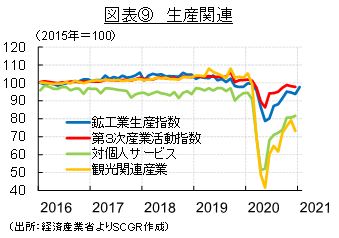

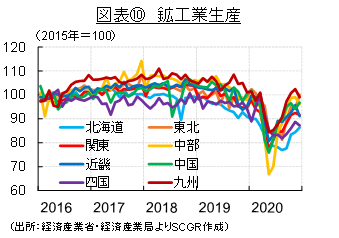

生産は、持ち直している。図表⑨のように、鉱工業生産指数は2020年春の落ち込みから持ち直しの傾向がみられる。2020年夏場には輸送用機械で増産傾向がみられたものの、足元では車載用半導体不足から、自動車産業の生産を中心に下押し圧力がかかっている。その一方で、電気・情報通信機械工業や電子部品・デバイス工業、半導体等製造装置を含む生産用機械工業などでも増産傾向がみられている。在宅勤務のための通信機器への需要の増加、5G対応機器の需要増加、デジタル化などの恩恵が見られつつある。また、図表⑩のように、地域によって生産活動の強弱が異なっている点にも注意が必要だろう。

サービス業などの第3次産業活動指数でも、同様の傾向がある。ただし、第3次産業活動の内訳をみると、まだら模様の回復になっている。小売業や金融・保険業、不動産業、医療、福祉が底堅く推移するのに対して、対個人サービスや観光関連産業では厳しい状況が続いている。運輸業、郵便業でも、インターネットショッピングの増加などから、個人宅への配送は増加基調にあるものの、鉄道や航空などの旅客輸送などが激減しているため、全体としては下押し圧力が大きい。このように、産業という大きなくくりよりも、産業内の業態や顧客の相違などによって、生産活動の方向感が異なる状態になっており、「K字型」の景気回復になっている。

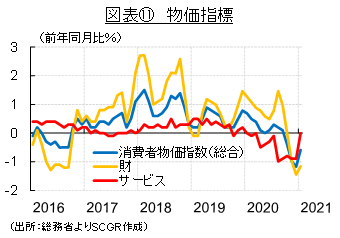

消費者物価指数はマイナス圏を推移している。図表⑪のように、2020年のGoTo事業によって宿泊料が低下した影響や携帯電話使用料などが低下した影響など、政策による物価の押し下げ圧力が強かった。その一方で、それ以外の価格についても押上げ圧力は弱い。財とサービス別にみても、2020年はサービス価格が低下した一方で、財価格が上昇していた。財価格は、家電製品など技術進歩の影響によって低下しやすいため(仮に価格が同じでも、モデルチェンジによって以前のモデルよりも高品質ならば、実質的な価格は低下したとみなす)、1990年代前半までのように物価が持続的に上昇していたときには、サービス価格が物価上昇のけん引役だった。しかし、2020年はサービス価格ではなく財価格が物価のけん引役になっていたため、物価の基調として弱い状態が続いており、2021年になってもその傾向に大きな変化はない。

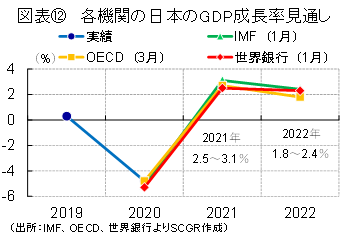

先行きについて、国際機関の経済見通しをみると、図表⑫のように、2021年の日本のGDP成長率は+2.5~3.1%と、1%弱とされる潜在成長率を上回る成長になりそうだ。ただし、2020年には▲4.8%と2009年のリーマンショック後以来の大幅なマイナス成長を記録したことを踏まえると、その落ち込みを2021年に取り戻すならば+5%以上の成長という反動増があってもおかしくはない。

しかし、2021年のGDP成長率見通しは3%前後と、緩やかな回復が想定されている。その理由は、現在の局面が通常の景気後退局面とは異なるためだ。通常の景気後退局面では、経済対策によって需要が拡大すること、また繰延需要が顕在化することで、GDP成長率が高まる。しかし、今回の景気回復局面では、感染対策と経済活動の両立が必要なため、緩やかに経済活動を再開せざるを得ない。ワクチン接種を進めるものの、集団免疫の獲得までのプロセスには不確実性が残ることもあり、慎重な対応が必要になる。また、感染力の強い変異種がまん延すれば、まん延防止等重点措置や緊急事態宣言の再発令もありうる。そのため、様子を見ながらの緩やかな景気回復となり、2019年の経済規模への回復は2022年以降と時間がかかる見通しだ。

3. デフレ脱却への道のりは長い

米国の追加経済対策やワクチン接種の普及などから景気回復期待が高まったことで、米長期金利の上昇など金融市場の変動が拡大した。また、財政赤字の拡大から金利に上昇圧力がかかるという懸念もあり、期待インフレ率が高まる動きもあった。

その中で、主要国の中銀総裁らは、足元で物価が上昇するとしても一時的なものであり、持続的なものではないという認識で共通している。経済活動の再開や現金給付による需要増、供給網のボトルネックなどの要因では一時的に物価を押し上げるだけとみているためだ。そのため、コロナ危機によって大きな傷跡を経済に残すと懸念される雇用の回復をむしろ優先して、金融緩和を継続する姿勢を示している。

日本でも、物価上昇圧力は大きくない。平成から令和にかけての宿題になったデフレ脱却は、現在「デフレではない状況」まで回復してきたものの、「脱却宣言」までは到達していない。債務が拡大する中で、デフレでは実質的な負担感が高まり、バランスシート調整が経済の重石になる恐れがある。コロナ危機後、経済の成長とともに、安定的に物価が上昇するような世界にならないと、長期的な経済成長という展望を描きにくくなる。

物価を考える上で、いくつかの整理の仕方がある。例えば、個人消費などの需要要因や、原材料や労働コストなど費用面からの供給要因によって、消費者物価が上昇するという見方だ。また、経済全体の需給バランスが、消費者物価に影響を及ぼすという見方もある。そのほか、経済の定常状態からの乖離や期待インフレ率などが、消費者物価に影響を及ぼすという見方など、さまざまな要因がある。

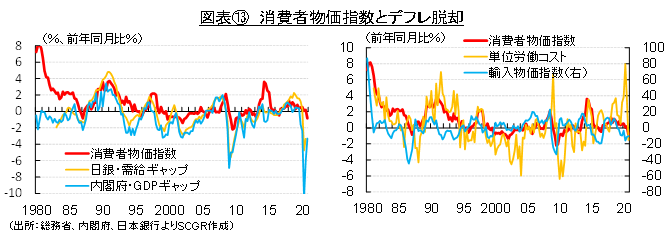

ここで、デフレ脱却を考察するうえで参考になる指標を確認しておこう。図表⑬のように、足元の消費者物価上昇率に対して、経済全体の需給バランスを示す日本銀行の需給ギャップや内閣府のGDPギャップはマイナス(供給超過)であり、需要不足から物価を押し下げる方向に影響している。

また、単位労働コスト(名目雇用者報酬÷実質GDP=名目賃金×労働生産性)は、足元にかけて分母のGDPが縮小した影響で跳ね上がっているものの、それは一時的な影響にすぎない。コロナ危機前までのほぼ完全雇用状態では、賃金が緩やかな上昇基調にあり、単位労働コストが物価の押し上げに寄与していた。しかし、労働市場がコロナ危機前の状態に戻ったとしても、物価に上昇圧力をかけるものの、それほど強くなく、この物価上昇要因だけではデフレ脱却宣言には到達しないと考えられる。

また、原油価格などの輸入物価の上昇は、一時的に物価を押し上げる効果はあるものの、必ずしも持続的なものではない。コストの転嫁では実質的な購買力が損なわれるため、個人消費の抑制による需要要因から物価に下押し圧力をかける恐れがある。

なお、期待インフレ率について、これまでの日本では適応的期待の割合が大きいことが一般的に知られている。つまり、物価が上昇してこなかったこれまでの経験を踏まえると、将来的に物価が上昇しにくいと消費者が想定しがちといえる。

消費者物価上昇率が2%に近かったバブル崩壊前後をみると、経済全体の需給バランスと単位労働コストの2つが物価上昇圧力になっていた。コロナ危機前に、デフレではない状況に回復したときも、この2つの要因が物価上昇要因になっていた。しかし、それぞれの伸び率が小さかったため、2%程度まで消費者物価を押し上げるには力不足だった。

中長期的にみた場合、高齢化などから需給バランスが1990年前後のような物価上昇圧力になることは難しいようだ。そうなると、賃金上昇や労働生産性の上昇による単位労働コストからの物価圧力が重要になる。そのため、持続的な賃金上昇とその裏付けとなる労働生産性の向上が欠かせない。

自然利子率の代理変数として用いられる潜在成長率は1%弱で、実質金利との差は縮小しており、緩和効果は小さくなっていると考えられる。実際、消費者物価指数は2018年に前年比+1.0%、2019年に+0.5%、2020年に+0.0%と伸び幅を縮小させている。

ただし、長年の金融緩和によって、設備投資需要や耐久消費財需要などが増加する効果は剥落している。長期金利が5%から1%に低下したときには企業に設備投資を促す効果は大きいものの、例えば0.2%から0.1%に低下したときには企業の意思決定において、金利は必ずしも主要な要因ではない。資本コストが低い状態で設備投資が増えないということは、収益性など別の要因が問題になっているのだろう。

しかし、その状況に変化の兆しがある。コロナ危機からの脱却において、デジタル化やグリーン化の2つに取り組まなければならなくなっている。そのためには、設備投資が欠かせず、低金利はそれを下支えする環境要因になる。下支えとしての金融緩和政策とともに、デジタル化とグリーン化という進むべき目標を企業や個人に示したことが結果的に日本経済に変化をもたらす可能性がある。

また、デジタル化やグリーン化によるコスト増は、多かれ少なかれ販売価格に転嫁され、コスト増からの物価上昇圧力になる。しかし、同時に労働生産性を高めることなどによって、賃金を引き上げていかないと、物価上昇による実質的な購買力の低下に、需要が抑制されてしまう恐れがあり、持続的な物価上昇に結び付かない可能性も否定できない。デジタル化やグリーン化によって、生産性を高めること、新たな市場を開拓することなどを通じて賃金を引き上げていけるかが、デフレ脱却にとっての必要条件となる。

コロナ危機の一方で、今後の世界を一変させるような大きな変化が生じつつある。デジタル化とグリーン化という大きな潮流を、コロナ危機からの脱却とともにデフレ脱却を実現させる経済成長につなげられるかが今後の注目点だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月22日(火)

18:00~19:05、港区立産業振興センター主催『米国関税措置対策セミナー』で当社シニアアナリスト 浅野貴昭が講演いたします。会場・オンラインのハイブリッド開催。 - 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月10日(木)

『Forbes Japan』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.