世界経済のけん引役となる米国経済の現状と課題

2021年4月16日執筆

概要

米国は、2021年の世界経済のけん引役になりそうだ。巨額の財政出動と大規模な金融緩和政策が後押しとなって、ワクチン接種も普及する中で、経済活動の正常化が期待されている。また、パリ協定や国際課税協議への復帰など、米国の存在感が再び高まっている。その一方で、新型コロナウイルス感染拡大の危機後には、拡大した財政政策の縮小と緩和した金融政策の正常化という難題とともに、財政・経常収支の双子の赤字という経済ファンダメンタルズの脆弱性が米国経済の重石になりうる。デジタル化やグリーン化という世界的な潮流の中で、それらの課題に対処できるか否かが持続的な経済成長の実現を左右するだろう。

1. 力強さと脆弱さ

米国が2021年の世界経済のけん引役になりそうだ。国際通貨基金(IMF)の『世界経済見通し(World Economic Outlook)』(2021年4月)によると、2021年の米国の経済成長率は6.4%と、世界経済の6.0%を上回る見通しになっている。

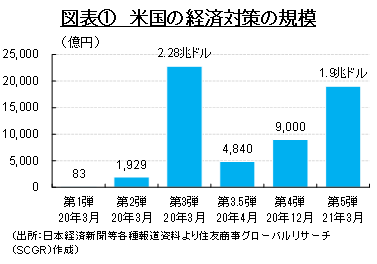

その理由は、大きく3つある。1つ目は、図表①のように、3月に成立した1.9兆ドル規模の追加経済対策が経済成長を押し上げることだ。2つ目として、連邦準備理事会(FRB)による低金利の継続が挙げられる。3つ目は、ワクチン接種の普及に伴う経済活動の正常化だ。財政・金融政策が後押しして経済が正常化する中で成長が加速する。その中で、米国の個人消費など内需が拡大し、他国・地域の米国向け輸出が増加する姿が想定されている。また、バイデン政権の発足後、パリ協定やOECDなどの国際課税協議に復帰するなど、米国の存在感が再び高まりつつあることも注目される。

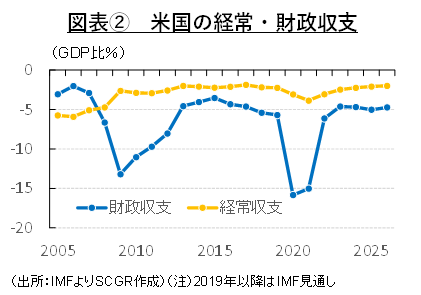

その一方で、米国経済の脆弱さは、あまり注目を集めていない。図表②のように、第1弾から第5弾までの計5.8兆ドル規模の経済対策の裏側で、財政赤字GDP比はリーマンショック後の金融危機以上に拡大した。また、景気が復調する中で個人消費なども拡大、それに伴い輸入も回復しており、経常赤字も継続している。財政収支と経常収支の2つが赤字である「双子の赤字」は、当面続く見通しだ。

それは、国内の資金供給が不足しており、国内経済を回すために海外から資金を調達する必要性を意味している。その状態では、ゼロ金利政策を長期化させるリスクが大きくなる。現在、雇用が増加し、物価が上昇するまで、FRBは金利を据え置く方針を示している。しかし、低金利では海外資金を国内に流入させ続けることが難しい。景気回復を背景とした利上げか、海外からの資金調達を安定させるための利上げかの選択に迫られる恐れがある。世の中の関心が現在の新型コロナウイルスの感染状況とその対策から、米国経済のファンダメンタルズの脆弱性に向かうタイミングで、後者のリスクが大きくなる。

このように、新型コロナウイルス感染拡大という危機の後に、その対策で膨らんだ財政・金融政策の正常化が課題として控えている。しかも、今では「デジタル」や「グリーン」といったキーワードが「世界のトレンド」であるため、コロナ前とは異なる世界へと変化する。8年間で2.3兆ドル規模のインフラ投資計画を発表したバイデン大統領も、その財源は連邦法人税率引き上げなどで賄う考えを示しており、支出拡大と歳入確保のバランスに配慮せざるを得ない実態がうかがわれる。こうした変化の中で、持続的な経済成長が実現するのかを考える上で、米国経済の現状についてまとめておく。

2. 米国経済の現状

14日にFRBが公表した『ベージュブック(地区連銀経済報告)』に記載されているように、米国経済は緩やかに回復しつつある。2020年末からの感染の再拡大や2021年2月の寒波などによって、経済活動に下押し圧力がかかったものの、ワクチン接種の普及や経済活動の制限措置の段階的な緩和などもあって、経済活動の回復ペースは加速しつつある。もちろん、感染力の強い変異種の感染拡大などの懸念が大きく、先行き不透明感は依然として払しょくできていない。しかし、ワクチン接種に象徴されるように、2020年に比べて現在の苦境の出口が近づきつつあり、経済活動が回復に向かっていることは間違いないようだ。

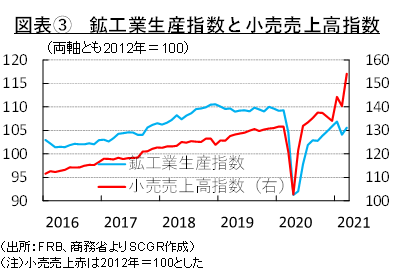

生産は、持ち直している。図表③のように、鉱工業生産指数は3月に前月比+1.4%と2か月ぶりの増産になった。2月に▲2.6%と減産に転じたものの、2020年10月から2021年1月まで増産が続いていたことや、2月に寒波の影響があったことなどを踏まえると、持ち直す傾向は崩れていないとみられる。ただし、寒波の影響で工場再開が遅れたことや、世界的な半導体不足などの影響もあって、自動車産業などを中心に生産活動には下押し圧力がかかりやすいことが懸念される。

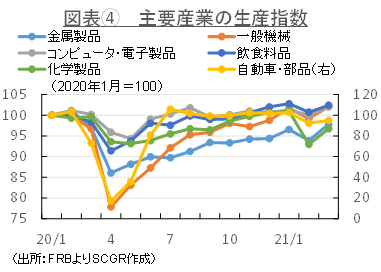

図表④のように、主要産業の生産動向をみると、自動車・部品やコンピュータ・電子部品などが比較的早く、感染拡大前の2020年1月の生産水準を回復した。しかし、そのけん引役の産業が現在下押し圧力を受けている。その他の主要産業は持ち直す傾向が続いているものの、新型コロナ危機前の生産水準を回復できていない産業が少なくなく、全体として回復は道半ばといえる。

2月の製造業受注は前月比▲0.8%と10か月ぶりのマイナスとなった。それまで9か月連続で増加していたこと、1月に+2.7%と加速していたことを踏まえると、2月単月のマイナスによって受注が減少に転じたと判断するには時期尚早だろう。これまでの受注分もあるため、当面増産ペースは保たれるとみられる。

個人消費は、増加している。個人消費は、新型コロナ危機前の水準を上回るほど、底堅いといえる。実際、3月の小売売上高は前月比+9.8%と2か月ぶりのプラスになった。2020年12月に成立した9,000億ドル規模の追加経済対策による現金給付などもあって2021年1月には+7.6%と増加した。2月はその反動減で▲2.7%となり、3月には1.9兆ドルの追加経済対策による現金給付もあって再び増加した。そのため、4月には再び反動減が表れるものの、均してみれば、個人消費は増加しているとみられる。実際、需要サイドからみた個人消費支出も2月には▲1.0%と、1月の+3.4%の反動減が表れていた。

3月の自動車販売台数は年率換算で1,819.8万台、前年同月比+54.9%となった。ただし、2020年3月は1,175万台、▲34.1%と都市封鎖措置などの影響を受けた大幅減だったため、2021年の増加は反動増とみられる。

一方で、消費者マインドを表すミシガン大学消費者信頼感指数は2月に76.8となり、2020年12月の80.7から2か月連続で低下した。寒波の影響とともに感染拡大が収まっていないことが重石になっている。消費者マインドは感染状況と経済活動の制限措置の影響を受けやすい状態が続いている。

また、個人消費は、追加経済対策による現金給付や失業給付の上乗せなど政策に依存している。そのため、景気回復の中で、雇用・所得環境の回復に裏付けられた個人消費の増加につながっていくのかが今後の注目といえる。

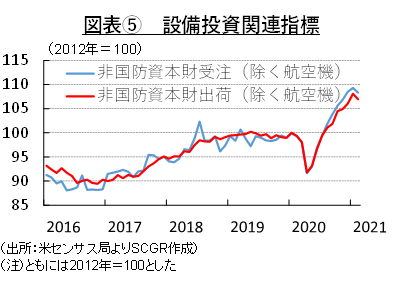

設備投資は、拡大している。設備投資の動きに一致する非国防資本財(除く航空機)出荷は前月比▲1.0%と、10か月ぶりのマイナスになった。1月まで9か月連続で増加しており、かつその増加ペースが速かった上、新型コロナ危機前の水準を超えていたため、調整局面入りすることは十分ありえる。そのため、焦点は足踏みで済むのか、減少トレンドに転じるのかだろう。

企業の設備投資に先行する非国防資本財(除く航空機)受注は、2月に前月比▲0.9%と、2020年4月以来10か月ぶりのマイナスになった。寒波の影響などによって出荷が一時的に遅れることはありうる。一方で、受注が減少に転じた意味が重要だろう。寒波の影響があったとはいえ、3月の稼働率は74.4%と高くない。その前の1月も75.3%であり、2020年の水準を下回ったままだった。つまり、設備稼働率が戻っていない中で設備投資が拡大していた。デジタル化やグリーン化などに対応するために、設備投資が必要なことは間違いないので、長い目でみれば増加トレンドが継続すると想定される。しかし、それは必ずしも今後数か月の話ではない。そのため、今後、設備投資が再び増加トレンドに乗るのか否かという視点から観察することが必要だ。

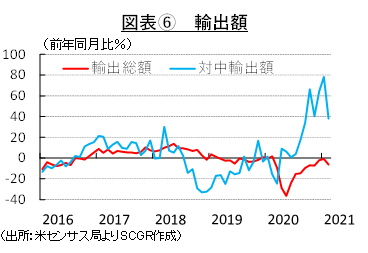

輸出は、持ち直しつつある。特に、中国向けの輸出の増加が目立つ。ただし、そもそも米中貿易戦争の中で、中国向けの輸出額が水準を切り下げていた影響がある。また、他の国・地域向けでは、2020年末から各地で感染が拡大しており、外需に再び下押し圧力がかかりつつあることが懸念される。特に、欧州や南米などでは感染が拡大しており、経済活動の制限措置が取られている。それは、個人消費の下押しを通じて、米国からの輸出を減らす恐れがある。加えて、国内外の供給網の目詰まりや港湾など人手不足やコンテナ船の不足などの影響もある。輸出が新型コロナ危機前の調子を取り戻すにはまだ時間がかかりそうだ。

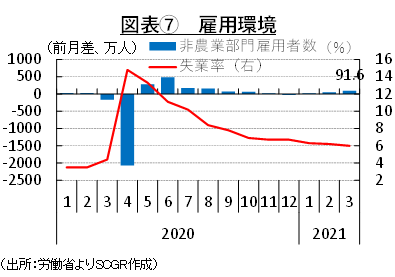

雇用環境は、回復している。図表⑦のように、非農業部門雇用者数は3月に前月比+91.6万人と増加した。2020年12月に▲30.6万人と昨年4月以来8か月ぶりのマイナスになったものの、2021年に入ってから増加傾向が続いている。

2020年3~4月の2か月で雇用者数は2,236.2万人減少した一方で、2020年5月から2021年3月までの増加分は1,395.9万人にとどまり、依然として840.3万人分の雇用機会が失われたままになっている。また、景気後退によって、各産業で同じように雇用機会が失われたままになっているのではなく、産業による相違もみられる。例えば、対人接客など制限措置が取られている産業などで、特に厳しい状態が続いている。

3月の失業率は6.0%で、2020年4月の14.8%から低下傾向が続いているものの、新型コロナ危機前の3.5%に比べると高い。また、労働参加率も61.5%であり、2020年後半からほぼ横ばいで推移している。失業率が低下する一方で、労働参加率が伸び悩んでいることは、職探しを諦めた人が少なからずいることを示唆している。2月のFRBの「ベージュブック」では、感染予防のために職場に復帰したがらない人がいたこと、学校が閉鎖されたことで育児の必要性から職場に戻れない人がいたことなどが報告されており、感染拡大時の特徴もみられた。

また、FRBや政府も長期失業や潜在的失業など、新型コロナ危機が労働市場に残す傷跡を注視している。政府は、パンデミック緊急失業補償(PEUC)やパンデミック失業支援(PUA)などを追加経済対策によって延長するなど、雇用環境を支援する対策を講じている。FRBも雇用環境に実質的な回復が確認されるまで、金利を据え置く方針を示しており、経済活動を支援する姿勢を改めて示している。新型コロナ危機の経済正常化において、雇用の果たす役割は大きい。

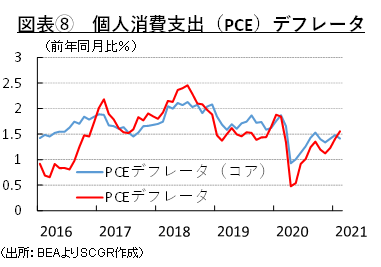

物価は、上昇しつつある。図表⑧のように、2月の個人消費支出(PCE)デフレータは前年同月比+1.6%とここ数か月加速する動きを見せている。一方で、食料品やエネルギーを除くコア指数は+1.4%と横ばい圏の動きになっている。3月の消費者物価指数は+2.6%と、2月の+1.7%からさらに加速した。食料品やエネルギーを除く消費者物価指数は+1.6%となり、前月の+1.3%からやや加速した。この上昇は、食料品に加えて、ガソリンやガス代などエネルギー価格の上昇によるところが大きい。国際商品市況の持ち直しの影響の一部が消費者物価という川下まで転嫁されている。

また、物価については、供給網の問題などから原材料価格が上昇している影響も表れつつある。2月の「ベージュブック」では、原材料価格の上昇を販売価格に転嫁できる企業とできない企業があると報告されていた一方で、4月の「ベージュブック」では原材料価格の上昇ほどではないものの、販売価格に転嫁されていることや、物価が今後上昇するという見通しが示されていた。

パウエルFRB議長が一時的な物価上昇率の高まりを想定しているように、国際商品市況の上昇と、供給網の混乱などから原材料価格が上昇している上、2020年春の物価の弱さの反動が2021年の現在表れることもあって、コストプッシュ要因から物価上昇率が一時的に加速するとみられる。しかし、個人消費などが増加しても、経済全体の需要は供給力に対して必ずしも強くないため、需要逼迫による価格上昇圧力は弱い。コストプッシュ要因による価格上昇は、実質的な購買力の低下につながるため、年半ばにかけて物価は落ち着くとみられる。

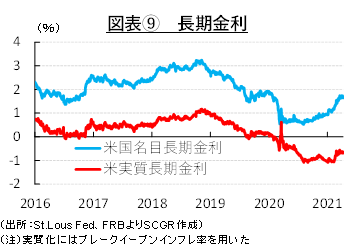

図表⑨のように、注目された長期金利の上昇も足元では一服感がみられる。FRBが改めて2023年までの金利据え置き姿勢を見せたこと、経済回復に見合った金利上昇を許容する姿勢を示したことなどが背景にある。また、金融市場では英金融フィンテック会社の経営破綻や米ファミリー・オフィスを巡る投資マネーのリスクなど、金融緩和を背景に拡大したマネーフローの流れと見えにくい金融市場のリスクの存在に、警戒感を改めて高める出来事もあった。カナダや豪州、ニュージーランドほどではないにせよ、米国の住宅価格も上昇している。金融・実物資産市場では、リスクとリターンを精査する時期になっているのかもしれない。

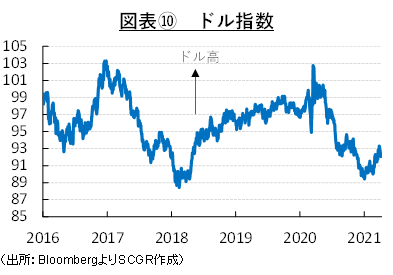

一方、図表⑩のように、米ドルは年初から上昇傾向にある。ただし、上昇といっても、2020年春に比べると落ち着いている。7,500億ユーロの復興基金案による景気回復期待で高まったユーロ高の調整という一面もある。実際、欧州では2020年秋ごろから感染が再び拡大、都市封鎖などの経済活動の制限措置が取られており、半年近く経済活動に下押し圧力がかかったままになっている。ドル不足からドルが高騰した2020年3月に比べると、ドルが上昇傾向にあるといっても低水準にとどまっている。

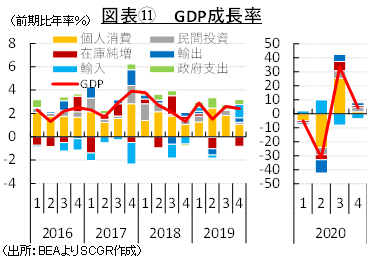

図表⑪のように、米国のGDP成長率は2020年第4四半期に前期比年率+4.0%と、2か月連続のプラスとなり、回復傾向にある。アトランタ連銀のGDPNowは2021年第1四半期を+6.0%(4/9時点)、NY連銀のNowcastingは6.1%(4/9時点)、セントルイス連銀のEconomic News Indexは+8.2%(4/9時点)と推計している。これらから、2021年初も回復傾向が継続していることがうかがえる。

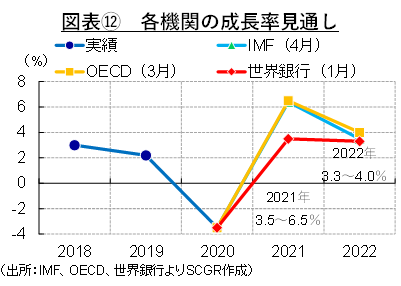

また、図表⑫のように、2021年のGDP成長率について、追加経済対策を織り込んだ見通しは前年比6%超であり、2021年中に新型コロナ危機前の2019年の経済水準を回復する見通しになっている。

3. 米国経済の課題

米国経済の課題を考える上で、それを捉える時間軸が重要になる。例えば、喫緊の課題として、新型コロナ危機対応が真っ先に挙げられる。世界の共通認識は、ワクチン接種の普及にともない経済活動が再開することである。もちろん、感染対策は欠かせないため、感染拡大前と全く同じ状況には戻らないものの、経済活動は正常化に向かうことが期待されている。

感染症対策が必要だとしても、ある程度、経済が正常化した段階では、財政政策と金融政策の正常化も大きな課題になる。計5.8兆ドルの財政出動を急に止めると、経済に大きな下押し圧力をかける「財政の崖」が生じる。そのため、景気回復の具合を見つつ、徐々に財政を縮小させる微調整が必要になる。また、金融政策については、2023年まで金利を据え置く方針が示されている。平均2%のインフレ目標も導入しており、雇用回復と物価上昇が実質的に確認できることを利上げの条件として挙げている。もちろん、パウエルFRB議長が時間軸ではなく、経済の実態を見て判断する旨を発言しているように、おおむね回復したとして政策のフォワードガイダンスを変えることも可能だ。しかし、それは当面先のことだろう。金融緩和によって拡大したマネーフローの動きの中で、株式市場に資金が回ったり、米ファミリー・オフィスの投資問題のように過剰にリスクをとった動きに行き詰まりがみられたりするなど、金融市場では変調の兆しがみられるため、金融緩和からの撤退が難題であることは確かだ。

長めの視点から、財政・経常収支など、経済ファンダメンタルズの脆弱性に市場の目が向くことになる。中長期的には、デジタル化やグリーン化に対応した経済体制への移行も課題だ。バイデン政権のインフラ投資計画はまさにこの点に取り組むものとも解釈できる。これらの分野では国際協調と米中対立などもあり、政治・経済上の課題が山積している。

それらの政策をテコに米国経済が持続的な成長軌道に乗っていけるのか否かが注目される。もちろん、国の計画や方針はきっかけに過ぎない。企業がいかに成長フロンティアを見出し、リスクをとって投資し、収益を拡大し続けられるかにかかっていると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.