年後半の持ち直しに期待~日本経済の現状と課題~

調査レポート

概要

4月に3回目の緊急事態宣言が発令されるなど、経済の減速感が強まった一方で、足元ではワクチン接種が広がりつつあるため、年後半にかけて経済活動が正常化に向かい、景気が緩やかに持ち直すと期待されている。ただし、感染拡大という非常事態から正常な状態へ円滑に移行するためにも、一定の財政・金融政策による経済の下支えが必要とされている。一方で、すでに世界はデジタル化やグリーン化に大きく舵を切っているため、下支えという「守り」から変化という「攻め」に転じる取り組みがますます重要になっている。

1. 3回目の緊急事態宣言とワクチン接種

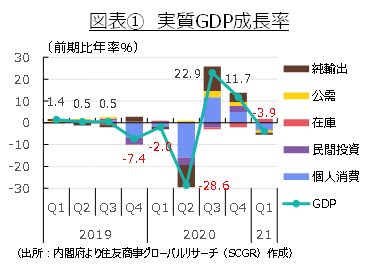

日本経済は、緩やかに持ち直しつつあるものの、足元では弱さが見られる。図表①のように、2021年第1四半期の実質GDP成長率は前期比年率▲3.9%と、3四半期ぶりのマイナスとなった。1月に2回目の緊急事態宣言が11都府県を対象に発令されるなど、感染拡大に伴い経済活動が制限された影響が大きかった。ただし、対象地域が限定されたことや飲食店の営業時間の制限などが中心だったこともあり、2020年春に比べると、実質GDP成長率の落ち込み幅は小さかった。

また、4月25日に3回目の緊急事態宣言が発令され、不要不急の外出や飲食店の営業制限などが要請された。その一方で、ワクチン接種が始まったことは、これまでとは大きく異なる点だった。2月から医療従事者に、4月から高齢者を中心にワクチン接種が開始され、5月には大規模接種会場が設置され、6月からは職場・大学の接種も始まった。感染拡大から1年以上経ち、感染対応策が広く知られている上、ワクチン接種もあり、新型コロナウイルス感染拡大危機の出口に近づきつつあると感じられることが、1年前とは大きく異なっている。

実際、欧米では変異型への懸念の一方で、経済活動を再開させており、さらに復興や成長を目指す取り組みが進められようとしている。そこで、以下では足元の経済動向について整理した上で、日本経済の先行きについて考えてみる。

2. K字型の回復

まず、需要や供給などを表す個別の経済指標から、日本経済の現状を確認してみる。

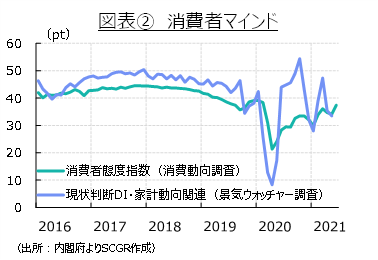

個人消費は、弱含んでいる。4月に3度目の緊急事態宣言が発令されて、図表②のように、消費者マインドは再び悪化した。家計(需要側)からみた消費者マインドである『消費動向調査』の消費者態度指数も低下しているものの、企業(供給側)からみた消費者マインドである『景気ウォッチャー調査』の現状判断DI(家計動向関連)の低下幅の方が目立っている。つまり、企業(供給側)の方が消費者マインド変化を敏感に感じとっている可能性がある。現状判断DI(Diffusion Index、景気の現状についてゼロから100の値をとり、ゼロは「悪い」、100は「良い」を表す)の家計動向関連の内訳をみると、直近ピークの3月から5月にかけて、小売り関連は▲14.7pt(49.7→35.0)、サービス関連は▲11.7pt(43.3→31.6)、飲食関連は▲24.9(43.8→18.9)とそれぞれ低下した中で、特に飲食関連の低下幅の大きさが目立った。

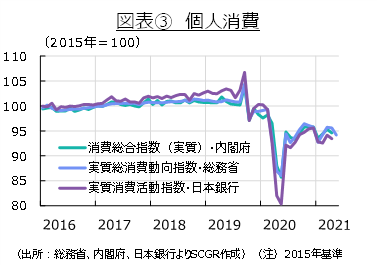

ただし、6月の消費者態度指数は下げ止まった。感染状況が落ち着き、緊急事態宣言やまん延防止等重点措置の解除が進めば、次第に消費者マインドも回復傾向を強め、図表③のような個人消費も持ち直しに向かうと期待される。

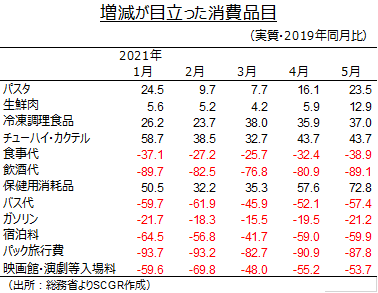

消費品目をみると、足元でも、感染拡大後の巣ごもり需要が継続していることが明らかだ。2019年の同月と比べると、パスタや生鮮肉など内食需要は底堅く推移している。それらに対して、バス代やガソリン代など移動を控える動きや、宿泊料やパック旅行費など娯楽を控える動きが継続している。経済活動が正常化に向かうにつれて、巣ごもり需要のうち、新たな価値を認められたところについては需要が底堅いと考えられるのに対して、それ以外は剥落しやすい。その一方で、飲食サービスや旅行などでは繰延需要が出てくるとみられる。実際、欧米などの状況をみると、今後ワクチンが普及して経済活動が段階的に再開するにつれて、財などを中心に繰延需要が出始め、それがサービス消費に広がっている。

ただし、ワクチンを接種したとしても、感染対策は当面欠かせないため、打撃が大きかった観光業では、まず近場や隣接県などからと、国内旅行は段階的に回復に向かうだろう。その一方で、海外からの入国には一定の制限が残るため、感染拡大前のような状況に戻るには、まだ時間がかかると考えられる。

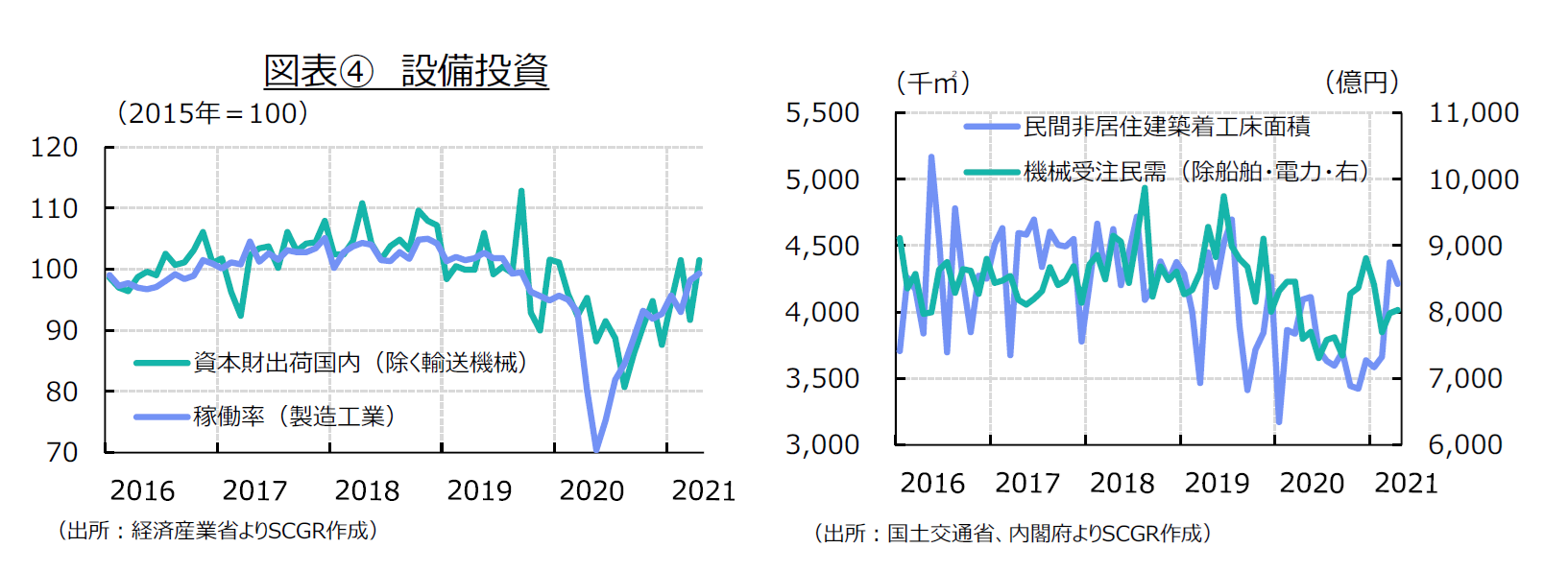

設備投資は、持ち直しつつある。図表④のように、稼働率は回復傾向にあり、企業も設備投資に次第に前向きな姿勢を取り戻していくだろう。実際、設備投資と同じような動きをする資本財出荷や、民間非居住建築着工床面積をみると、均してみれば、設備投資は持ち直しているといえるだろう。

また、設備投資に半年程度先行する機械受注は2021年第1四半期に2四半期ぶりに前期比マイナスになったものの、第2四半期にはプラスに転じる見通しになっている。月次でみると、3月、4月と2か月連続で前月比プラスとなった。

また、日本銀行『全国企業短期経済観測調査』(短観、2021年6月調査)によると、生産・営業用設備判断DI(回答割合の差:「過剰」-「不足」)は全規模・全産業で、前回3月調査の+4から6月調査では+2、先行きではゼロと低下しており、設備の過剰感が薄れつつある。設備投資額(全規模・全産業)は2021年度計画で前年度比+7.1%と3.2pt上方修正された。資金繰り環境なども踏まえると、これまで先送りされてきた分を含めて、設備投資が回復すると期待される。

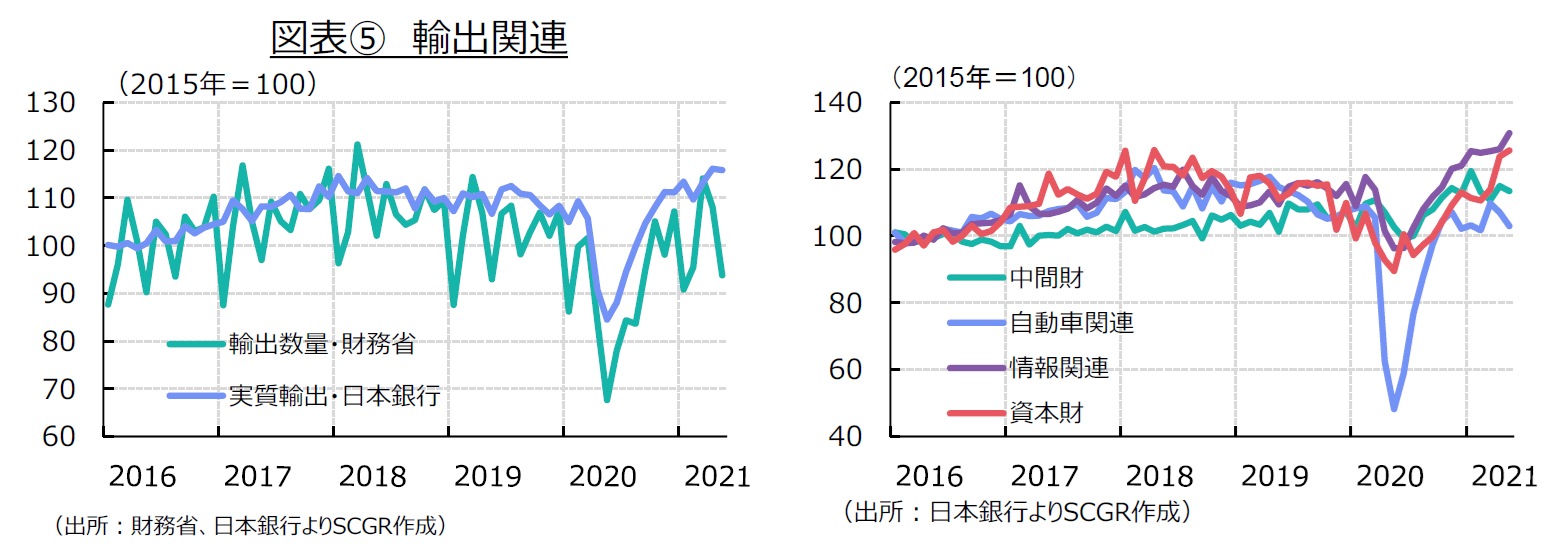

輸出は、緩やかに増加している。図表⑤のように、実質輸出や輸出数量はならしてみれば緩やかに増加している。内訳をみると、情報関連財や資本財などが底堅い一方で、自動車関連は横ばい圏の動きとなっている。世界的な車載用半導体不足などから自動車生産が伸び悩んでおり、それが輸出にも表れている。

また、中国を含むアジア向けでは、半導体等製造装置などを中心に輸出が持ち直している。米国向け、EU向け、中国向け、アジア(NIEs・ASEAN)向けは概ね緩やかな増加基調にある。今後、各国・地域の経済活動の再開が進めば、繰延需要なども増加するため、日本からの輸出も増加すると期待される。

ただし、輸出については懸念もある。米中貿易戦争は棚上げ状態になっており、解決していない。また、半導体の供給網や通信技術の供給網のように技術面での米中対立などもより厳しいものになっている。感染状況が落ち着けば、これらの協議などが活発化するとみられる。輸出は今後も増加すると期待される一方で、米中の間に日本が位置しているため、その先のリスクにどのように対応していくのかという課題を考えておくことも重要だろう。

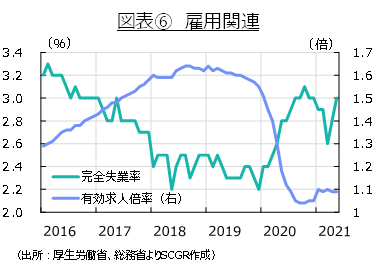

雇用は、弱含んでいる。図表⑥のように、5月の完全失業率は3.0%と前月から上昇、2020年12月以来の3%台をつけた。『労働力調査』によると、休業者数は212万人であり、感染拡大前の2019年平均の176万人に比べて多いものの、1回目の緊急事態宣言が発令されていた2020年5月に比べて211万人少なかった。また、雇用者は5,950万人と前年同月比+30万人増加した一方で、完全失業者数も211万人と+13万人増加した。つまり、就業も職探しもしていなかった人が、職探しを始めたり、職に就いたりしたといえる。また、有効求人倍率は2021年になってから1.09~1.10倍と横ばい圏を推移している。そのため、雇用環境は弱含んでいるものの、2020年のように大きく崩れていない。

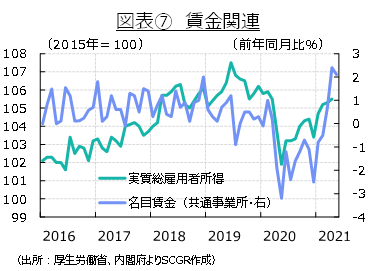

賃金は、弱含んでいる。図表⑦のように、名目賃金(現金給与総額・共通事業所)は5月に前年同月比+2.1%と3か月連続のプラスとなった。ただし、2020年5月に▲3.1%と低下していた反動が表れている。時短営業の影響もあって、所定内労働時間(残業ではない通常の労働時間)も減少するなど、2020年の緊急事態宣言の影響は大きかった。全体として回復傾向にあるものの、実質総雇用者所得にみられるように、回復は道半ばといえる。

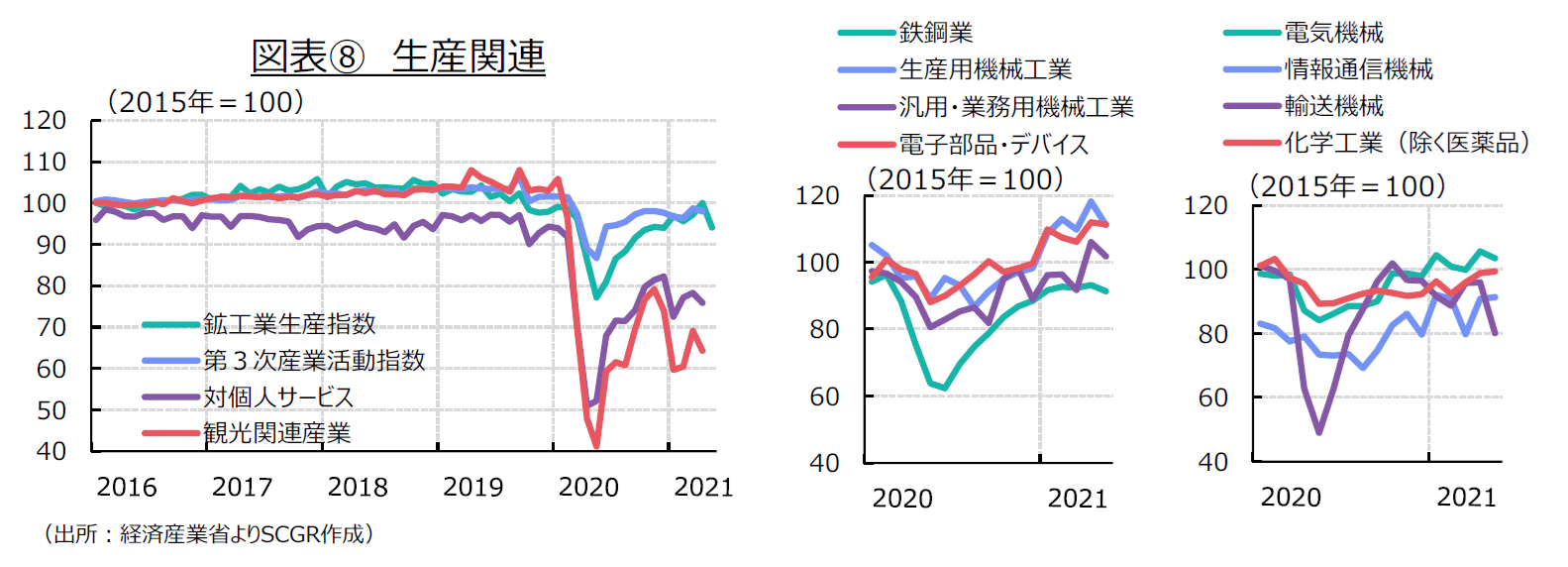

生産活動は、持ち直している。図表⑧のように、5月の鉱工業生産指数は前月比▲5.9%と3か月ぶりの減産になった。特に車載用半導体不足などから自動車工業が含まれている輸送機械の減産幅が目立った中で、半導体製造装置などが含まれる生産用機械工業なども減産となった。また、鉄鋼や電子部品・デバイス、汎用・業務用機械など、幅広い産業で減産となっている。自動車のサプライチェーンのすそ野が広いため、その影響がどこまで広がるのかが注目される。

先行きについて、『製造工業生産予測指数』(経済産業省)によると、6月の製造工業生産予測指数は+9.1%(補正値は+5.4%)、7月は▲1.4%となっている。減産幅が大きかった自動車などでは概ね増産が見込まれていることもあり、このまま生産活動が崩れていくという見通しにはなっていない。欧米などの経済活動が再開していることもあり、生産活動は緩やかに持ち直していくと考えられる。

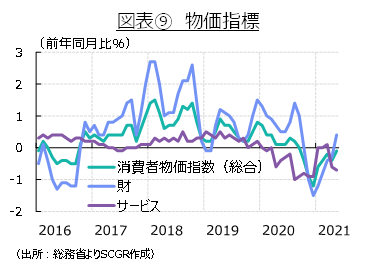

物価は、横ばい圏の動きになっている。図表⑨のように、消費者物価指数は5月に前年同月比▲0.1%となり、8か月連続のマイナスになった。また、生鮮食品を除く総合は+0.1%と10か月ぶりにプラスに転じた。内訳をみると、灯油やガソリンなどの燃料価格が上昇している一方で、通信料(携帯電話)が2桁減になるなど、下押し圧力がかかっている。財価格は+0.4%とゼロ%台半ばに過ぎず上昇圧力が弱い上、サービス価格は▲0.7%と通信料の引き下げなど政策に関連して低下しており、物価の基調は強くない。

また、川上の物価上昇圧力は、徐々に高まりつつある。5月の国内企業物価指数は前年比+4.9%と3か月連続プラス、企業向けサービス価格は+1.5%と、4か月連続プラスとなった(日本銀行『企業物価指数』『企業向けサービス価格指数』)。

しかし、財やサービスの生産コスト構成では、個別の品目で相違はあるものの、ならしてみれば約半分が付加価値(賃金や営業利益など)で、約半分が原材料であり、川上の価格上昇に比べると、川下の価格上昇は小さくなる。また、企業努力などによって川上の価格上昇が吸収されることも少なくない。

内閣府によると、2021年第1四半期のGDPギャップは▲4.7%と推計され、2019年第4四半期から6四半期連続のマイナス、すなわち需要不足の状態が継続している。需要が十分回復していないため、ディマンドプル要因からの物価上昇圧力は弱い。今後、経済活動の再開によって繰延需要などが出てくる一方で、雇用・所得環境の回復を背景にした需要の回復という自律的な成長につながらないと、持続的な物価上昇圧力はかかりにくい。また、その状況が実現するまでには、ある程度の時間を要する。

これらを踏まえると、2020年に比べると、川上で価格上昇圧力は高まりつつあるとはいえ、川下の価格上昇にはまだ時間がかかりそうだ。

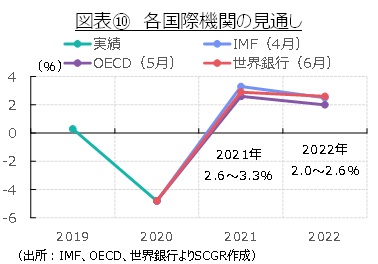

先行きについて、感染状況が落ち着くという前提から、緩やかな景気回復が続くとみられる。実際、図表⑩のように、主要な国際機関の見通しをみると、2021年、2022年ともに2%強の経済成長になるという見方が多い。感染再拡大と経済活動の制限措置という下振れリスクを伴いながら、2021年後半から2022年にかけて経済活動の正常化によって、緩やかに成長していくだろう。

3. 年後半の国内イベント

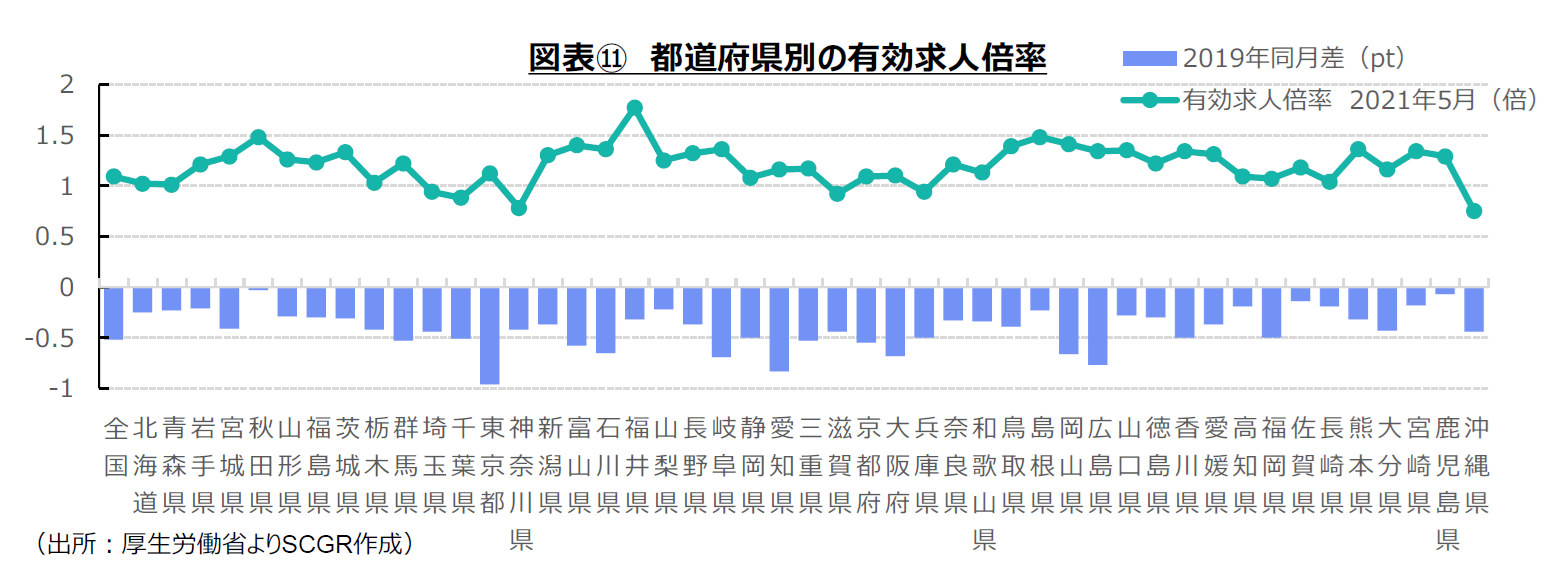

まん延防止等重点措置や緊急事態宣言は対象地域を絞って適用されている。感染を抑えるために人流などをある程度抑えることが必要になっているためだ。ただし、感染状況は地域によって異なっているため、対策の強弱も異なる。その結果、地域経済への影響に、相違がみられる。例えば、図表⑪のように、都道府県別に有効求人倍率をみると、感染拡大前の2019年と比べて、その低下幅や足元の水準と感染状況に関係がみられる。また、景気が輸出にけん引されて持ち直したこともあり、輸出産業が集積する地域、例えば北陸などの有効求人倍率は高い傾向がある。

足元でワクチン接種が進みつつあるものの、当面感染対策が必要なことに変わりない。また、変異株の感染拡大にも警戒感は強い。再び感染が拡大したときには、一定の制限措置が導入されるだろう。その時に、感染対策と経済活動の両立をいかに実現するかが重要だ。例えば、感染がある程度抑えられている地域では、感染対策を講じながら経済を動かし、国内経済をけん引する役割が求められる。経済政策においては、ワクチン接種が進む中で、経済活動を止める感染対策から、活動している地域が一定の制限がかかっている地域の経済を下支えしていくような「経済活動と両立した感染対策」の視点が必要になるだろう。

2021年後半の国内イベントとして、総選挙や追加経済対策などがあげられる。経済活動の回復の歩みを確かなものにするために、追加経済対策の実施が見込まれている。これまでの財政出動や税収などを踏まえて、財政健全化目標も改定されるだろう。

今回の非常事態における財政・金融政策の拡大の中で、欧米では住宅価格などが上昇したり、投資マネーの流れが変調したりしたように、日本でも表に見えないところで経済の歪みが拡大している恐れがある。こうしたことにも目配りしつつ、感染拡大という非常事態から正常な状態へ円滑に移行するために、一定の財政・金融政策による経済の下支えが当面必要だろう。その一方で、すでに世界はデジタル化やグリーン化に大きく舵を切っているため、下支えという「守り」から変化という「攻め」に転じる取り組みがますます重要になると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.