さらに著しい進展とは何だろう~米国経済の現状と課題~

2021年7月8日執筆

概要

米国経済は緩やかに回復しつつある。ワクチン接種の進展と経済活動の再開が景気回復の後押しになっている。そうした中で、量的緩和の縮小が市場では注目されている。雇用と物価上昇率で「さらに著しい進展」が「結果」として確認されることを連邦準備制度理事会(FRB)は条件にしている一方で、市場は2021年内または2022年初めの量的緩和縮小の観測を持っている。その見解の相違が、経済の不確実性を生じさせる恐れがある。

1. さらに著しい進展とは何だろう

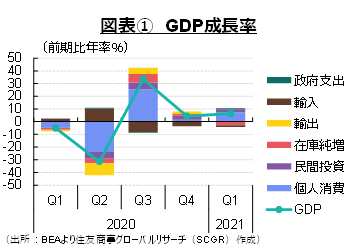

米国経済は緩やかに回復しつつある。財政・金融政策が下支えとなり、ワクチン接種と経済活動の再開が進んでいるためだ。実際、図表①のように、GDP成長率は2020年第3四半期以降、伸びている。

その中で注目されているのは、財政・金融政策だ。財政政策については、バイデン大統領の「米国雇用計画」と「米国家族計画」によって当面、財政出動が継続する。2020年3月以降に実施された第1~5弾の経済対策は合計5.8兆ドル(GDP比28%)と多額であり、その反動減(財政の崖)が景気下押し圧力をかけると懸念されていた。バイデン政権の両計画は中期的な視点のものであり、単年度の対策規模は5.8兆ドルより小さいものの、一定の下支えになることは確かだろう。

その一方で、金融緩和政策の縮小観測が、市場を動揺させてきた。量的緩和の縮小観測などから、米長期金利が3月に1.7%を上回るまで上昇した。パウエルFRB議長らが物価上昇は一時的であり、「さらなる著しい進展(substantial further progress)」がみられるまで緩和を継続する方針を繰り返し示したことで、長期金利は3月以降落ちつきを取り戻しているようだ。

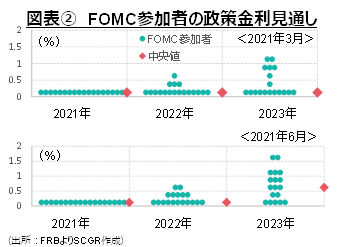

また、図表②のように、6月の連邦公開市場委員会(FOMC)参加者による政策金利の見通し(ドットチャート)で、2023年に2回の利上げが中央値(0.125→0.625%、1回0.25%で2回分)になったことが大きな話題となった。もちろん、2021年3月時点でも7人が利上げ見通しを示唆していたため、利上げという話がなかったわけではない。しかし、利上げの見通しが多数派となり、中央値が2回利上げになったことで、FOMC政策金利見通しが大きく変わった。

一方で、経済見通しにおいて、経済成長率や失業率、物価上昇率が小幅な上方修正にとどまっていたため、それらと2023年までの2回利上げとの整合性が問われることになった。結果として、足元の物価上昇をけん制する意味合いで、利上げ見通しが示されたと、市場では受け止められているようだ。

あくまで見通しであり、そのように決定するわけではない。これから経済環境も変わり、政策見通しも変化し、政策決定も変化する。実際、前回の利上げ局面でも、実際の「決定」とそれ以前の「見通し」は異なる点が少なくなかった。

また、パウエル議長の慎重な姿勢も、市場の安定化に奏功している。これまで、パウエル議長は6月のFOMCで量的緩和の縮小について「議論するかを議論した」と慎重な言い回しを繰り返してきた。量的緩和の縮小を議論すること、縮小を決定すること、実際に縮小を開始することの段階を経ることで、政策変更を市場に織り込ませつつある。次の焦点は縮小の決定であり、9月以降のFOMCでの量的緩和の縮小決定に向けたヒントが、8月のジャクソンホールの会合で提示される可能性があるとして注目されている。

ただし、これまで条件になってきた「さらに著しい進展」が何を示すのかは、必ずしも明らかではない。6月のFOMC議事要旨によると、FOMC参加者は「さらに著しい進展」の基準にはまだ達していないと現状を評価していた。その一方で、以前の想定に比べて緩和縮小時期が幾分早まったという見方も示していた。

これまでパウエル議長は、物価上昇率について、長引く可能性があると警戒しつつも、これまで一貫して「一時的な加速」という立場だ。経済再開に伴う需要の急増や、感染対策などを原因とした人手不足、半導体不足など供給網の問題などが原因であり、持続的な物価上昇の達成にはまだ距離があるという認識を繰り返し示してきた。

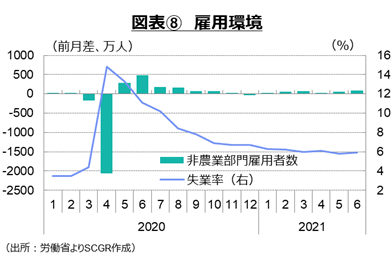

雇用についても、同じように道半ばという認識だ。6月の雇用統計をみると、感染拡大前に比べて約680万人の雇用機会が失われたままである。6月の非農業部門雇用者数の増加ペース(+85.0万人)で回復しても、この約680万人分の雇用回復には約8か月かかる計算だ。失業率は5.9%と、2020年2月の3.5%から2.4ptも上昇しており、雇用回復は道半ばといえる。

しかし、市場では年末から年始にかけて量的緩和の縮小が実施されるとみている。FRBは「見通し」ではなく「結果」に基づいて判断するとしている。そのため、秋から冬にかけて統計上でさらに著しい進展が確認されると、市場は想定していることになる。この市場とFRBとの認識の相違が先行きの不確実性になっているようだ。そこで米国経済の先行きを考える上で、足元の状況を整理しておく。

2. 経済活動の再開

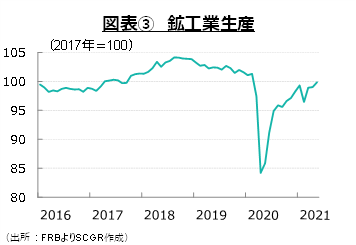

米国経済の現状について、個別の経済指標から確認しておく。まず、供給側の生産活動について、図表③のように、生産は持ち直しつつある。2月に寒波の影響などから減産になったものの、その影響を除くと増産傾向が継続している。ただし、感染拡大前の生産水準をまだ回復できていない。

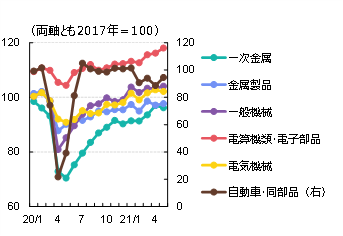

主要産業をみると、電算機類・電子部品は感染拡大前の水準を大きく上回っており、一般機械や電気機械は小幅に上回っている。自動車・同部品は感染拡大後の落ち込みから一旦V字回復したものの、半導体不足などから2021年2月以降、感染拡大前の水準を下回っている。一次金属や金属製品は緩やかな増産傾向がみられるものの、感染拡大前の水準を回復できていない。製造業全体でならしてみれば持ち直しつつあるものの、個別の産業では方向感や水準が異なっている。

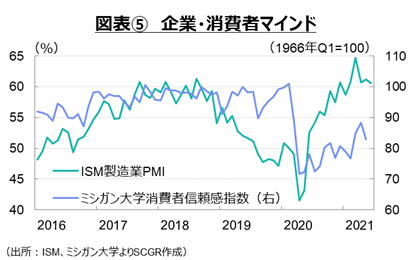

個人消費は増加している。図表④のように、小売売上高は2021年になって増加ペースを加速させた。その要因の1つは経済活動の制限措置の緩和だ。小売店や飲食店の営業制限、行動制限などが段階的に緩和されたことで、個人消費も持ち直した。実際、図表⑤のように、経済活動が段階的に動き始めることで、ミシガン大学消費者信頼感指数が上昇しており、消費者マインドの回復傾向がみられる。

また、政府の経済対策も個人消費を後押しした。追加経済対策によってたびたび現金給付を実施した。実際、経済分析局(BEA)によると、個人所得は2020年4月に前月比+12.4%、2021年1月に+10.2%、3月に+20.9%と大幅に増加した。雇用・所得環境が悪化していた中での現金給付は、個人消費の後押しになった。

図表④のように、2021年5月の小売売上高は前月比▲1.3%と減少した。それ以前の3~4月の上振れの反動だ。過去のトレンドからも大きく上振れているため、また現金給付などの支援策の効果も剥落するため、小売売上高は一旦調整局面を迎える可能性がある。その一方で、経済活動が再開しはじめており、モノ消費からサービス消費に、消費の軸足が当面移ると考えられる。

設備投資は拡大している。図表⑥のように、設備投資の動きに概ね一致する非国防資本財出荷(除く航空機)は、感染拡大前の水準を上回っている。また、設備投資の動きに先行する非国防資本財受注(除く航空機)も増加しており、当面設備投資が拡大する可能性が高い。図表⑤のように、企業マインドも改善しつつあることもその後押しになる。

ようやく設備の稼働率も回復してきた。FRBによると、5月の全産業の稼働率は75.2%となり、2020年2月の76.3%に近づいてきた。製造業では75.8%と、2020年2月(75.7%)をやや上回った。稼働率が上昇して機械設備の不足感が高まれば、設備投資の機運が高まる。しかし、足元では稼働率は感染拡大前の水準付近までようやく回復した段階にすぎない。米供給管理協会(ISM)の製造業購買担当者景気指数のコメントから、人手不足や原材料不足などの供給制約に直面している企業が多いことがうかがえる。人手不足への対応のため自動化(機械化)設備を導入したり、デジタル化などに対応した設備を導入したりすることが今後増えるだろう。

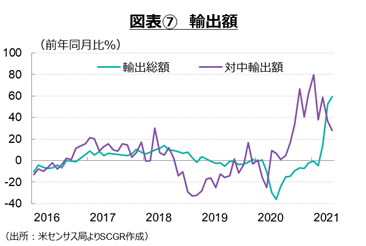

輸出は持ち直しつつある。図表⑦のように、前年同月比をみると、2020年に急減した反動が2021年に表れている。一方、対中国輸出額は2桁増が続いている。2020年の反動とともに、2020年初の第1段階合意を順守するために、中国が米国からの輸入を増やしている一面もあるのだろう。

雇用環境は持ち直しつつある。図表⑧のように、6月の「雇用統計」の非農業部門雇用者数は前月比+85.0万人と、6か月連続の増加となった。2020年3~4月に計2,236.2万人の雇用者数が減少してから、2020年5月から2021年6月にかけて計1,559.8万人の雇用者数が増加したため、差し引きで676.4万人分の雇用機会が失われたままになっている。仮に6月のペースで回復しても、感染拡大前の雇用者数まで回復するには約8か月かかる計算だ。特に、教育・健康サービス(▲102.8万人)やレジャー・ホスピタリティ(▲218.1万人)など、対人接客サービス業で感染拡大前に比べて雇用機会が失われたままになっている。

6月の失業率は5.9%であり、3月以降6%前後を推移している。これまで職探しをしていなかった人が職探しを始めたり、より良い環境を求めて転職活動などを行っていたりすることが想定される。実際、FRBの「地区連銀経済報告(ベージュブック)」では、人手確保や従業員の定着のために、初任給や一時金などを積み増す動きが続いているという。

また、6~7月にかけて25州で失業給付の特別加算(週300ドル)が前倒しで終了する。一部で失業給付の積み増しが、労働者が職場に復帰することを妨げているという見方があるからだ。また、9月の新学期から対面授業が再開される予定のところも多い。そうなれば、これまで育児などのために職場復帰を躊躇していた人が戻ってくる可能性がある。そのため、今後数か月で雇用者数がどこまで回復するのかが注目されている。

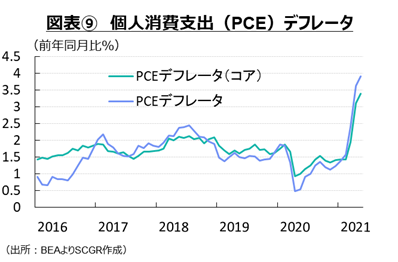

図表⑨のように、消費者物価は足元で上昇している。個人消費支出(PCE)デフレータは5月に前年同月比+3.9%まで上昇している。2020年5月はPCEデフレータが+0.5%まで減速しており、その反動が2021年に表れている。特に、2020年5月には▲18.1%に落ち込んだエネルギー価格が2021年5月に+27.4%と急上昇している影響もある。PCEデフレータは2020年末にかけて1%強まで上昇しており、反動減の影響は今後縮小していくと考えられる。また、エネルギー価格も現在の水準から一段と上昇しなければ、今後の物価の押し上げ圧力になりにくい。

当局が望む持続的な物価上昇のためには、エネルギー価格や財価格の上昇ではなく、サービス価格がけん引役になる必要がある。なぜなら、サービス価格の上昇の背景には、主に賃金の上昇があり、賃金上昇は購買力の上昇につながるからだ。物価上昇を上回るような購買力の上昇が実現しないと、需要拡大を起因とする物価上昇圧力は高まりにくくなる。

現在の米国では、雇用環境が回復傾向にあり、次第に賃金にも上昇圧力がかかりやすくなるだろう。しかし、前述のように、感染拡大前の雇用環境に戻るには、時間がかかる見通しだ。そのため、賃金上昇率が感染拡大前に戻るにも時間がかかると考えられる。また、感染拡大前は、物価上昇率が加速しにくい経済構造になっていたため、賃金が上昇しても物価上昇を加速させるかは不透明だ。感染拡大前の物価上昇率並みであるならば、前回の量的緩和の縮小のように慎重な政策対応がとられるだろう。

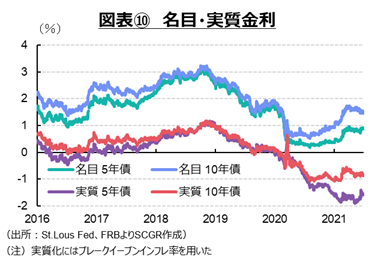

図表⑩のように、5年債と10年債の金利差が2020年以降、拡大している。特に、3月のFOMCに向けて量的緩和の縮小観測が意識されて名目金利が上昇した。その後、金融緩和の縮小に慎重な姿勢が示されたことで名目金利の上昇は一服、金融政策の動向を反映しやすいとされる5年債の名目金利は6月末にかけて横ばい圏で推移した。その一方で、長期的にみれば緩和縮小が意識されたことや年始から売られてきた国債が買い戻されたこともあって、10年債の名目金利は緩やかに低下してきた。

また、5年債の実質金利は5月以降緩やかに上昇してきたのに対して、10年債の実質金利は横ばいだった。期待インフレ率(ブレークイーブンインフレ率)の低下傾向が10年物よりも5年物で強かったためだ。足元で加速する物価上昇率を反映して、より短い期間で物価上昇率が高まるものの、長期的には物価上昇率は落ち着くという見通しに基づいているとみられる。

図表⑪のように、米国ドルは2020年後半から狭いレンジで推移している。実質長期金利が比較的安定していることがドル相場の安定の背景にある。利上げが意識されると、米国ドル買いの動きが生じるため、今後短期的に上昇圧力が高まりうる。一方で、感染対策の追加経済対策によって財政赤字が拡大し、債務残高が増加したこと、財政・経常収支の双子の赤字が継続していることを踏まえれば、中長期的にはドル安圧力も払しょくできない。

3. 新型コロナウイルス感染対策以外も

米国経済の先行きを考える上で、新型コロナウイルス感染状況とその対策に焦点が当たってきた。2021年後半にかけて感染状況が落ち着きはじめるならば、それ以外の課題に次第に目が向くようになる。

トランプ前政権から継続している米中貿易戦争、通信規格などの技術覇権など、これまで棚上げされてきた課題に、バイデン政権も積極的に取り組むようになるだろう。また、バイデン政権はトランプ前政権とは異なり、気候変動対策(グリーン化)に積極的な姿勢を示している。今後、米国でグリーン化関連の規制が強化され、企業はそれに対応することが求められるようになるだろう。

これらの動きは、景気回復(景気循環)とともに、経済成長(潜在成長率)に大きく影響するものである。企業の視点からみれば、景気回復後に行き着く先は、感染拡大前とは異なるところになるだろう。デジタル化やグリーン化への取り組みが感染危機からの復興の手段として世界のコンセンサスになっている。それらを通じて、米国の生産技術や供給網、産業構造も中長期的に大きく変化していく。企業が経営の立て直しとともに、デジタル化やグリーン化など外部環境の構造変化に対応しなければならない段階に、米国経済は至っている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.