期待と懸念の間にあるドル円レート

概要

ドル円レートは横ばい圏を推移している。足元では米国経済の底堅い回復基調が続くことへの期待が高まる一方で、新型コロナウイルス感染再拡大の動きから先行きの景気停滞などが懸念され始めている。期待と懸念の間で、ドル円レートは当面、横ばい圏を推移するとみられる。ただし、米金融政策や感染状況次第で、ドル円レートの安定性が崩れる恐れもあり、リスクへの備えはこれまでにも増して必要だ。

1. 景気回復と量的緩和縮小への期待

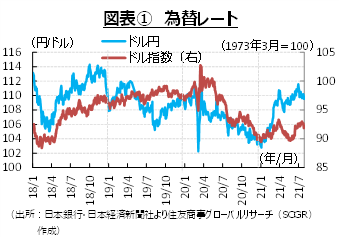

図表①のようにドル円レートは、年始に1ドル=102円台まで円高・ドル安が進んだものの、その後落ち着きを取り戻し、足元にかけて110円前後で推移している。この安定相場の転換点として、連邦準備理事会(FRB)の量的緩和の縮小が注目されている。

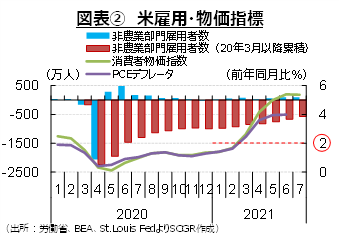

FRBは2020年12月以降、雇用の最大化と物価の安定という目標に向けて「更なる著しい進展(substantial further progress)」が確認されるまで、月額120億ドルの量的緩和を継続する方針を示してきた。図表②のように、雇用は回復してきたものの、感染拡大前に比べて7月時点で約570万人の雇用機会が失われたままだった。一方で、感染拡大を機に引退した人も200万人超おり、失われた雇用がすべて回復するわけではないという見方もある。7月の連邦公開市場委員会(FOMC)議事要旨によると、雇用についてFRB内のコンセンサスでは「更なる著しい進展」は足元では達成されていないものの、今後FOMCの見通しのように経済が推移すれば、2021年末にはその基準に近づくとみられている。

物価の上昇ペースは加速している。FRBが物価指標として参照している個人消費支出(PCE)デフレータは6月に前年同月比4.0%上昇し、平均2%というインフレ目標を上回った。これは、前年に鈍化したことの反動やエネルギー価格の上昇、供給網の問題などによる一時的な押し上げとみられてきた。しかし、供給網などの問題が継続する可能性が指摘されていること、平均2%インフレ目標が導入されたときの許容範囲を足元の物価上昇率が超えていることなどから、物価については7月のFOMCで「更なる著しい進展」がみられたと判断されている。

8月に入ってからのFRB高官の発言を踏まえると、「更なる著しい進展」という基準が年末もしくは年始に達成できるとして、量的緩和の縮小に向けた地ならしをしているようだ。実際、7月のFOMC議事要旨でも、見通しのように経済が推移すれば年内の量的緩和の縮小決定が適切と、大半のFOMC参加者が想定していた。

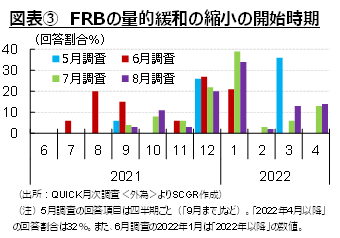

すでに市場では、年末もしくは年始に量的緩和の縮小が開始されるとみている。図表③のように、『QUICK月次調査<外為>』によると、2021年12月や2022年1月に緩和縮小が実施されるという回答割合が多い。もちろん量的緩和が縮小されるということは、米国の雇用環境が回復し、物価が上昇している状態になっていることを意味し、景気回復が続くという期待がある。

2. 感染拡大による経済停滞への懸念

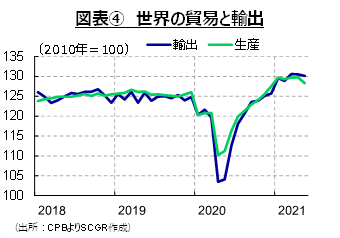

その一方で、感染再拡大による景気減速への懸念は大きくなっている。図表④のように、2020年の活動停止からの反発局面が終わり、世界経済は次の成長局面に移行しつつあった。車載用半導体不足による自動車の減産など供給網の問題に、変異型デルタ株の感染拡大が重なり、景気回復の重石になっている。

年初から回復ペースが鈍かった中国でも、7月下旬頃から感染拡大と行動制限の強化が目立ち始めた。実際、中国の7月の経済指標は市場予想を下回り、先行きが懸念されている。経済活動の再開が進んだ米欧でも感染が再拡大しており、ワクチン接種証明の活用などにかじを切っている。欧州ではデジタルCOVID証明書を導入する際、未接種者への差別などを巡って議論になった。しかし、感染拡大抑制と経済活動再開の両立のため、フランスやイタリアなどでは、飲食店利用時のワクチン接種証明の提示義務などを許容するようになっている。学校でのマスク着用義務論争に揺れる米国でもニューヨーク市などの一部で同様の動きがあり、世界は変わりつつある。

3. 期待と懸念のはざまのドル円レート

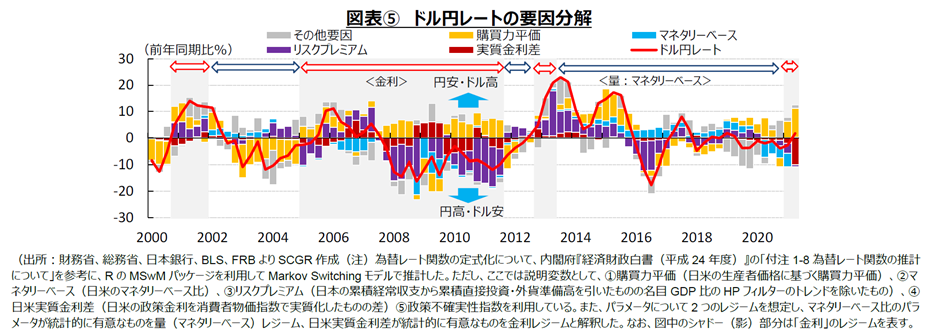

図表⑤のように、実質金利差や購買力平価など、短期から長期の経済ファンダメンタルズの要因を用いてドル円レート関数を推計すると、足元は実質金利差が注目される局面と解釈できる。

2021年春、上昇が注目された米長期金利は、その後、落ち着いている。6月のFOMC経済見通しで、「2023年に2回の利上げ」がFOMC参加者の中央値になったため、以前よりも利上げが意識されやすくなったにもかかわらず、米長期金利はあまり上昇していない。感染再拡大などを理由に、投資家がリスク回避の姿勢を崩せず、金融緩和が当面継続すると想定しているためだろう。また、物価変動を調整した実質金利は、米国よりも日本の方が高いため、円高・ドル安圧力になっている。

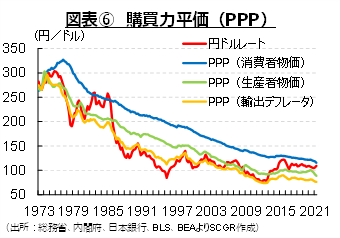

図表⑥のように、長期的な一物一価の世界を表す「購買力平価」に基づくと、米国の消費者物価上昇率が相対的に高い状況は、本来ならば円高・ドル安圧力になる。しかし、現実のドル円相場は購買力平価の範囲内で円安気味で安定していた。それは、日本企業の為替リスクを軽減させるというメリットがあった。

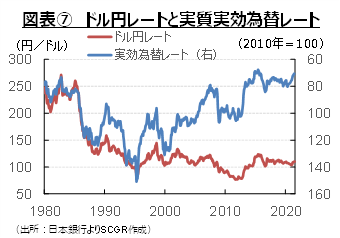

一方で、実質的な円安という重石が日本企業にのしかかっている一面もある。2国間の為替レートを貿易額で加重平均し、物価変動を調整した総合的な円相場である「実質実効為替レート」は、図表⑦のように、円安傾向になっている。日本の消費者物価指数が米国ほど上昇していない一方で、ドル円レートが横ばいであるためだ。かつては円安の輸出促進効果が期待できたものの、日本企業が円高耐性を高めてきた中でその効果は弱まっており、むしろ円安が海外投資や輸入にとって逆風になりうることが懸念される。

足元の経済環境に基づくと、期待と懸念の間でドル円レートは短期的に108~111円、半年程度では103~113円と横ばい圏を推移するものとみられる。依然として先行き不透明感は強く、米金融政策や感染状況など次第であり、ドル円レートの安定性が崩れ、場合によっては実質的な円安が急速に調整される恐れがあるため、リスクへの備えも必要だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.