経済も社会も「K字」化リスクのあるユーロ圏

2021年8月30日執筆

概要

ユーロ圏経済は、2021年第2四半期に3四半期ぶりにプラス成長に回復した。今後も緩やかな景気回復が期待される反面、その回復ペースは感染状況次第であり、下振れリスクは依然として大きい。また、半導体不足など供給網の問題に加えて、地政学的リスクなどもある。このため、国や地域、産業によって経済の状況が異なる「K字」回復が続くことだろう。また、新型コロナ禍についてこれまでより一歩踏み込んだ対応であるワクチン証明書やワクチン接種義務を巡る意見の相違もあり、至るところで「K字」のように経済・社会が分断されるリスクもある。

1. 概観:感染拡大と経済への下押し圧力

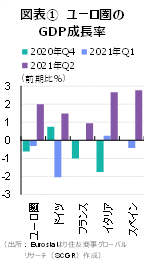

ユーロ圏経済は2021年第2四半期(Q2)に、図表①のように前期比+2.0%成長となり、3四半期ぶりにプラス成長に回復した。2020年秋から再拡大した感染状況が春頃にかけて一旦落ち着きを見せたので、行動制限が緩和され、経済活動が回復に向かったためだ。

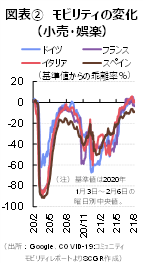

実際、図表②のように、欧州主要国で人々の行動は、感染拡大前とそん色ない水準まで回復してきた。また、夏の観光シーズンを前に観光産業の振興を狙って、7月から「デジタルCOVID証明書」が導入された。しかし、足元では感染力の強い変異型デルタ株の感染が拡大しており、その悪影響が懸念されている。

また、フランスやイタリアなどでは、ワクチン接種証明を飲食店の入店時などに提示することが義務付けられた。もちろん、これらに対して抗議デモも各地で発生している。ドイツでは、飲食店の屋内利用時などに求められる陰性証明を取得する検査代を有料にすることが決まった。これは、未接種者の行動を事実上制限して、ワクチン接種を促す狙いがあるとみられている。感染拡大の抑制と経済活動の再開の両立を考えると、これまで自由を尊重し、人権に配慮してきた欧州でも一歩踏み込んだ対応が求められつつある。

そこで、以下では、感染拡大の抑制と経済活動の再開の両立を図るユーロ圏の現状と先行きを考える。

2. 個別の経済指標:回復ペースの鈍化

ここでは、個別の経済指標から、ユーロ圏経済の現状を確認しておく。

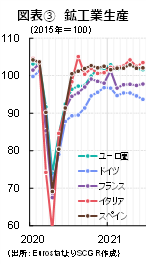

• 生産は、足元でやや弱含んでいる。図表③のように、6月のユーロ圏の鉱工業生産 指数は前月比▲0.3%と、2か月連続の減産になった。国別にみると、特にドイツの減産が目立っている。フランスは年末年始の感染拡大による減産の影響もあって生産水準が落ち込んでおり、足元は依然横ばい圏内の推移に留まっている。その一方で、イタリアやスペインは相対的に底堅さをみせている。産業別にみると、輸送用機械が2020年11月をピークに減産傾向になっており、電子部品もここ2か月弱含んでいる。車載用半導体不足が生産活動の重石になっていることが改めて確認できる。また、7月にはドイツやベルギーで洪水、南欧で熱波による山火事などの自然災害が発生しており、感染拡大とともに生産活動や供給網に対する悪影響が懸念されている。

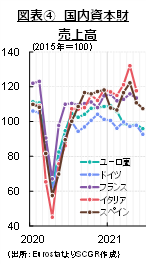

• 設備投資は、緩やかに減少している。図表④のように、6月のユーロ圏の国内資本財売上高は前月比▲2.4%と、2か月ぶりにマイナスになった。2四半期連続の前期比マイナスであり、企業が設備投資に慎重になっている様子がうかがえる。2021年Q1には、感染拡大とともに寒波の影響もみられた。2021年Q2は、経済活動が再開しはじめた段階であり、企業は設備投資に対して積極的になりにくかったのだろう。5月にはフランス、6月にはドイツで前月比マイナスになった一方で、イタリアやスペインは2か月連続でマイナスであるなど、6月にかけて減速感が強まっているようだ。

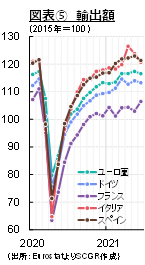

• 輸出は、緩やかに回復している。図表⑤のように、6月のユーロ圏の輸出額は前月比▲0.7%とマイナスになったものの、5月まで4か月連続で増加しており、6月単月で回復基調が崩れたと判断するのは時期尚早だろう。ただし、中国経済の減速感が強まっていること、主力の自動車などに減産圧力がかかっていることなどから、先行きについては警戒が必要だ。また、輸出額に比べて輸出数量の回復が鈍く、輸出価格の上昇に比べて輸出数量が伸び悩んでいる。

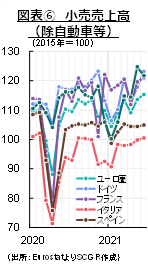

• 個人消費は、持ち直しつつある。2021年Q2に行動制限が緩和されはじめて、図表②のように人々は外出するようになった。それに伴って、図表⑥のように、7月のユーロ圏の小売売上高は前月比+1.5%と、2か月連続で増加し回復傾向が強まった。ドイツやフランスの小売売上高も2か月連続プラスとなり、感染拡大前の2020年2月の水準を上回っている。その一方で、スペインやイタリアは回復傾向にあるものの、感染拡大前の水準を依然として下回った状態が続いている。感染状況や地域によって、個人消費の回復状況に相違がみられる。特に南欧諸国では、主要な産業である観光業の回復が遅れていることも、個人消費の回復ペースを鈍らせている一因のようだ。また、以下でみるように、2021年に入ってから消費者物価の上昇ペースが加速しており、雇用回復が緩やかなものにとどまっているため、実質的な購買力が低下し、個人消費に下押し圧力がかかっていることも原因の一つとして挙げられるだろう。

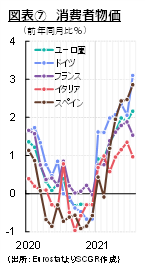

• 消費者物価の上昇ペースは、加速している。図表⑦のように、7月のユーロ圏の消費者物価指数は前年同月比+2.2%となった。その一方で、食料品・エネルギーを除く、いわゆるコア指数は+0.7%にとどまっており、エネルギー価格の上昇の影響が大きいことがわかる。国別にみると、ドイツが+3.1%と高い伸びを示している。これは、2020年後半に景気対策として付加価値減税を実施した反動で、2021年後半の消費者物価上昇率が上振れしやすいためだ。また、スペインは+2.9%、フランスは+1.5%、イタリアは+1.0%など、国によって物価の上昇ペースが異なっている。この中で、欧州中央銀行(ECB)は2%のインフレ目標に向かって金融政策を実施していくことになる。

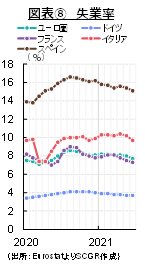

• 雇用環境は、回復しつつある。図表⑧のように、失業率は2020年Q3にピークをつけた。しかし、リーマンショック後の経験などを踏まえて、各国が雇用対策を打ったことで、雇用環境の悪化には一定の歯止めがかかった。その後、経済活動が再開するにつれて、雇用環境も緩やかに回復しつつある。ユーロ圏の失業率は、2020年2月の7.4%からピークの8月の8.6%まで上昇し、2021年6月には7.7%まで低下した。懸念された若年層(25歳未満)の失業率は、同期間に15.8%から19.6%まで上昇したが、足元では17.3%まで低下しており、依然高水準ながらも回復傾向が続いている。

3. 財政・金融政策による下支え

次に、金融政策と財政政策を整理する。金融政策では、2021年7月に戦略見通しが発表され、それを踏まえて理事会でインフレ目標とフォワードガイダンスが修正された。また、これまで欧州経済の復興を後押しすると期待されてきた復興基金もようやく始動した。各国が欧州委員会に提出し承認された復興計画に基づいて、資金が3年間にわたって供給される予定だ。

• ECBは7月8日に戦略見直しを発表し、22日の理事会で金融政策のインフレ目標とフォワードガイダンスを修正した。インフレ目標は従来の「2%未満でその近傍(below, but close to 2%)」から「2%」に変更された。従来も2%は上限ではなかったものの、それを明確にした格好だ。ラガルド総裁も会見で、2%が上限ではないと明言した。また、米連邦準備理事会(FRB)の平均2%目標とも異なると説明している。物価上昇率が2%を下回っても2%に近いならば、目標達成と解釈できる。また、フォワードガイダンスでは、物価が2%に到達してその後もしばらくその水準にとどまると判断できるまで、政策金利を現在の水準もしくはそれ以下にとどめることを表明した。2%到達では不十分であり、物価上昇率が2%近傍である程度持続するという見通しが立つことが、利上げの条件として明確化された。

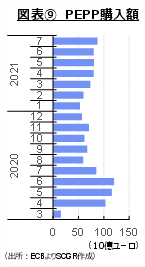

• 今後のECBの金融政策で注目されるのは、パンデミック緊急購入プログラム(PEPP)の扱いである。「新型コロナウイルス感染拡大の危機が収束したと判断されるまで」継続されるPEPPは、通常の資産買い入れプログラム(APP)とは異なり、ECBへの出資比率などから各国の国債買い入れ比率を決めるキャピタルキーの制約が外されており、ギリシャ国債も購入対象になっているなど、危機時に使い勝手のよい枠組みになっている。PEPPは2022年3月まで継続することになっているものの、実質的には2022年3月にかけて段階的に購入額を縮小することが想定されている。購入ペースについて、3月の理事会で年初よりもかなり早いペースで(at a significantly higher pace)購入することが決められた。図表⑨のように、購入額は2021年1~2月平均月額約560億ユーロから4~6月には約800億ユーロまで増加した。このペースで買い入れると、2022年3月には購入枠の1.85兆ユーロを上回る計算だ。その前に、段階的に買い入れ額を縮小して、買い入れ終了時の影響を緩和するとみられる。また、APPの活用法やPEPPの特徴を政策に残すことなどについて、ECB内でも議論が分かれている。

• ECBは、気候変動対策について取り組むことを表明している。気候変動が金融機関や金融システムに及ぼす悪影響が懸念されており、金融政策当局としても気候変動対策を避けて通れないためだ。

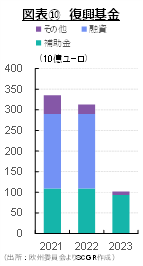

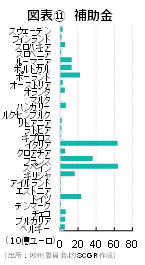

• 期待を集めてきた7,500億ユーロの復興基金の配分が始まった。8月3日にポルトガルやルクセンブルクに復興基金の一部が配分され始めた。復興基金は、図表⑩のように2021年に3,352億ユーロ、2022年に3,126億ユーロ、2023年に1,023億ユーロ配分される計画だ。そのうち総額3,125億ユーロが補助金で、3,600億ユーロが融資となる。図表⑪のように、補助金はイタリアやスペインなど感染拡大の影響が大きかった国に多くの資金が配分され、気候変動対策やインフラ投資などにあてられる。一方で、欧州委員会が配分の条件に法の支配の順守をあげており、ポーランドやハンガリーへの配分が遅れるという見方もある。また、注意点としては3年にわたる資金配分であること、補助金などが2018年価格表示であることが挙げられる。補助金の70%は、欧州委員会の2020年秋季経済見通しに基づいて設定されている。残りの30%の配分は今後のデータに基づいて2022年6月までに修正される予定である。

4. 見通し:下振れリスクが大きい中で緩やかな回復

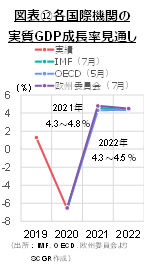

ユーロ圏経済は、当面緩やかに回復すると想定される。足元の感染再拡大を踏まえると、下振れリスクが依然として大きい。感染力が強い変異型デルタ株の感染が拡大している一方、ワクチン接種の進捗や感染対策の実施、ワクチン接種証明などの活用により、2020年春のような大規模な都市封鎖の実施が回避されるならば、図表⑫のように緩やかな回復ペースは維持されるだろう。

その他のリスク要因としては、半導体不足に見られる供給制約や中国経済の減速、ロシアやアフガニスタンなど地政学的リスクなどが挙げられる。また、ドイツで実施が予定されている総選挙はその結果次第で政策変更を伴うためリスクと言えるだろう。さらに、国や地域、産業によって状況が異なる「K字」回復が続くこと、それが貿易相手国にもあてはまることにも注意が必要だ。ワクチン証明書やワクチン接種義務を巡る意見の相違もあり、至るところで「K字」のように経済・社会が分断されるリスクもくすぶっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.