日本ももれなく政局の秋~日本経済の現状と課題~

2021年9月13日執筆

概要

ドイツの総選挙に徐々に注目が集まり、欧州で政局の秋を迎えようとしていたところで、突然日本でも政治が注目される状況になった。新首相の経済対策への期待感が株式市場を中心に高まり、日経平均株価は3万円台を回復した。新型コロナウイルス感染拡大によって、持ち直しつつあった景気に弱さがみられるようになったため、この流れを変える相場材料を探していたのだろう。しかし、新首相の課題も、これまでと同様に感染対策と中長期的な成長の実現であることに変わりない。

1. 政局の秋

菅首相が9月3日、自民党総裁選への不出馬を表明した。新型コロナウイルス感染対策に専念するために、総裁の任期を全うする考えを示した。これを受けて、新首相の経済対策への期待感から、日経平均株価は上昇に転じ、8日に終値で3万円台を回復した。それまで閉塞感が漂っていた市場で、先行き期待が膨らんだためだ。ただし、総裁候補者も定まっていない段階から株価が上昇するなど、期待先行と言わざるを得ず、経済対策などの内容が市場の期待に追い付いていくのかが注目される。

現在、感染対策とともに気候変動対策など国際的に取り組むべき課題が多い。年初に米国でバイデン大統領が就任し、ドイツでもメルケル首相が退任を表明、9月に総選挙が実施されるなど、世界の政治状況が大きく変わる。その中で国際社会における日本の立ち位置を確保することがますます重要になっている。平成から令和にかけて長期政権による国際社会での発言力の強さが再確認されており、日本でも安定した政権運営が求められる。

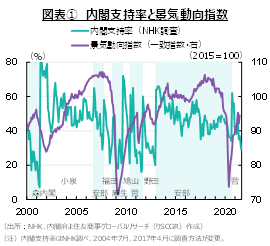

また、政権運営は、経済にも影響を及ぼしうる。図表①のように、景気動向指数(一致指数)とNHK調査の内閣支持率の推移を比べると、景気が良い時期と内閣支持率が高い時期が重なっている。好景気の長さと政権の長さも関係があるようだ。好景気が長期化したから政権が安定した側面と、政権が安定したから経済対策が効果を発揮して景気が好転した側面がある。

ただし、新首相の課題は当面、感染拡大の抑制と経済活動の再開の両立である。海外から国民分のワクチンの大部分を調達し、米国並みのワクチン接種率を達成した。2022年にかけて3回目接種分もめどをつけつつある。また、欧米のようにワクチン接種者を対象にした経済活動の再開を狙い、国民的なコンセンサス形成を促す動きも見られつつある。経済活動の再開へ歩みを進めている段階に日本経済は差し掛かっており、新首相の手腕がますます問われる。

2. 足元の景気には弱さがみられる

ここでは、日本経済の現状を確認しておく。日本経済は、緩やかに持ち直しつつあるものの、足元で弱さがみられる。緊急事態宣言は19都道府県、まん延防止等重点措置は8県を対象にして、それぞれ9月30日まで実施される予定だ。

ワクチン接種の進捗もあり、新規感染者数から重症者数や病床使用率を注視する段階になった。ただし、8月下旬にかけて新規感染者数が減少する兆しがみられるものの、依然として高水準であり、感染拡大の抑制と経済活動の再開の両立が引き続き課題といえる。

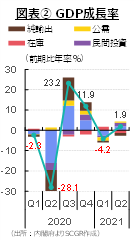

図表②のように、実質GDP成長率は2021年第2四半期(Q2)に前期比年率+1.9%と、2四半期ぶりにプラスに転じた。しかし、夏場にかけての感染再拡大と緊急事態宣言の発令対象の拡大などもあって足元にかけて、経済は再び弱い動きを見せつつある。

ここでは、個別の経済指標から日本経済の需給両面の現状を確認しておく。

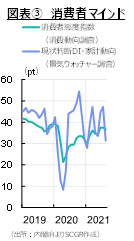

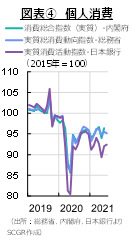

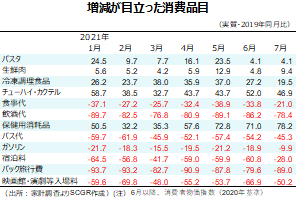

• 個人消費は弱含んでいる。緊急事態宣言やまん延防止等重点措置の発令拡大を受けて、図表③のように消費者マインドが悪化した。特に家計という需要側よりも、店員など供給側 が、消費者マインドの悪化を敏感に感じているようだ。実際、内閣府『景気ウォッチャー調査』の景気の現状判断DIのうち、飲食関連は8月に21.1と前月から19.3pt低下し、4月(23.3)よりも低い水準になった。サービス関連も29.2とここ半年で最も低い水準まで低下している。図表④のように、消費水準も2020年春から回復しているものの、その後の足取りは重い。感染拡大前の2019年の水準と比べて、足元の個人消費は約5%下振れている計算だ。この中には、巣ごもり消費や、不要不急の消費の自粛などが含まれている。実際、2019年と比べて増減が目立った消費品目を『家計調査』でみると、巣ごもり消費のトレンドは継続している。内食などの支出が増加傾向にあり、外出に伴う支出は減少傾向にある。現在議論されているように、ワクチン接種がある程度進んだ段階で、欧米のようにワクチン接種証明書などを活用すれば、個人消費が現在よりも後押しされるだろう。

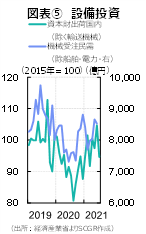

• 設備投資は、持ち直しつつある。図表⑤のように、設備投資の一致指数とされる資本財出荷指数(除く輸送機械)は足元でやや弱いものの、ならしてみれば2020年の底から持ち直しつつある。また、設備の稼働率も上昇傾向にあり、設備投資が持ち直しつづける素地がある。実際、内閣府『機械受注統計調査』によると、民需(除く船舶・電力)の受注額の7~9月の見通しは前期比+11.0%だった。見通しのように推移すれば2四半期連続のプラスとなり、今後半年程度の設備投資は増加すると期待される。また、日本銀行『短観』(2021年6月調査)によると、2021年度の設備投資計画は前年度比+7.1%となり、前年度の繰り越し分などもあって設備投資は底堅く推移するとみられる。

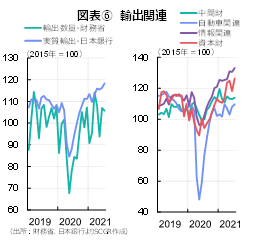

• 輸出は、緩やかに増加している。図表⑥のように、実質輸出や輸出数量はならしてみれば、増加している。特に実質輸出は、感染拡大前の水準を上回った。実質輸出の内訳をみると、情報関連や資本財がけん引役だ。世界的なデジタル化の流れもあって、電子部品・デバイスなどの輸出が増加している。また、中国向けの半導体製造装置などを含む資本財の輸出も増加してきた。その一方で、自動車輸出は低調だ。世界的な半導体不足が長引いており、国内の自動車産業に減産圧力がかかっている。9~10月も国内の自動車産業では、原材料不足などから減産が予定されており、輸出が伸び悩むと想定される。欧米経済が回復に向かい、繰延需要が出てきているタイミングで、生産における供給制約が輸出の重石になっている。

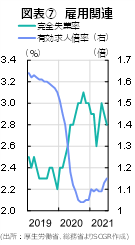

• 雇用は、弱含んでいる。図表⑦のように、総務省『労働力調査』によると、7月の完全失業率は2.8%と、直近ピークの5月(3.0%)から低下している。2020年、急増が注目された休業者数は7月に212万人であり、2020年7月の220万人に比べて減少している。しかし、2020年7月は2019年7月に比べて34万人増加しており、2021年の水準は依然として感染拡大前の水準を26万人上回っている。また、厚生労働省『一般職業紹介状況』によると、7月の有効求人倍率は1.15倍となり、2か月連続で上昇している。7月時点で有効求人倍率が1倍を下回っている都道府県は、東京都(0.91倍)、神奈川県(0.95倍)、大阪府(0.94倍)、沖縄県(0.84倍)であり、感染が拡大している都府県で雇用環境が回復していない。緊急事態宣言の拡大などもあり、雇用には下押し圧力がかかりやすい。

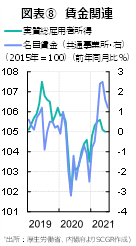

• 賃金は、持ち直しつつある。図表⑧のように、7月の名目賃金(共通事業所ベース)は前年比+1.2%と5か月連続のプラスとなり、2020年の落ち込みから回復しつつある。経済活動の再開から残業時間が増加したことが影響している。しかし、前年の減少からの反動という側面が強い。

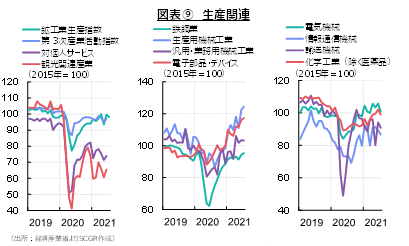

• 生産は、持ち直している。図表⑨のように、7月の鉱工業生産指数は前月比▲1.5%と2か月ぶりの減産になったものの、製造工業生産予測調査では8月は+3.4%、9月は+1.0%と増産傾向が崩れていない。四半期でみても、2021年Q2まで4四半期連続で増産になっており、Q3の増産も期待される。この中で、自動車工業に減産圧力がかかっていることが気がかりだ。前述のように、世界的な半導体不足から自動車工業が弱含んできた。夏にかけて東南アジアで感染が拡大したことを受けて、ワイヤーハーネスなどの部品の調達も難しくなった。そのため、大手国内自動車メーカーは9~10月の減産を発表した。年間生産計画も小幅に下方修正されており、半導体不足の解消には半年から1年程度かかる、または先行きが見通し難いという声もあり、供給網の問題の解消時期が注目される。

• また、サービス業は持ち直しているものの、産業によって様相が大きく異なっている。サービス業を含む第3次産業活動指数は感染拡大前の2019年の水準に比べて低いものの、緩やかに持ち直してきた。しかし、内訳をみると、状況は産業によってかなり異なっている。依然として対個人サービスや観光関連産業の活動は停滞している。2020年後半にかけて持ち直しの動きをみせたものの、緊急事態宣言などの再発令があり、時短営業などの制限もあったため、低水準で推移している。

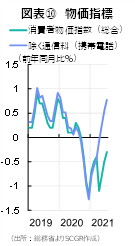

• 物価は、横ばい圏で推移している。図表⑩のように、総務省『消費者物価指数』によると、消費者物価指数(総合)は7月に前年同月比▲0.3%となった。2020年10月以降、10か月連続でマイナスになっている。内訳をみると、生鮮野菜が消費者物価指数を▲0.2pt、通信が▲1.2pt押し下げている。大手通信会社の携帯電話通信料の引き下げを反映して、通信料(携帯電話)が▲1.1ptと最大の物価押し下げ要因になっている。携帯電話通信料の低下を除くと、消費者物価指数は+0.8%と、3か月連続のプラスになる。ここ数年、幼児教育無償化やGOTOキャンペーンによる宿泊料の低下、携帯電話通話料の引き下げなどの政策要因によって物価に下押し圧力がかかってきた。それらは物価を押し下げているものの、必ずしも望ましくない物価低下ではない。そのため、政策要因を除いて物価の基調を考えることも重要だろう。

3. 新首相の経済対策

新首相の選出を控えて、新しい経済対策が期待されている。しかし、足元の感染対策と、中長期な視点からの成長戦略が重要だということに変わりない。デジタル化やグリーン化が課題であることも変わりなく、それらを含めてこれまでの課題をどのように加速させていくのかが論点になるのだろう。

• 財政政策の柱として、例えば、医療体制の拡充、個人や企業の生活・資金繰り支援策、デジタル化やグリーン化などの成長戦略などが挙げられる。感染対策とそれに伴う痛みに対応することに加えて、感染拡大から1年以上経ち、世界も危機対応から復興対策に政策の舵を取りつつある現在、日本も将来を見据えた対策に取り組む段階に差し掛かっている。打撃を受けた部門の回復と、これから成長をけん引する部門の支援に、資金を重点的に配分する二面作戦になるのだろう。

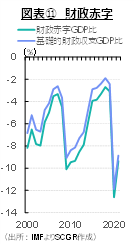

• 感染拡大後に先進国を中心に、GDP比20%が財政出動の目安になった。財政拡大とGDP縮小によって、図表⑪のように、日本の財政赤字の対GDP比は2020年に拡大した。目前の危機に対して背に腹は変えられず、財政拡大せざるを得なかった。その一方で、医療などの分野では、人手や機械設備の不足から法体系まで、供給制約が目立ったことも事実だ。限りある供給力の中で、必要とする人に医療や支援を提供できるように、精査して資金を配分していくことが欠かせない。

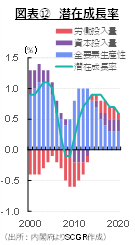

• 中長期的な潜在成長率の引き上げにも同時に取り組む必要がある。図表⑫のように、潜在成長率はここ数年ならしてみれば0%台半ばから1%程度で推移している。労働供給が減少トレンドにあるため、当面成長力を維持するためには資本投入量となる設備投資を増強したり、全要素生産性の改善につながる研究開発投資を増額したりする必要がある。ただし、何に投資すれば、成長力を高められるかが難しい問題だ。この点においては、デジタル化とグリーン化の推進が世界経済の成長を高めるとのコンセンサスになっており、この分野に投資せざるを得なくなっているという意味で、投資先と成長分野が明確になっている。その一方で、国際的なルール整備や、既存設備の座礁資産化への対応など課題も残されている。

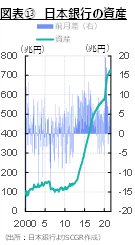

• 日本銀行は2021年3月の金融政策決定会合で「より効果的で持続的な金融緩和」を発表した。貸出促進付利制度を創設し、長期金利の変動幅を±0.25%程度と明確化し、連続指値オペ制度を導入した。ETF・J-REITの年間買い入れメドを廃止、日経平均連動型ETFを買い入れ対象から除外することなどが決定された。また、6月会合で、新型コロナ対応資金繰り支援が2022年3月末まで半年延長された。図表⑬のように、日本銀行の資産額は感染拡大直後の対策によって拡大した。

• 7月会合では、6月会合で予告されたように気候変動対応を支援するための資金供給の骨子案が発表された。それには、気候変動対策への投融資を実施した金融機関に対するバックファイナンスを日本銀行が行い、貸付利率ゼロ%で資金供給することや、マクロ加算残高へ2倍加算を適用することなどが含まれている。なお、「気候変動に関する日本銀行の取り組み方針について」も公表されている。

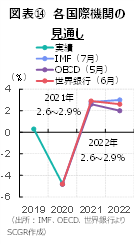

先行きについて、感染状況が落ち着き、制限措置が緩和されることで、経済は持ち直す動きが強まるだろう。図表⑭のように、2021年には昨年の反動もあり、潜在成長率を上回る成長が想定されている。しかし、2020年の落ち込みに比べて反発力は弱く、感染拡大前のGDP水準を回復するのは2022年以降になる見通しだ。

希望する人へのワクチン接種が完了する10~11月にかけてワクチン接種証明などを活用して経済活動の再開を加速させることが検討されている。人権への配慮などから慎重だった欧米もワクチン接種証明書の活用や接種義務に踏み切っている。これは、感染拡大の抑制と経済活動の再開の両立をもう一歩進めたものといえる。それでも感染がなかなか落ち着かず、ブースター接種を進めている一方で、反対の声もあり、欧州では抗議デモが発生したことも事実だ。医療体制の確保などとともに、感染拡大の抑制と経済活動の再開の両立を当面、模索し続けることになるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.