転機を迎える対外直接投資

2021年10月12日執筆

概要

対外直接投資はここ数年、15~20兆円規模で安定してきた半面、成長ペースが鈍化した。海外現地法人の売上高利益率が国内法人を下回るなど、国内外のビジネス環境が変化する中で、新興国に対する過度な期待が修正された。現在、新型コロナウイルス感染拡大後の復興策として、デジタル化やグリーン化が世界的な成長分野として期待されている。ただし、これらの分野は米中対立など、通常の競争の場を超えた覇権争いの場でもある。つまり、これまでの供給網の再構築が必要になる。こうした新たな成長期待とリスクに直面する現在、日本企業の対外直接投資は転機を迎えている。

1. 新興国経済への期待

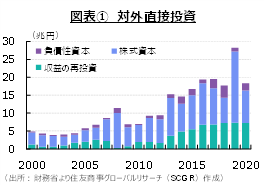

対外直接投資は、図表①のように、2013年頃から15~20兆円規模で安定している。日本企業が対外直接投資を続けてきたことは事実であるものの、以前に比べて増加ペースは減速している。

対外直接投資といっても、その中身も重要だ。例えば、工場を建てて海外で機械設備を買えば、その経済的な価値は徐々に低下するため、生産能力を維持するには追加投資が必要になる。投資先の経済環境の悪化や通貨の下落などがあれば、現地法人を維持するために増資が必要になることもある。

また、追加投資の原資として、何が用いられるかも重要だ。現地の生産・販売活動の結果として獲得した収益をあてる場合(「収益の再投資」)もあれば、日本国内からの資金(「株式資本」など)をあてる場合もある。

つまり、見た目上で対外直接投資が安定しているといっても、更新・維持投資以外の新規投資があまり増えていない可能性もある。なお、2020年の対外直接投資(株式資本の投資額、100億円以上案件)のうち、M&A型は6.3兆円、事業拡張のための増資引き受けは3.1兆円、財務体質改善のための投資は0.7兆円だった(日本銀行『2020年の国際収支統計および本邦対外資産負債残高』)。

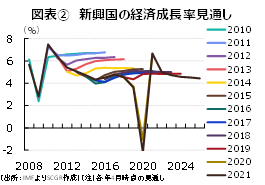

2000年代を振り返ると、新興国の成長期待の高まりと、その過度な期待の修正があった。2001年の中国の世界貿易機関(WTO)加盟やBRICS経済の成長に象徴されるように、2000年代は新興国の時代だった。先進国にとって、新興国という成長フロンティアが拡大したともいえる。しかし、リーマンショック後、中国の4兆元の経済対策によるけん引や、デカップリング論があったものの、図表②のように、新興国の経済成長率見通しは2010年代前半に下方修正が続き、経済成長率は減速した。こうした中で、脆弱な通貨「フラジャイル5」のように、新興国の経済ファンダメンタルズの脆弱性が改めて認識されるようになった。また、タイの洪水など自然災害に加えて、中国を巡る政治リスクの高まりなどもあり、供給網の再構築も議論になった。新興国経済は成長とともに購買力が高まり、国内市場が拡大した半面、労働コストが上昇したことも、チャイナ・プラスワンなどを日本企業に検討させた一因だ。

また、日本企業は、安全資産とみなされて有事の際に買われやすい日本円―つまり、強い円―を売って、経済的に脆弱で有事の際に売られやすい新興国通貨に投資するため、為替リスクに常にさらされてきた。成長期待の半面、そうした経験も重なり、新興国投資に対する日本企業の姿勢には、以前よりも慎重さがみられるようになった。

2. 日本企業と外部環境の変化

日本企業を取り巻く国内経済環境も、大きく変わった。日本の輸出企業は約10年前、6重苦(円高、法人税率の高さ、自由貿易協定の遅れ、電力価格の高さ、労働規制の厳しさ、環境規制の厳しさ)に直面していた。しかし、アベノミクスの開始をきっかけに、円高の是正、法人税率の引き下げや、環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)や日EU経済連携協定(EPA)などの自由貿易協定の締結など、次第に状況は改善されてきた。

また、スチュワードシップコードの導入によって、企業と機関投資家の間で対話が重視されるようになった。また、コーポレートガバナンス改革によって、自己資本利益率(ROE)8%以上に象徴されるように、収益性の確保が企業経営者に強く意識されるようになった。

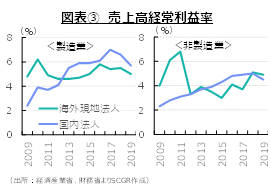

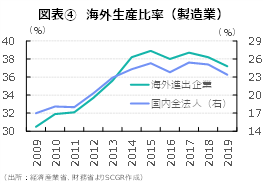

こうした変化の中で、国内の景気回復と企業経営の立て直しによって、図表③のように、国内法人の売上高利益率が海外現地法人を上回るようになった。こうした状況では、単に海外市場を目指すのではなく、国内外の拠点の最適化が強く意識されるようになった。そうした変化から、図表④のように、海外進出している企業、国内全産業のいずれの区分でも、海外生産比率は頭打ちになった。

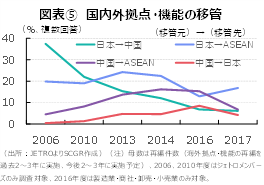

国内経済に成長期待が持てないから、海外に進出するという時代は終わった。国内外に、それぞれ成長の期待とともにビジネスリスクがあることは事実だ。重要なことは、それらを踏まえて、国内外での生産・販売の最適化を考えることだ。実際、国内事業を見直して投資を拡大させる動きや、海外でも進出先を吟味する動きが一段と広がった。図表⑤のJETRO『日本企業の海外事業展開に関するアンケート調査』によると、日本や中国、ASEANの拠点・機能の移管状況・計画件数のうち、日本から中国への移管(日本→中国)は2006年度に全体の37.4%と高かったものの、2017年度では6.1%まで低下した。反対に中国から日本への移管(中国→日本)は2006年度に0.4%と少数であったものの、2016年度に8.5%まで増加した。また、日本や中国からASEANへの移管は、比較的安定的に推移してきた。

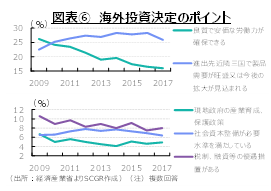

日本企業が海外投資を決定する際に重視することにも、変化がみられる。図表⑥の経済産業省『海外事業活動基本調査』によると、投資決定のポイントとして、「進出先近隣三国で製品需要が旺盛または今後の拡大が見込まれる」の回答割合(複数回答)が2009年度の22.5%から2017年度の25.9%に上昇した。その一方で、「良質で安価な労働力が確保できる」が同期間に26.2%から16.0%まで低下した。労働コストではなく、第三国対象ビジネスの拠点になるかが重要になっている。

また、「現地政府の産業育成、保護政策」は6.7%から4.9%に、「税制、融資等の優遇措置がある」は10.6%から8.0%に、「土地等の現地資本が安価」は4.5%から2.8%に緩やかに低下してきた。その一方で、「社会資本整備が必要水準を満たしている」は6.5%から6.4%とあまり変化していない。企業が成長して優遇措置を必要としなくなり、社会インフラが整備された可能性とともに、優遇措置や社会インフラがいつまでも不十分なままであるため、次第に整備への期待が低下した可能性もある。新興国といえば、成長が期待される一方で、デフォルトや通貨の急落による投資価値の毀損、クーデターなど政治の不安定化による投資環境の悪化や収益の回収の困難化など、ビジネスコストという言葉で片づけるには大きすぎるリスクや損失に直面する国・地域もある。それらのリスクプレミアムを加味しても、投資採算が合う可能性があるからこそ、対外直接投資を行って長期的に関与するのであり、平時にはより高い収益性が求められる。

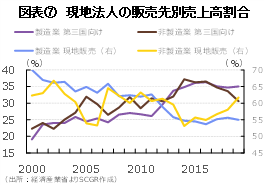

こうした中で、現地法人の性格も変化しつつある。図表⑦のように、現地法人の販売先別の売上高の割合をみると、製造業、非製造業ともに、第三国向けが上昇してきた一方で、現地販売向けが低下してきた。現地販売がまだ全体の半分以上を占めているものの、その割合は低下している。つまり、進出先の経済環境とともに、販売先の第三国の経済環境と外交関係などにも現地法人のビジネスが影響されやすくなっている。ただし、第三国に最終財を輸出している一方で、貿易協定の締結や供給網の深化もあって、第三国向けの中間財の輸出が拡大した側面もある。

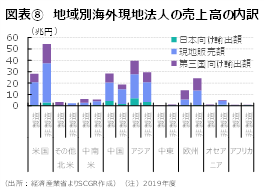

現地法人の進出先によって、図表⑧のように、状況は異なっている。海外現地法人の売上高が多いのは米国や中国、アジア(中国を除く)、欧州などだ。そのうち米国や欧州では非製造業の売上高の方が大きい。その一方で、中国やアジアでは、製造業の売上が目立っており、日本向けの輸出額が比較的大きいことも特徴だ。実際、新型コロナウイルス感染拡大の影響により、中国やアジアからの自動車部品の輸入が滞ったことで、日本国内の自動車メーカーの生産が一時停止するなど、供給網はアジアに広がっている。

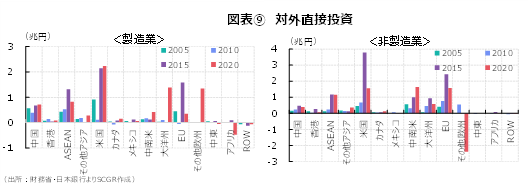

こうした背景には、図表⑨のように、これまでの対外直接投資の蓄積がある。日本企業の対外直接投資において、中国やASEAN、米国向けの電気機械や輸送機械などの製造業への投資の金額が大きい。非製造業では、米国やEU、中南米への投資が目立っている。

国・地域や産業など対外直接投資先を細かくみると、企業の投資行動によって大きく左右される傾向はあるものの、直近の2020年の製造業では、アジアや北米に対して、鉄・非鉄・金属、一般機械、電気機械、輸送機械への投資額が目立った。また、欧州ではスイスの電気機械向けや、大洋州では豪州の食料品向けの投資額が大きかった。

非製造業では、アジアや北米の卸売・小売業や金融・保険業、欧州の金融・保険業、中南米や大洋州の鉱業など、投資先が地域によって異なっている。国内の投資資金や天然資源の存在などが、それぞれの産業の成長に大きく関連しているためだ。また、欧米や中南米の金融・保険業などでは、リーマンショック後に欧米の金融機関が撤退したタイミングで日本の金融機関が進出したという事実がある。なお、タックス・ヘイブンへの投資額も大きい。実際、中南米の通信業、鉱業もタックス・ヘイブンへの投資が主になっている。タックス・ヘイブンへの投資は、実際にその先のどこに投資されているのか補足することが難しい面もある。

また、対外直接投資フローがマイナス、すなわち回収超になることも珍しくない。2020年をみると、アイルランドの化学・医薬、ルクセンブルクの鉄・非鉄・金属、南アフリカの一般機械、英国の通信業などで回収超になるなど、証券投資に比べて足が遅いとみなされる直接投資の資金にも出入りがみられる。

3. 直接投資の転機

足元では、対外直接投資を取り巻く環境には、大きな変化が起きつつある。1つ目の世界の潮流はデジタル化だ。高速通信規格5Gの普及や社会のデジタル化の進展、半導体の確保など、技術覇権争いの様相を帯びている。また、こうした経済安全保障は、日米豪印でも取り組むべき課題になっている。

2つ目の世界の潮流は、気候変動対策(グリーン化)だ。温暖化ガス排出削減目標が、主要国・地域で掲げられており、目標達成時期が前倒しされている。もちろん、達成へのハードルが高いことも事実であり、揺り戻しがある可能性がある一方で、そのまま社会が突き進むこともありうる。こうした状況は、排出削減のためのルールや新しい技術などを巡って環境覇権争いという一面がある。

これらの新型コロナウイルス感染拡大危機からの復興のための成長分野は、覇権争いの場という一面もある。それにより、日本企業はこれまで構築してきた供給網の再構築を迫られるため、対外直接投資のやり方も変わるだろう。例えば、製造業が集約していたアジアや、鉱業が集約していた中南米から、投資を分散させることなどが考えられる。

一方で、これまでの経験を踏まえて、投資先を慎重に選択することも必要である。経済が成長する中で、国内貯蓄を増やして、それを投資に回していくような状態に移行できた国は決して多くない。そうなると、成長のための資金を海外から調達せざるを得なくなる。

対外直接投資によって得た資金は他人の資金であり、自由度が低く、引き揚げられるリスクが高い。また、海外からの借り入れと国内への投資の時間軸の差もリスクになる。アジア通貨危機時に、短期資金を海外から調達して国内に長期で貸し出していた国が資金繰りに行き詰った。さらに、ドル建て買い入れとなれば、為替リスクを負うことにもなる。

投資する側からみると、新型コロナウイルス感染拡大によって、新興国などの経済ファンダメンタルズが脆弱化していることが懸念される。まず、債務返済が困難になることが挙げられる。国・地域によっては、いわゆる第3セクターに負債が計上されたり、実際の対外負債が公表されなかったりするなど、債務の状況が明らかではないケースもある。債務規模や債務返済の可能性が不透明なことは、政府や企業の資金繰りや外貨調達などの把握を難しくするため、事業継続のリスクが高まることになりかねない。次に、新興国通貨安・ドル高傾向になることも挙げられる。新興国の経済ファンダメンタルズの脆弱性に加えて、米国の金融引き締めによって、新興国通貨安・米ドル高傾向が一層強まると想定される。対外直接投資からの収益を回収する上で、信頼できる現地パートナーとの関係強化や、その国・地域の換金可能な対外資産の存在など、ミクロ・マクロの両面からの分析がますます欠かせない状況になる。

このように、グリーン化やデジタル化など、新たな成長期待と高まるリスクという大きな変化の中で、日本企業の対外直接投資は転機を迎えている。足元まで伸び悩んできた投資収益を拡大させられるか、今後数年の取り組みが鍵を握るため、対外直接投資の動向がますます注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.