インフレ警戒でテーパリング~米国経済の現状と課題~

概要

これまで米国経済が回復してきた中で、需要の急反発と供給網の停滞から、足元で物価上昇が加速している。それを警戒して、連邦準備制度理事会(FRB)は量的緩和の縮小(テーパリング)に踏み切ろうとしている。米国経済は、新型コロナウイルス感染拡大後の急反発の局面を過ぎ、経済成長率が鈍化して通常の成長トレンドに戻る局面に入っている。経済が成長し続けるという期待がある一方で、米国内だけを見ても、供給網の混乱などを背景にした物価上昇の持続的な加速、予算や経済対策を巡る課題などの懸念もある。コロナ危機からの回復の道のりは一筋縄ではない。

1. 2022年利上げ観測

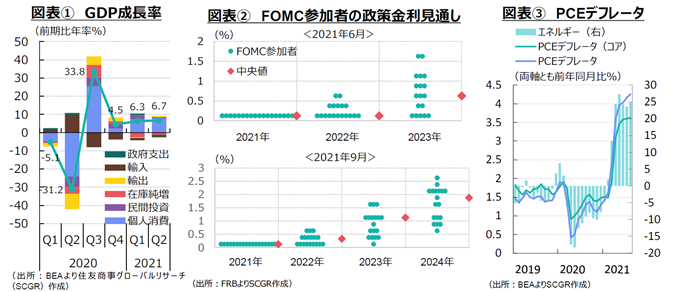

米国経済は、これまで新型コロナウイルス感染拡大による危機から回復してきた。図表①のように、経済成長率は、2020年第2四半期(Q2)に前期比2桁マイナスになった後、4四半期連続でプラス成長を記録した。2021年夏場にかけてデルタ型の感染が拡大したものの、ワクチン接種の進展もあり、2020年のように経済活動を停止せずに済んだ。

こうした中で、金融政策は転換点差し掛かっている。9月の連邦公開市場委員会(FOMC)では、「早ければ11月」にも量的緩和の縮小が決定される見通しが示された。8月までは、量的緩和の縮小を開始する条件とされた「さらに著しい進展(substantial further progress)」を、物価は達成した一方で、雇用は未達という評価だった。しかし、9月には、雇用もほぼ達成しつつあり、今後想定通りに経済が推移すれば11月にも条件が達成されると示唆された。

また、9月の経済見通しでは、図表②のように、利上げ時期が前倒しされた。前回6月時点で利上げ見通しは2023年に前倒しされ、さらに9月時点では2022年の利上げ見通しが示された。ただし、図表②のように、FOMC参加者の見通しを表したドットチャートをみると、2022年の中央値では利上げになるものの、18人のFOMC参加者のうち9人が利上げ、9人が据え置きと見ており、見解は割れている。そのため、状況によっては、金利据え置きもありうる。なお、利上げが前倒しされる理由としては、足元で加速する物価上昇へのけん制という意味合いもある。仮に2021年末に量的緩和の縮小が開始されれば、それが完了するのは2022年半ばとみられるので、利上げは早くても2022年末に実施されると、市場では織り込まれつつある。また、個人資産運用問題をきっかけに、地区連銀総裁2人が退任しており、後任人事も注目されている(ボストン連銀総裁は2022年、ダラス連銀総裁は2023年にFOMCでの投票権を得る)。

FOMCが金融引き締め方向に舵を切ろうとする背景には、物価上昇の加速への警戒感がある。図表③のように、FRBが参照している個人消費支出(PCE)デフレータは8月に前年同月比4.3%上昇した。これは1991年1月以来およそ30年ぶりの上昇幅だった。PCEデフレータの直近ボトムは2020年4月の0.4%で、2020年末にかけて2019年並みの上昇率に戻っているため、前年からの反動増である「ベース効果」は2021年後半に剥落する。消費者物価指数(CPI)から読み取れるように、中古車価格の高騰など物価を押し上げる要因がいつ頃落ち着くのかも注目される。

2020年以来、注目されている半導体不足については、2022年4月以降に解消に向かうという見方がある。中古車価格も新車の供給増に伴って落ち着くだろう。これらを踏まえると、あと半年程度は高めの物価上昇率が続く可能性があるものの、パウエルFRB議長らが主張するように、一時的なものとみなせる。しかし、インフレ目標の2%を大きく上回っている上、足元でガソリン価格が上昇しており、日常生活に悪影響を及ぼし始めている。それが、2022年利上げ観測というけん制につながっているのだろう。現在、雇用よりも、物価上昇の加速を警戒する状況になっている。

2. 財政を巡る懸念

懸案だった連邦政府の債務残高上限は民主・共和党の歩み寄りにより、4,800億ドル相当引き上げられることになり、事実上12月3日まで債務上限突破の期限が延期された。民主党は超党派で債務上限を凍結したいと考えている一方で、共和党は民主党単独で引き上げるべきという姿勢であり、先行き不透明感が残っている。

また、1兆ドル規模のインフラ投資法案や、3.5兆ドル規模の歳出・歳入法案を巡って、民主党内の左派と穏健派の意見が分かれており、3.5兆ドルから規模を縮小して双方が折り合える点を模索している。インフラ投資法案は、上院で通過しており、民主党単独で下院を通過させられる。しかし、3.5兆ドル規模の歳出・歳入法案を巡って、民主党内で規模を維持したい左派と縮小させたい穏健派の対立によって、インフラ投資法案は下院を通過していない。インフラ投資法案を成立させたい穏健派にとって、同法案は歳出・歳入法案通過のための「人質」にされた格好になっている。ただし、これらは10年間で3.5兆ドルと長期的な支出計画である。単純計算で1年あたり0.35兆ドルであり、大きな規模ではない。また、すべてが純支出ではなく、増税によって財源が賄われる計画であり、経済成長率の押し上げ効果は見た目以上に小さい。

2020年以降の経済対策第1~4弾の合計は約4兆ドル(GDP比約20%)と多額だったため、その反動減、すなわち「財政の崖」が今後の経済成長の下押し圧力になりうる。本来であれば、個人消費や設備投資が回復し、経済成長のけん引役になることが望ましい。しかし、足元では、個人消費においては物価上昇の加速、設備投資においては供給網の混乱などが下押し要因になっており、財政出動から民需にけん引役がうまくバトンタッチできるかが注目されている。

つなぎ予算の期限も12月3日であり、それまでに予算が成立するかも見通せていない。つまり、12月初旬にかけて財政問題が、経済の先行き不透明感を高めることが懸念される。

3. 景気回復への期待と懸念

ここでは、個別の経済指標から米経済の状況を確認しておく。

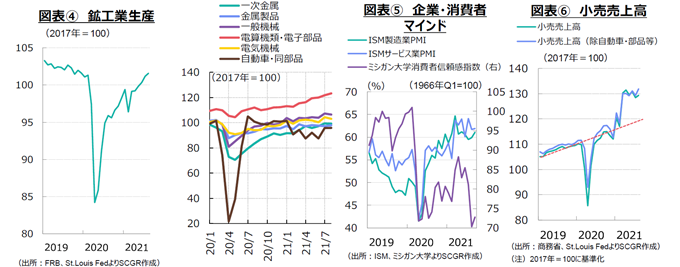

生産は、持ち直している。図表④のように、8月の鉱工業生産指数は前月比+0.4%となり、6か月連続の増産となった。2月は寒波など天候不順があったものの、2020年以降の増産傾向が継続している。産業別にみると、自動車・同部品は半導体不足などから年初から減産、金属製品が横ばいで推移するものの、電算機類・電子部品や電気機械、一般機械などは増産傾向にある。また、8月の鉱工業生産指数は101.6と、初めて新型コロナウイルス感染拡大前の2020年2月の101.3を上回った。もちろん、足元では半導体不足に加えて、供給網の停滞などから原材料不足に陥っている産業が多い。また、感染懸念などから、人手の確保が難しいという声も多い。一方で、図表⑤のように、夏場に一旦停滞した企業マインドも持ち直している。このように、経済活動の再開の中で、生産活動もさらに増加すると期待される半面、供給網のボトルネックなどが当面、生産の重石になるとみられる。

個人消費は、増加している。図表⑥のように、供給側からみた小売売上高は前月比+0.7%と、2か月ぶりのプラスになった。また、足元の小売売上高は2019年までのトレンドを大きく上回っている。需要側からみた個人消費支出(PCE)は8月に前月比+0.8%と2か月ぶりのプラスになった。新型コロナウイルス感染拡大後の回復過程で、耐久財を中心に消費が大きく増加してきた。ただし、非耐久財は増加基調を維持している一方で、耐久財には一服感が見られる。また、サービス消費は2019年以前のトレンドに戻りつつある。これからの個人消費の注目点は、サービス消費の回復と、繰延需要の2点だ。まず、図表⑤のように、依然として消費者マインドは低い。今後、感染が終息に向かうことで消費者マインドも改善して、サービス消費の後押しになると期待される。次に、繰延需要の原資となる貯蓄について、内閣府『世界経済の潮流2021Ⅰ』は、2020年以降の米国の超過貯蓄の累積額が2021年Q2時点で約2.5兆ドルと推計している。感染対策による消費の抑制に加えて、失業手当の増加(0.8兆ドル)や現金給付(0.8兆ドル)などの政策支援策が貯蓄を増加させた。その一部が繰延需要に活用されるだろう。

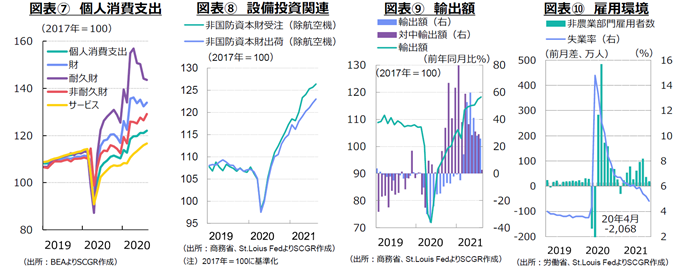

設備投資は、拡大している。図表⑧のように、設備投資の一致指数とされる非国防資本財出荷(除く航空機)は8月に前月比+0.8%と3月以降プラスを保っている。また、設備投資に先行する非国防資本財受注(除く航空機)も+0.6%と6か月連続で増加している。それぞれ2月に前月比マイナスとなったものの、その前後はプラスであり、2020年5月以降増加傾向が続いている。製造業の稼働率も76.4%となり、2020年2月の76.3%を上回った。これらを踏まえると、当面設備投資が増加すると期待される。ただし、過去のトレンドからみると、非国防資本財の指標が、上振れていることも事実だ。また、受注が増える一方で、供給網の問題などから出荷にうまく結びつくのかも懸念される。実際、8月には製造業受注が1.2%増加した一方で、出荷は0.1%増と減速、受注残が1.1%増加した。2月以降、受注残が増加しており、設備投資のキャンセルなどが起きるのか、それとも供給網の問題を克服して出荷されていくのか、また、結果として息の長い設備投資の増加となるのかなどが注目される。

輸出は、増加しつつある。図表⑨のように、輸出額は前月比+0.7%となり、6か月連続で増加した。これまでけん引してきた対中輸出に加えて、それ以外の輸出も増加している。対中輸出については、2020年の第1段階合意の順守を、引き続き中国に求めていることが下支えになると期待される。足元の状況のままでは、中国は2年間で米国からの財・サービスの輸入額を2,000億ドル増やすという合意が達成できないとみられている。バイデン政権になってから、米中の貿易協議が再開したこともあり、対中輸出の一層の増加が見込まれる。

雇用環境は、回復しつつある。図表⑩のように、9月の非農業部門雇用者数は前月比19.4万人増となった。増加幅は2020年12月の▲30.6万人以来の最小となった。一方、失業率は4.8%と前月から0.4pt低下しており、新型コロナウイルス感染拡大後初めて5%を下回った。労働参加率は61.6%となり、前月から▲0.1ptと微減しており、雇用環境は回復しているものの、緩やかなペースになっている。新型コロナウイルス感染拡大への懸念から学校の対面授業の再開が延期された影響などもある。また、ニューヨーク州などでは9月末に一部の医療関係者らに対してワクチン未接種を理由に出勤停止や解雇が実施されるなど、足元にかけても雇用を巡って、不透明感が残っている。

賃金は、上昇している。平均時給は前年同月比+4.6%と、前月から0.6pt加速した。2020年8月も+4.7%と上昇しており、新型コロナウイルス感染拡大前の2019年8月比では+9.6%となった。『地区連銀経済報告(ベージュブック)』には、労働力の確保のために賃金引き上げなどを実施したというコメントが掲載されており、新型コロナウイルス感染拡大後に低賃金労働者層の離職によって平均賃金が上昇した状況とは異なり、賃金自体が上昇していることは確かだ。

しかし、懸念されるのは、実質購買力の低下だ。7、8月の賃金上昇率はそれぞれ+4.0%だったのに対して、PCEデフレータは7月に+4.2%、8月に+4.3%だったので、実質賃金上昇率は7月▲0.2%、8月▲0.3%となる計算だ。つまり、実質的な購買力は低下しており、個人消費に下押し圧力をかけている。賃金経由の実質的な購買力の低下に加えて、消費者マインドに悪影響を及ぼすこともある。それらの下押し圧力と、現金給付などの超過貯蓄による押し上げ圧力との綱引きによって、個人消費が左右されることになるのだろう。

4. 利上げまでの道のり

年末にかけての量的緩和や2022年の利上げなど、市場の関心は先を見ているものの、それまでに乗り越えるべきハードルは少なくない。まず、12月初旬にかけて、予算の成立や債務上限の凍結または引き上げがある。季節の風物詩のようにかく乱要因になっているものの、大きな混乱にならないように与野党で落しどころを探るのだろう。

また、IMFの世界経済見通し(WEO)で既に織り込まれているように、インフラ投資法など財政支出の実現も、今後の経済成長の前提条件である。これらの財政支出が縮小されたり、成立しなかったりすれば、2021年の6.0%、2022年の5.2%成長見通しは下方修正される。

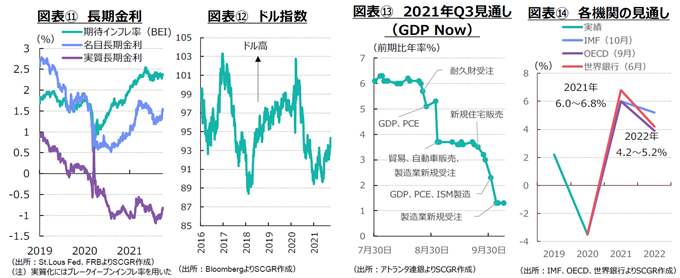

次第に落ち着くと想定されている半導体不足をはじめとする供給網の混乱も、懸念材料だ。実際、供給網の問題は製造業を通じて米国経済の重石になりつつある。図表⑬のように、アトランタ地区連邦銀行の「GDP Now」によると、2021年Q3のGDP成長率見通しは、当初の6%超から足元にかけて1%台に低下している。下方修正された要因になった経済指標をみると、製造業に関連しているものが多い。年末商戦を見据えて、個人消費を分散させるために、2021年はすでにセールが始まっている。それでも、港湾の滞船問題から、年末商戦に供給が間に合わない商品が出ることなどが予想されるなど、物流網の混乱は当面継続する見通しだ。

米国以外では、中国の不動産市場の問題も懸念される。中国の不動産企業の債務不履行が広がっている中で、政府が対応するから大事にはならないという見方がある。しかし、不動産産業が中国GDPの4分の1を占めている上、地方政府の財源や地方融資平台などとも不動産は深く関連していることもあり、悪影響が波及するという見方もある。また、これまで不動産開発投資が景気刺激策として活用されていたことを踏まえると、今後はこの手法を用いて景気を刺激しにくくなるだろう。こうした中国リスクは、米国経済にとって対岸の火事ではない。仮に、そうしたリスクが顕在化すれば、関係が深い東南アジア諸国の景気悪化などをはじめとして、米国経済の成長シナリオも大きく崩れるだろう。

こうした成長期待と先行き懸念のはざまで、長期金利が上昇している。図表⑪のように、9月末にかけて期待インフレ率(BEI)は横ばいだった一方、名目長期金利が上昇したため、実質長期金利も上昇していたことになる。実質長期金利の上昇は、利上げや長期的な成長期待の高まりとともに、財政をはじめとして先行きへの警戒感の高まりを表している。

金利上昇によって、図表⑫のように再びドル高傾向になりつつある。例えば、日米金利差の拡大観測などから、10月には2018年12月以来となる1ドル=113円台を付けるなど、円安・ドル高が進んだ。また、米商品先物取引委員会(CFTC)のIMM通貨先物における非商業部門の取組(10月5日の週)において、ユーロが2020年3月10日の週以来、約1年7か月ぶりに売り越しに転じ、ユーロ売り・ドル買い圧力が高まった。ただし、新型コロナウイルス感染拡大後の非常事態でのドル買いとは性格が異なっており、投資資金の流れが変化しつつあることにも注意が必要だ。

先行きのメインシナリオとして、図表⑭のように、感染状況の落ち着きやワクチン接種の普及、経済活動の再開などを背景に、経済成長が続くことが期待される。また、インフラ投資計画や、社会インフラ整備や気候変動対策などの財政政策も下支えになると想定される。そうした中で、2021年末にかけて量的緩和の縮小が開始され、2022年半ばにかけて終了し、景気が底堅く推移していれば、2022年末から2023年初にかけて利上げが開始されるのだろう。一方で、中国の不動産問題に加えて、米ドル高の半面で新興国通貨安になれば、新興国の物価上昇の加速、利上げ、景気減速など悪影響も広がる。ワクチン接種の普及が遅れると想定されている上、新型コロナ危機によって経済のファンダメンタルズが痛んでいることもあり、新興国がこうした変化にうまく乗り切れるのかには不透明感が強い。米国経済が新型コロナウイルス感染拡大後の急反発の局面から、経済成長率が鈍化して以前のような成長トレンドに米国経済が戻るまでの道のりは一筋縄ではない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.