物価抑制に腐心するブラジル

共著

経済部 チーフエコノミスト 本間 隆行

シニアエコノミスト 小橋 啓

概要

世界中でCovid19のパンデミックから経済の持ち直しがみられはじめる中、ブラジルは他国に先駆けて利上げサイクルに突入した。引き上げ幅はすでに575ベーシスポイント(bp)となり、今後もさらに引き上げは続くとみられている。コロナ禍からの景気回復途上にも関わらず利上げを急ぐ背景には年率10%を超える急激な物価上昇への対応だけではなく、レアル相場安定や、今後の混乱が懸念される政治の影響による物価上昇リスクを抑制させる目的もあるようだ。

1.大幅上昇続くブラジルの消費者物価

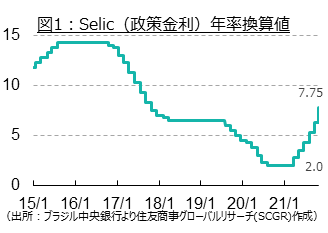

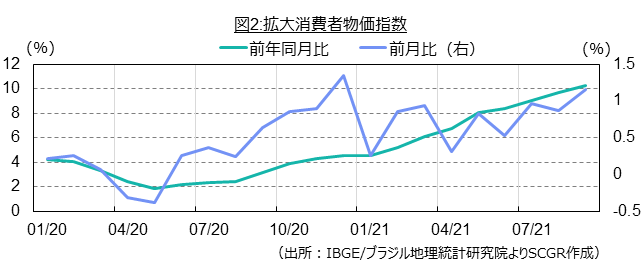

ブラジル中央銀行は、10月27日、金融政策委員会(Copom)において、政策金利(Selic金利)を年率7.75%と150bp引き上げることを決定した。利上げは6会合連続となり、今回の引き締め局面での利上げ幅は2003年以来18年ぶりの大きさである。ブラジル中銀はこれまで、「中立金利を超えて利上げをおこなう」と述べていたこともあり、利上げ自体に驚きはなかった。しかし、ブラジル地理統計資料院(IBGE)が発表した9月の拡大消費者物価指数(IPCA)は前月の物価上昇率を大きく上回る前年比10.25%となった。また。前月との比較においても1.16%上昇と8月の0.87%から加速しており、度重なる利上げの効果が浸透していないことが示された。

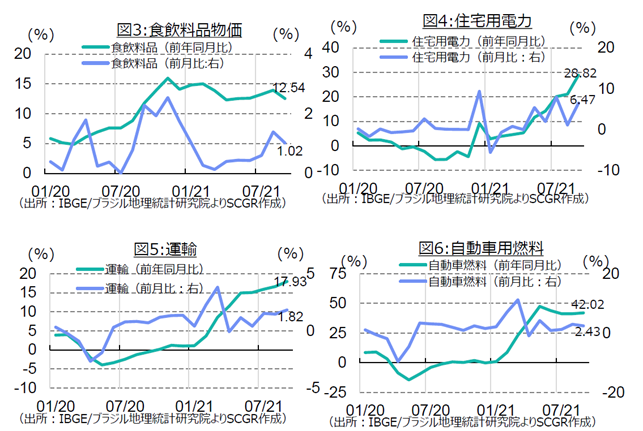

インフレが加速している要因としてブラジル中銀は、①天候不順などによる食料品価格や電力価格の上昇、②燃料価格上昇による交通関連項目の上昇、③これまでのレアル安の影響により、輸入依存している電化製品など耐久財価格の上昇、さらに、④サービス価格の上昇などを挙げている。

食品価格のインフレは9月に牛肉の一部輸出を停止した影響もあり前月比1.02%(8月:1.39%)とやや鈍化したが、前年同月比で見てみると12.54%と変わらず高水準が続いていることが分かる。食飲料品の物価指数に対するウェイトは20%以上あり、過去の価格高騰時と比較してもはるかに長い期間上昇が続いており、国民生活への影響は大きくなっている。歴史的な干ばつにより、トウモロコシなど農産物の収穫量が大きく下振れになっていることも食品価格上昇の原因と指摘できよう。

水力発電を主とするブラジルでは干ばつにより家庭の電気料金も大きく上昇している。9月に電気料金が引き上げられたことで、住宅用電力料金は前月比6.47%、前年同月比では28.82%と大幅に上昇している。また、昨今のエネルギー価格の上昇により、指数に占めるウェイトが約20%と高い運輸セクターでも上昇が鮮明で、物価全体に与える影響が大きくなっている。さらに国営石油会社ペトロブラスが燃料の卸売価格を引き上げたことが燃料小売価格の上昇に直結しており、ガソリン、エタノール、ディーゼルなど自動車用燃料も激しく上昇している。

Covid19のワクチン接種が進むにつれて、経済活動が再開されサービス価格の上昇も始まっており、今後対面サービスが拡大していくにつれて物価上昇を加速させる懸念も持ち上がる。

2.利上げが急がれる2つの理由~為替レートの安定と拡張的な財政支出~

政策効果により今後ブラジルのインフレ状況は徐々に緩和していくとみられるが、世界的なサプライチェーンの混乱、高騰する輸送費、高止まりしているエネルギー価格、さらに通貨価値の下落など多くの上方リスクも抱えている。このような背景から、Copomは12月の会議でも150bpの引き上げを行うとみられており、年末には政策金利が9%台まで上昇する見通しになっている。

加速する足元のインフレ、そしてインフレ期待の高まりは、中銀が利上げを続ける大きな動機となっている。コロナ禍からの回復の途にある中で、経済成長率が低下するリスクがあるにもかかわらず利上げを急ぐ背景には物価上昇以外の要因もあるのではないか。

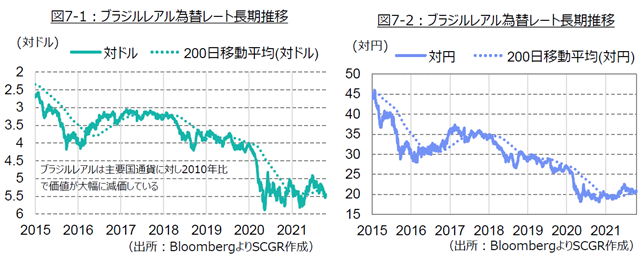

まずは為替レートの安定が求められていることだ。進行しているレアル安が財輸入を通じて物価上昇に寄与していることから、まずはレアル相場を安定させ、レアル高に誘導することが長期の物価の安定につながる。Covid19のパンデミックに世界が陥った2020年初以降、ドルは全面的に強含み、レアル相場も自律反発を除けば下落基調が続いたが、中銀が物価中立金利を超えて利上げを進める姿勢を示したことで、レアル相場はようやく下落基調から転じている。今では利上げ期待が相場の下支え要因として作用している。

しかし、下落基調がようやく収まったレアル相場を再び不安定化させる材料も事欠かいておらず、直近では頭打ち感も否めない。不十分な新型コロナ対策によりボルソナロ大統領の支持率が低下していることや、大統領が選挙方式や、自身のコロナに関する虚偽拡散に対する追及などで最高裁と対立しているなど不安定なブラジル国内の政治情勢が最大の相場不安定要因だ。そして、中国恒大集団の債務問題のような新興市場投資を躊躇(ちゅうちょ)させる出来事などが間接的にレアルの下落圧力を高める材料にもなるだろう。新興国通貨売りに巻き込まれないように予防的に、かつ先行して利上げを進めることで高金利通貨として海外からの投資妙味は高まり、資金流出を防ぐことでレアル安修正につながっていくことが期待される。

2022年、ブラジルでは大統領選挙が予定されている。過去の経緯を見ると、その直前に財政支出が増加する傾向が強い。急激な需要増が一段の物価上昇につながるリスクも想定される。この財政支出増大が招く過度な需要増が利上げを急ぐもう一つの要因ではないだろうか。ボルソナロ大統領は、新型コロナ対策の一環として、間もなく期限切れとなる低所得者層への給付金(ボルサファミリア)の代わりに"Auxilio Brasil"を成立させることを計画しており、その財源として金融取引税引き上げ分を財源に充当するとしている。多くの死者を出すことになった政府の新型コロナ対策に対する国民の失望感から支持率は回復しておらず、人気回復に向けての支出増大が、結果的にインフレ収束を遅らせることにつながりかねない。

3.まとめ

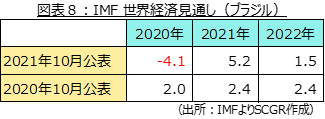

政策金利は最終的には10%弱にまで到達することが見込まれている。しかし、積極的な利上げ見通しを受け、IMFは2022年のブラジルの経済成長見通しを1.5%に引き下げるなど下方修正する動きも出始めた。

インフレ対応を優先し、世界でも先陣を切って利上げを急いでいるブラジルは、高い物価上昇率でも利上げを遅らせ経済成長を優先する「高圧経済」を選択してきた先進国とは対照的な存在となっている。ラテンアメリカ最大の経済規模を擁し、周辺国への影響力も大きい。コロナ禍により、物価と経済成長の関係はかつてない複雑な経路をたどっており、大統領選も控えていることから、ブラジル経済、その金融政策には「先行者」としてこれまでにも増して注目が集まるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年5月18日(月)

財務総合政策研究所にて、当社チーフマーケットアナリスト 鈴木 直美が講演しました。 - 2026年5月18日(月)

『日刊産業新聞』に、当社社長 横濱 雅彦のコラムが掲載されました。 - 2026年5月14日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2026年5月12日(火)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月8日(金)

『読売新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.