再びコロナの世界~ユーロ圏経済の現状と課題~

概要

ユーロ圏経済は、2021年第3四半期に新型コロナウイルス感染拡大前のGDP水準をほぼ回復した。経済が回復から拡大へと歩みを進めていた2021年秋、新型コロナウイルスの感染が再び拡大しており、行動制限が強化されつつある。一方、供給網のボトルネック不況や中国経済の減速など、経済の懸念材料は依然として続いている。つまり、「K字」型の回復において上に引っ張る力は必ずしも強くない。先行きについて、ユーロ圏経済は回復傾向が続くものの、懸念材料が払しょくされておらず、2022年に向けて経済が力強く成長する姿を描きにくい。

1. 概観:感染の再拡大と行動制限の強化

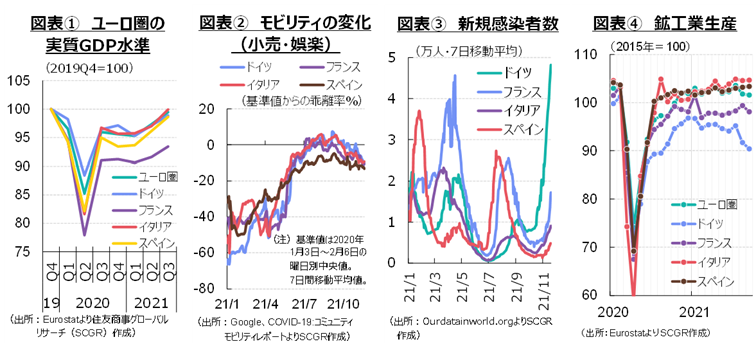

ユーロ圏経済は、緩やかに持ち直しつつある。新型コロナウイルスの感染状況が2021年春頃にいったん落ち着き、経済活動を再開させたため、景気は回復傾向を維持してきた。実際、2021年第3四半期の実質GDP成長率は、前期比+2.2%となり、2四半期連続のプラス成長になった。図表①のように、実質GDP(2019年Q4=100)は足元で、感染拡大前の水準をほぼ回復した。欧州委員会が11月に発表した『秋の経済見通し』のサブタイトルが「From recovery to expansion, amid headwinds」だったように、経済は回復から拡大に差し掛かっていた。ただし、向かい風があるということが重要な点だ。天然ガスや半導体・原材料の不足など供給網のボトルネックと足元で拡大している感染状況が懸念されている。

2021年秋、再び感染が拡大している。図表②のように、今夏に感染拡大前の水準をほぼ回復していた人々の移動は今秋減少に転じた。図表③のように、ドイツなどで新規感染者数が過去最多を記録するなど、足元で感染が拡大しているためだ。これを受けて、オーストリアなどで都市封鎖が再度実施されるなど、各地で行動制限が強化されている。特に、これまでワクチン接種完了証明、コロナからの回復証明、陰性証明の3つが行動制限の緩和の要件だったものの、陰性証明を対象外にしたり、ワクチン未接種者を対象に行動制限を強化したりする動きもみられる。人権や自由を尊重してきた欧州がさらに行動制限を強化する中、抗議デモなどで反発の声もあがっている。各国・地域は3回目の接種の推進やワクチン接種年齢の拡大に取り組み、欧州医薬品庁(EMA)は米メルク製飲み薬の緊急使用を勧告するなど、感染対策が強化されている。

2. 個別の経済指標:回復ペースの鈍化

ここでは、個別の経済指標から、ユーロ圏経済の現状を確認しておく。

生産は、足元でやや弱含んでいる。図表④のように、9月のユーロ圏の鉱工業生産指数は前月比▲0.2%と、2か月連続の減産となった。スペイン(+0.2%)やイタリア(+0.1%)などが増産したものの、ドイツ(▲1.4%)やフランス(▲1.3%)などの減産分を補えなかった。なおドイツの減産は2か月連続だった。産業別にみると、半導体など原材料不足の影響を受けた輸送機械では2020年末からの減産トレンドが継続し、電算機・電子部品も年初から足踏みが続いている。「製造業のボトルネック不況」と独Ifo経済研究所が9月の景況感指数で表したように、生産はやや弱含んでいる。先行きについて、半導体不足などが当初の想定よりも長引くという見方もあり、当面生産には下押し圧力がかかりそうだ。

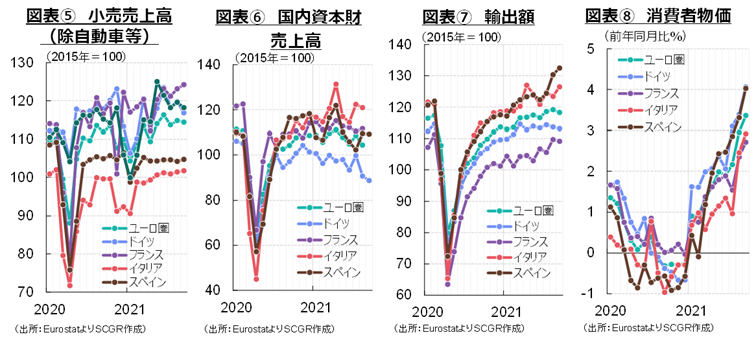

個人消費は、持ち直しつつある。夏にデルタ型の感染拡大が下押し要因になったものの、行動制限の緩和とともに人々の行動範囲が拡大したため、図表⑤のように小売売上高は回復してきた。9月のユーロ圏の小売売上高は前月比▲0.3%と2か月ぶりに減少したものの、水準は高いままだ。実際、小売売上高は5月以降、感染拡大前の2020年2月の水準を上回っている。国別では、ドイツ(▲1.9%)が2か月ぶりに減少した一方で、スペイン(+0.5%)は2か月ぶりに増加に転じ、フランス(+0.9%)とイタリア(+0.3%)は2か月連続で増加した。主要国の小売売上高はスペインを除き、2020年2月の水準をおおむね回復している。先行きについて、物価上昇による実質的な購買力の低下や足元の感染拡大による行動制限が個人消費に下押し圧力をかけると懸念される。

設備投資は、下げ止まりつつある。図表⑥のように、8月のユーロ圏の国内資本財売上高は前月比▲3.8%と、2か月ぶりのマイナスになった。9月分が発表されている国をみると、ドイツ(▲2.2%)やイタリア(▲3.1%)が2か月連続でマイナス、スペイン(▲0.3%)も減少した。マイナス幅が縮小しつつあり、減速ペースは鈍化しつつあるようだ。経済活動が再開する中で、夏場にはデルタ型の感染拡大とともに、半導体など原材料不足などから生産活動が鈍っており、設備投資も先送りされているのだろう。先行きについて、復興基金が呼び水になると期待される一方、減産圧力がかかっている企業の設備投資意欲には、当面下押し圧力がかかるとみられる。

輸出は、足踏みしている。図表⑦のように、9月のユーロ圏の輸出額は前月比▲0.8%と、3か月ぶりにマイナスになった。自動車などの減産もあって、ドイツの輸出は▲0.4%と2か月連続のマイナスとなった。イタリア(+2.5%)やスペイン(+1.6%)は増加した一方で、フランス(▲0.5%)は減少した。また、8月のユーロ圏の輸出数量は▲0.9%と3か月連続でマイナスになった。2020年末から輸出額が増加基調にあるのに対して、輸出数量はやや弱含んでおり、輸出価格の上昇が目立つようになっている。先行きについて、回復基調を維持するとみられるものの、自動車の減産や中国経済の減速、価格上昇などが輸出の重石になると懸念される。

消費者物価の上昇ペースは、加速している。図表⑧のように、10月のユーロ圏の消費者物価指数は前年同月比+4.1%と約13年ぶりの高い伸び率となった。食料品・エネルギーを除くコア指数も+2.1%となり、欧州中央銀行(ECB)のインフレ目標(2%)を上回っている。内訳をみると、エネルギー価格が+23.5%と大幅に上昇した。食料品が+2.0%、非エネルギー工業財は+2.0%、サービスが+2.1%となり、エネルギー以外は均してみれば2%前後の上昇率になっている。また、スペインが+5.5%、ドイツが+4.6%、フランスが+3.2%、イタリアが+3.1%など、国によってばらつきが大きい。先行きについて、昨年からの反動増というベース効果の剥落やエネルギー価格の上昇の一服などによって、上昇ペースは減速するとみられる。ただし、減速ペースや物価上昇率の落ち着く水準など、不透明なことが多い。

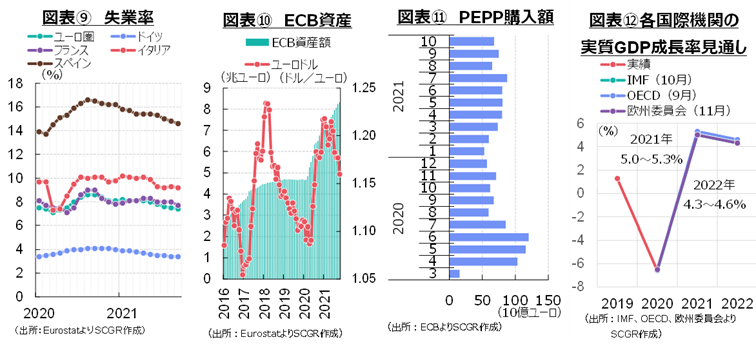

雇用環境は、回復しつつある。図表⑨のように、ユーロ圏の失業率は2020年第3四半期にピークをつけてから低下しており、9月には7.4%と2020年2月と同水準まで低下した。また、25歳未満の若年層の失業率は16.0%となり、2020年3月以来の低水準になった。各国とも水準の差があり、季節調整の歪みなども想定されるものの、ドイツ(3.4%)やイタリア(9.7%)は感染拡大前の水準を下回っている。また、フランス(7.7%)は2020年2月の水準まで、スペイン(14.6%)も2020年3月の水準まで低下しており、総じて雇用環境は回復している。リーマンショック後の不況などの経験を踏まえた雇用維持策の強化が雇用環境の下支えになり、経済活動の再開によって労働需要が増加したことで、雇用環境の回復が加速した。先行きについて、感染拡大による行動制限の強化などによっていったん雇用環境が悪化した後、行動制限の緩和とともに回復傾向に転じるとみられる。

3. インフレ、インフレ、インフレ

ここでは財政・金融政策について整理しておく。財政政策では、各国・地域とも感染対策を継続する一方、7,500億ユーロ規模の復興基金の配分も始まった。ユーロ圏経済の立て直しの象徴ともいえる復興基金であるため、今後の景気下支え策としての期待も大きい。金融政策では、物価上昇が大きなテーマになっている。

これまで欧州経済の復興の後押しとして期待を集めた復興基金もようやく始動した。復興基金は、欧州委員会が承認した復興計画に基づいて3年間にわたって資金が供給される計画だ。承認された国から順次、資金が供給され始めており、インフラ投資や環境対策などに活用される。公共事業や政府消費の一部になるため、経済成長率の下支えになる上、インフラやデジタル投資によって経済全体の生産性を向上させると期待されている。一方、欧州委員会が配分の条件に、法の支配の順守を挙げているため、ポーランドへの配分が遅れるという見方もある。また、注意点としては、3年にわたる資金配分であること、補助金などが2018年価格表示であることが挙げられる。補助金の70%は、欧州委員会の2020年『秋の経済見通し』に基づいて設定されている。残りの30%の配分は今後データに基づいて2022年6月までに修正される予定である。

ラガルドECB総裁が10月末の理事会後の会見で、「とにかくインフレ、インフレ、インフレについて議論した」と語ったように、物価上昇が注目を集めている。ラガルド総裁らは物価上昇の加速について、「一時的なもの」という見方を維持している。足元のエネルギー価格の上昇や、供給網のボトルネックの問題、2020年に低下した反動であるベース効果などから物価上昇が加速しており、それらが剥落すれば、物価は減速するという見方だ。ただし、従来の想定に比べて長期化していることも事実であり、批判の声も高まっている。実際、ドイツ大衆紙ビルトは10月30日に物価上昇を容認しているとして、ラガルド総裁を「マダム・インフレ」と批判した。

図表⑩のように緩和してきた金融緩和も転換点が近づきつつある。パンデミック緊急購入プログラム(PEPP)の購入ペースについて、図表⑪のように、3月の理事会で年初よりもかなり早いペースで(at a significantly higher pace)購入することが決まった。また、9月には以前の2四半期に比べて緩やかなペースで(with a moderately lower pace)、10月には第2、3四半期に比べて緩やかなペースで購入して、これまで減額してきた。2022年3月の期限に向けて円滑に終了するように調整されている。

12月理事会で注目されるのは、PEPP終了後の扱いである。総額1.85兆ユーロのPEPPは2022年3月が期限であり、これまでのところ延長を主張する声は少ない。ただし、PEPPは、通常の資産買い入れプログラム(APP)とは異なり、各国の国債買い入れ額の上限について各国のECBへの出資比率などに基づいて設定する「キャピタルキー」の制約が外されており、APPで対象外だったギリシャ国債も対象になっているなど、危機時に対応した柔軟な枠組みになっている。その機能を維持するか否かなど、ECB内で議論されている。

4. 見通し:下振れリスクが大きい中で緩やかな回復へ

ユーロ圏経済は、図表⑫のように、当面緩やかに回復すると想定される。ただし、前述のように、足元で感染が再び拡大しており、下振れリスクが依然として大きい。2020年春のような大規模な都市封鎖が実施されるとは想定されていないものの、すでに行動制限が強化されている。一方で、ワクチン接種と飲み薬など、感染・治療対策が進展してきたことも事実だ。

他のリスク要因として、エネルギー、半導体不足や中国経済の減速、ベラルーシやロシアなど地政学リスクなどが挙げられる。成長の牽引役になるはずのドイツの製造業に弱さがみられるため、「K字」型の回復において上に引っ張る力は必ずしも強くない。このように、ユーロ圏経済は回復傾向が続くものの、成長力の弱さなど懸念材料もあり、2022年に経済が力強く成長する姿を想定しにくいのが現状だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.