見通しにくい2022年を考える

(2021年12月20日執筆)

概要

2020年は新型コロナウイルス感染拡大とそれに伴う経済活動の停止からの回復、2021年は一筋縄ではいかない景気回復だった。2022年には本格的な回復の年という期待が大きい一方で、足元の状況を踏まえると、先行きが見通しにくい年といえる。見通しにくい年であり、感染拡大をはじめとしてリスクが高いことは事実だ。その一方で、リスクが高いからこそ高いリターンを求められるという現実もある。これまで以上に、現実を分析して、将来を見通し、立案した計画を着実に実行していくことが重要な年になると考えられる。

1. コロナ禍を乗り越えて

2021年も、世界経済が新型コロナウイルス感染拡大の大きな影響を受けた年となった。各地でワクチン接種が進んだことで、新型コロナ感染の収束への期待が高まったものの、2021年夏にはデルタ株の感染が拡大、11月下旬にはオミクロン株の感染拡大への懸念や対策の強化と、感染次第の状況が続いている。ただし、マスク着用など従来の感染対策に加えて、ワクチン接種の進展やワクチン証明書の活用、人流の早期抑制など対応策もとられており、一部の国・地域を除いて全面的な都市封鎖措置を回避する動きが広がった。今後、飲み薬が承認される見通しであり、新型コロナ対策はさらに進展するだろう。そのため、経済の本格的な正常化を目指すのが2022年といえる。

2022年は経済の正常化とともに、コロナ禍で明らかになった課題に取り組む年でもある。例えば、供給網のボトルネックやエネルギー価格の上昇などは、平時の経済では見えにくかった問題の表れといえる。そこで、まず、広い視点から、感染拡大の中で改めて認識した課題についてまとめてみる。次に、2022年に向けての主要国・地域の課題を通じて、2022年の世界経済・社会を考えてみたい。

2. 広い視点から考える

新型コロナウイルス感染拡大を抑えるために、2020年春に世界は多くの経済活動を停止した。人の移動は抑制され、不要不急とみなされた経済活動は停止した。それらは未知の感染に対応するために必要とされたことは否定できない。しかし、未知から既知の部分が増え、生命を脅かすリスクが低下し、日常生活を取り戻す中で、不要不急の経済活動の範囲は縮小する。もちろん、100%の安全はないので、どの程度ならばリスクを引き受けられるのかが問われることになる。リスクへの感度は国・地域や、個人の価値観によって大きく異なる。平時に覆い隠されていたことが、非常事態で明らかになった一例といえる。

経済活動が再開することで、供給網のボトルネックが生じた。2020年の春に多くの国・地域で経済活動が大きく抑制されたものの、インフラや物流網は損なわれていない。感染拡大まで大きな問題なく動いていた供給網が、経済活動の再開に伴って、うまく動かなくなった。米国のロングビーチ港やロサンゼルス港では、荷降ろしが滞り、滞船が増加した。トラック運転手も不足しており、港から各地への輸送が滞っている。また、例えば米中間で取引される財が異なっているため、コンテナなどをうまく手配できなかったこともある。

また、半導体不足にも陥った。米中の技術覇権争いが拍車をかけている一面があるものの、テレワークの普及などから情報家電の半導体需要が増加した間に減産していた自動車産業では、生産再開時に車載用半導体を確保できず、2021年に増産体制を維持できなかった。

エネルギー価格も高騰した。経済活動の再開によって、エネルギー需要が増加した一方、この数年設備投資が絞られてきたこともあり、需要の急回復に対応できなかった。脱炭素の流れの中では、設備投資をしても座礁資産になる恐れがあり、積極的な投資を控える動きもあった。結果として、欧州では天然ガス価格が急騰し、電気料金なども上昇したため、各国は対応に迫られた。COP26で各国が2050年に向けて脱炭素計画を発表、現在開発途中で商用化の目途が立っていない技術を含んだ将来計画もあった。その一方で、今ある設備を拡大せず、足元の需要増を満たすために奔走するという矛盾する一面もみられた。

このように、感染拡大で経済活動が停止し、これまでの、そして今後の矛盾があらわになったといえる。今後、こうした課題に取り組む必要があるため、いくつかの視点から、現状を確認しておく。

供給網の広がり

日常の生活や仕事において、物事を考えるときの視点はどうしても目前のことに集中しやすい。将来のことを考えるときには、全体像を思い描き、把握できるかが重要な視点になる。

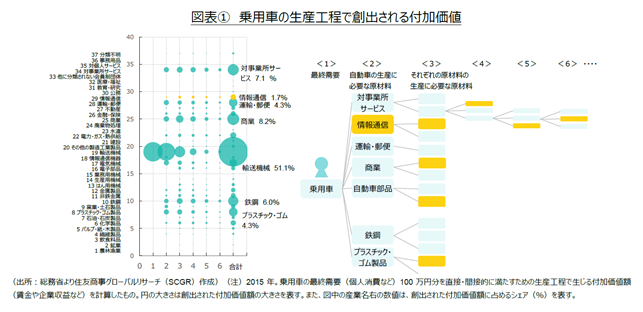

そこで、まず供給網を考える上で1つの例を示す。ここでは、最終需要(個人消費や企業設備投資など)として乗用車(100万円相当)に関連する生産工程を考えてみた。図表①のように、乗用車の組み立て工程では、鋼板(鉄鋼)やタイヤ(プラスチック・ゴム製品)、ガラス(窯業・土石)などの部品が必要になる。それとともに部品を組み立て工場に運ぶまでの輸送や保管しておくための倉庫(運輸・郵便)、組み立て機械のメンテナンス(対事業所サービス)、工場やオフィスのITネットワーク(情報通信)などのサービスも活用している。また、例えば、部品である鋼板も、鉄鉱石や石炭などを海外から輸入し、他の原材料とともに、サービスを使って、国内でいくつかの加工段階を経て生産された製品である。これらの生産段階において、賃金や企業収益などの付加価値が生み出されている。

このような生産工程をたどっていくと、自社ビジネスがたとえB to Bであっても、供給網の先には消費者がいる。そのため、目の前のビジネスとともに、消費者までの道のりを含む、川上から川下までの全体像を考えることが重要だといえる。なぜなら、コロナ禍からの回復過程において、自社ビジネスの立ち位置が大きく変わるからだ。消費者の生活様式や嗜好なども大きく変化している。また、デジタル化やグリーン化も進展し、供給網自体が変わることになる。これらを踏まえて、次の一手を打たなければならなくなっている。

世界の中の日本

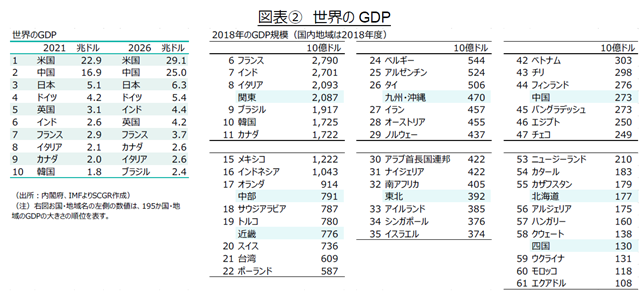

世界の供給網を含めてビジネスが大きく変化する中で、国内外の経済を改めて見直す必要がある。図表②のように、経済規模を表す名目GDPを見ると、日本は世界3位の経済大国であることがわかる。失われた年を経ても、人口が10倍以上もある中国に追い抜かれただけだ。国際通貨基金(IMF)の『世界経済見通し(2021年10月)』をみても当面、その構図は変わらない。人口減少を危惧する声は大きいものの、2050年でも日本は1億人超である見通しであり、現在のドイツよりも多い(国立社会保障・人口問題研究所「日本の将来推計人口」)。長期的な経済成長を考える上で、労働力と機械設備、技術進歩などを含む生産性の向上が重要である。人口が減少し、労働力も減少したとしても、設備投資と生産性向上を通じて労働生産性を高めることで、経済成長を維持することはできる。むしろ課題は、現在の約1.3億人から1億人へ、さらに減少していく中で経済・社会を組み替えていくことである。

そうした中で、国内地域に、より注目する必要がある。内閣府『県民経済計算』の各地域の地域内総生産(国レベルのGDPに相当)をドル建て価格に直したものが、図表②の右図だ。関東はイタリアよりやや小さく、ブラジルよりも大きい。つまり、それらの国に匹敵する市場が関東に存在していると解釈できる。中部はサウジアラビア、近畿はトルコ、九州・沖縄はタイやイラン並みの規模がある。もちろん、自然環境や人口、産業構造が異なっているため、一概に同じくらいとは言えないものの、経済規模として同じくらいのものといえる。

新興国に進出して、生産拠点や販路を拡大することはもちろん重要だ。しかし、そこには競合他社も多い上、文化やビジネス慣行、法制度など乗り越えるべき課題も山積している。また、2021年のトルコリラの下落に象徴されるように、為替リスクも大きい。実際、ブラジルやトルコなど経済規模が大きく、これまで成長してきた国さえ、2021年の為替相場は対ドルで急落しており、そこに投資している外国企業は通貨変動による大きなコストを抱えることになった。

新興国の経済成長率が高くビジネスが拡大しているかのようにみえるものの、それは本質的な収益の拡大に貢献していない恐れすらある。経済産業省『海外事業活動基本調査』によると、直近5年間(2015~2019年度)の国内法人の売上高経常利益率は4.8%、5.2%、5.4%、5.5%、4.8%だったのに対して、海外現地法人は4.0%、4.9%、4.6%、5.3%、4.9%だった。かつては海外現地法人の売上高経常利益率の方が高かったものの、2010年代半ばからその構図は崩れている。

それならば、為替リスクがなく、ビジネス慣行や法制度を熟知し、市場規模も大きく安定した国内市場に重点を置くことも重要な視点だろう。現在はデジタル化やグリーン化などの変化が必要とされる時期であり、これまで構築してきた供給網や設備などの生産体制、販路などを組み替えることが課題ならば、新たに進出する市場と大差ないかもしれない。また、人口減少や高齢化など世界に先駆けて直面している課題もある。それらに取り組むビジネスを確立できれば、それを輸出できる。国内地域は、ビジネスの研究開発拠点ともいえる。

逆流する資金フロー

こうした中で注意が必要なことは、経済活動が正常化に向かうなかで、世界経済の資金フローが変わることだ。2021年11月の連邦公開市場委員会(FOMC)で、量的緩和の段階的な縮小が決まった。量的緩和の縮小が完了すれば、利上げが視野に入る。これらは世界経済の資金フローが、感染拡大という非常事態から大きく変化するきっかけになりうるものだ。

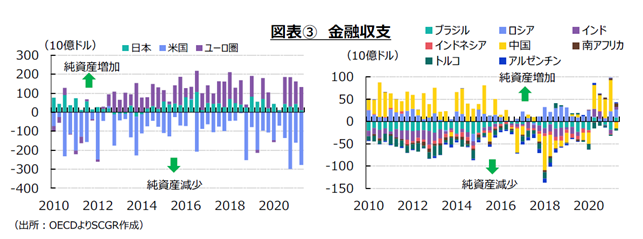

感染拡大後の2020年3月には、非常事態のドル高が生じた。各企業・国・地域は非常事態に備えて、手持ちのドル資金の確保に走った。その状況は、図表③の主要国・地域の金融収支にも表れている。2020年上半期には日本やユーロ圏は対外直接投資や対外証券投資をネットで拡大させていない。また、米国も流入ペースが鈍化している。つまり、それ以前の資金フローが大きく変化したことが読み取れる。また、新興国の金融収支をみても、2020年以降、対外純資産が増加する方向で資金が動いている。これは、対外資産が増えたのではなく、従来流入していた投資資金が引き揚げられ、対外負債が減少したことを意味している。

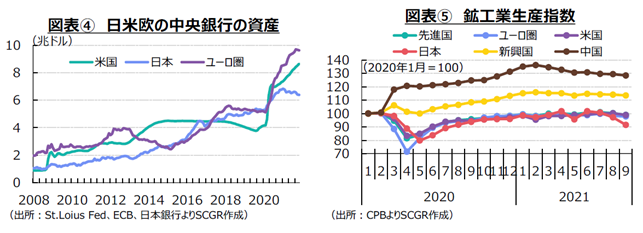

新興国経済はただでさえ、国内資金供給が不足しており、海外から資金調達して国内事業に回さなければならないにもかかわらず、海外からの投資資金が回収されたことで、感染拡大と資金調達難の2つの苦境に直面した。もっとも、図表④のように、各国・地域で金融緩和が実施され、低金利が定着する中で、投資利回りを狙って新興国にも投資資金が戻りつつある。しかし、それらはいざとなれば引き揚げられる足の速い資金であり、新興国がそうしたリスクを負っていることに変わりない。

今後の米国の量的緩和の縮小完了や利上げという段階になると、投資資金は米国に回帰する動きが出てくる。新興国資産に比べて安全であり、利回りが見込めるならば、米国に投資する動機付けは大きい。そのときに、投資資金を引き付けておくために、新興国は利上げを実施せざるを得なくなる。ただでさえ、加速する物価上昇率を抑制するために利上げを行ってきた中で、追加利上げが求められることになる。利上げは、耐久財消費や設備投資などの需要を冷やすことになり、経済の下押し圧力になる。供給網の問題やエネルギー価格の上昇など供給側の問題に対応するために需要を抑え、さらに米国の金融引き締めに対応するために需要を抑える構図となる。2022年の新興国経済にとって大きな重石になることは間違いない。

K字型の世界の先へ

以上のように、コロナ禍の中で現状を取り巻く課題が明らかになっている。コロナ禍からの景気回復は、「K字型の回復」と呼ばれている。感染拡大によって経済活動が抑制されていても、全ての活動が停止しているわけではない。2020年春の都市封鎖が解除されてから、経済活動が継続している分野も少なくない。その一方で、感染対策として対人接客などの飲食店や対個人サービス業などでは厳しい状況が続いている。持ち直してさらに上向く部門と、依然厳しい状態に置かれたままの部門との対比が、「K」字とされてきた。今後、上向く部門がけん引し、停滞する部門が感染収束とともに上向き始めることが期待されている。

しかし、上向く部門のけん引力は必ずしも強くなかった。図表⑤のように、これまで感染拡大にはいくつかの波があったものの、鉱工業の生産活動は2020年春を除いて、急減産を回避してきた。それと同時に、2021年になってからは、伸び悩みも目立っている。例えば、日本では、半導体不足や東南アジアでの感染拡大に伴う部材不足などから、主力の自動車産業に減産圧力がかかった。ユーロ圏では、域内経済のけん引役であるドイツが日本同様に、供給網のボトルネック不況と呼ばれるほど、悪影響を受けた。また、米国では、供給網の問題とともに人手不足が深刻化しており、受注があるにもかかわらず営業・操業時間を短縮せざるを得ないなど、生産活動に下押し圧力がかかっている。中国では、環境対策から鉄鋼などに減産圧力がかかった上、電力不足も重なり、アルミニウムなど他の産業でも減産圧力が強まった。

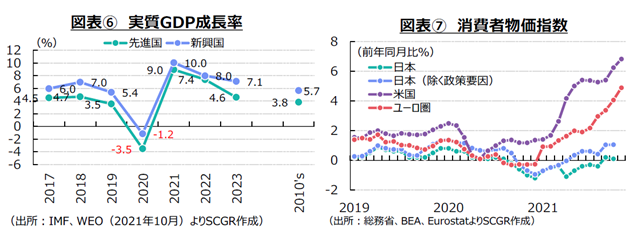

一方で、新興国経済の回復の遅れも懸念されている。図表⑥のように、IMF『世界経済見通し』によると、実質GDP成長率は2021年に前年から反発するものの、その後の回復は力強さを欠いている。先進国と新興国の成長率の差は2010年代には平均で約2ptあった。2021年には1pt、2022年には0.6ptであり、2023年には2.5ptと見通されている。先進国を中心に大規模な財政出動と金融緩和が実施されたこと、米国の景気回復を踏まえて金融引き締めに動いた一方で新興国は物価対策で金融引き締めに迫られたこと、ワクチン接種や医療体制の整備が遅れたことなどが、新興国経済の回復の重石になっている。

また、図表⑦のように、消費者物価上昇率の加速がK字型の回復局面の特徴といえる。背景には、経済活動の再開に伴う需要の増加に、供給網の問題によって供給が対応しきれないことがある。また、エネルギー価格の上昇も目立った。2010年代に設備投資が控えられたことで生産増にすぐに対応できないこと、また脱炭素の流れから新規投資に躊躇しやすい環境であることが原因として挙げられる。物価上昇の加速は、感染拡大によってこれまでの問題が明らかになった結果ともいえる。

見方を変えると、脱炭素の取り組みは、そのための新規の設備投資が必要になり、そのコストを負担していくことになる。また、既存の設備投資による収益計画の見直しを迫ることになる。こうしたコスト増を、企業努力という名の生産性向上で吸収できない部分については、販売価格に転嫁せざるを得ない。購入者や投資家はグリーンプレミアムのように、コスト増を引き受ける動きがあることは事実だ。しかし、それはまだ一部の商品であるから、付加価値が認められている一面がある。これからは多くの場面で、グリーン対応したものが一般的になると、コスト増を現在と同じように買い手が引き受けるかには疑問も残る。グリーン化のコスト増への対応が喫緊の課題になっている。

3. 2022年に向けて

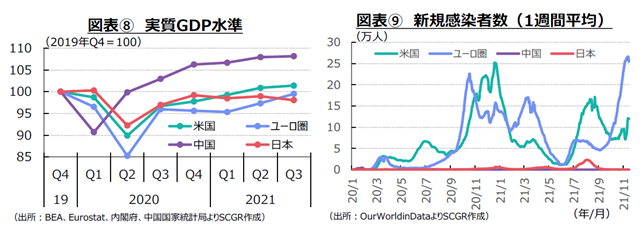

2022年に向けて経済・社会がどのように推移するのかを考える上で、まず足元の状況を確認しておく。図表⑧のように、実質GDPをみると、中国と米国は感染拡大前の2019年Q4の水準を回復している一方で、日本とユーロ圏は回復していない。しかし、米中はその後の成長が必ずしも力強くない。また、ユーロ圏では、図表⑨のように、2021年Q4にかけて感染が再び拡大、ワクチン未接種者への行動制限の強化やワクチン証明書の提示義務、ワクチン接種義務、都市封鎖などの対策が取られており、経済に下押し圧力がかかることは間違いないだろう。日本では2021年秋に緊急事態宣言が解除され、感染者数も12月半ばにかけて低位で推移しており、経済活動は緩やかに動き出している。各国・地域とも、11月下旬のオミクロン株の感染拡大への懸念から対策を強化しているものの、重症化率や感染者数が抑えられていれば、経済活動は再び動き出すだろう。

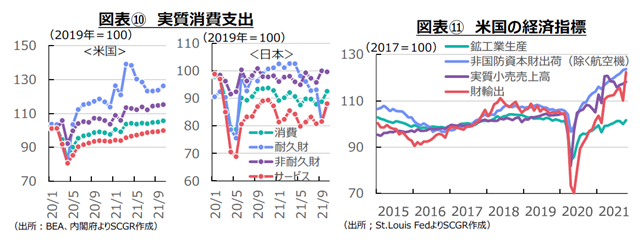

ただし、その動き出し方は、国・地域や個人の価値観に依存する面が大きい。例えば、図表⑩のように、個人消費にその相違が表れている。米国では、2020年から2021年にかけての経済対策として3回の現金給付が実施され、個人消費を押し上げてきた。感染が拡大しているときには財消費に向かい、感染が落ち着くとサービス消費が回復しはじめた。注目されるのは、足元のサービス消費が、2019年平均並みの水準を回復していることだ。

一方で、日本ではサービス消費には慎重な姿勢がみられる。その慎重さがあるからこそ、感染者数が抑えられているともいえる。こうした行動の相違はそれぞれの価値観に基づくものだ。もちろん、もともと持っていた価値観に加えて、感染拡大の中で生活様式が一変したことで、変化したという一面もある。さらに、個人でみれば、さまざまな価値観を持っていることも事実だ。平時ではなく、危機時だったからこそあらわになった価値観の変化を考慮に入れることは、感染拡大前に比べて、個人消費の今後を考える上で重要性が増したといえる。

経済正常化を目指す米国

米国経済にとって、2022年は経済正常化を目指す年となる。経済活動の再開が進む中で、FRBだけではなく、バイデン政権も、雇用の最大化と物価の安定を二大責務としているようにみえる。FRBは感染危機後、雇用の回復を重視していたものの、供給網の問題やエネルギー価格の上昇などから、消費者物価指数が急加速、物価上昇を軽視できない状況に追い込まれた。もちろん、2021年末にかけて雇用が回復してきたため、量的緩和の縮小を開始することができたことも事実だ。

FRBの金融政策が注目を集めることは事実であるものの、経済の先行きを考える上で重要なのは、実体経済だ。個人消費や設備投資などの需要面、生産活動などの供給面、労働市場の動向、物価の動向などを踏まえて、金融政策が決定されるからだ。図表⑪のように、米国の個別の経済指標をみると、個人消費の代理指標である実質小売売上高(消費者物価指数で実質化)と設備投資の現在の状況を表しているとみなされる非国防資本財出荷(除く航空機)をみると、感染拡大前のトレンドに比べて、大きく上振れている。この傾向が続くのか、従来のトレンドに回帰するように減速するのかが今後の注目点だ。例えば、個人消費については、物価上昇の加速によって、実質的な購買力には下押し圧力がかかっている一方で、雇用環境の回復に伴う所得増など購買力の押上げ圧力がかかっており、それらのバランス次第になるだろう。

波乱を呼びそうな中国

欧米などの外交ボイコットが注目されているように、中国にとって北京冬季五輪の開催成功が2022年前半の最大の課題となる。また、米中貿易摩擦に加えて、半導体などの技術面、人権問題、環境対策などをはじめとして周辺国との軋轢が高まっている。しかし、世界2位の経済大国として、関係国との経済関係を断ち切ることは難しいため、どのように諸課題に取り組んでいくのかが、2022年でも注目されるところだ。

中国経済は成長していることは事実であるものの、その成長ペースは減速している。高成長から低成長に減速すること自体は想定されているものの、その移行が円滑に行われるかが重要だ。実際、2021年秋以降、中国恒大集団の経営懸念が浮上したように、不動産部門には問題が山積している。中国当局も軟着陸を目指しているものの、この課題の難易度は高い。

その理由として、不動産関連部門がGDPの2~3割を占めると言われるほど大きいことが挙げられる。その他に、消費者にとっては住宅、業者にとっては原材料のコスト回収など供給網に深く絡んでいること、不動産市況の悪化は地方政府の財政問題を引き起こし、債務残高の拡大につながりかねないこと、不動産開発会社に出資した地方金融機関を通じて金融システム不安につながる恐れが払しょくできないことなど、問題は広範に及んでいる。また、これまで活用してきた景気刺激策としての不動産開発投資を今後は活用しがたいこともある。こうした債務問題で難しい点は、債務がどこにどれだけあるのか分からず、対応策をどこまで取れば安定するのか不透明なことだ。

また、気候変動対策も、重要な課題だ。2021年にはCO2排出抑制のために鉄鋼などで減産圧力がかかった。石炭価格の上昇によって発電力が減少したこともあり、生産活動に減産圧力がかかったことも記憶に新しい。石炭火力発電はCO2排出の観点から今後再生可能エネルギーに置き換えられる可能性が高い技術の1つだ。その一方で、水力発電は水次第であり、2021年のように発電量が減少することもある。こうしたことと中国経済の規模の大きさから、中国国内市場で財の需給バランスが崩れて、供給過剰になれば他国への輸出が増加し、需要過剰になれば他国からの輸入が増加することから、他国の市場にも波及する傾向が強まっている。

こうした状況において、景気を財政・金融政策で下支えすることが期待される。実際、不動産市場が不安定になった際は、預金準備率を引き下げるなど、中国人民銀行が流動性を供給するような対策を実施している。しかし、事実上の政策金利とされる最優遇貸出金利(LPR)の1年物は12月に1年8か月ぶりに引き下げられたものの、引き下げ幅はわずか0.05ポイントだった。また、LPRの5年物は据え置きとなった。据え置いたままでも構わないのか、不動産バブルなどを考慮した上で引き下げられないのか、判断が難しいところだ。

また、財政政策についても、これまで社会保険料の引き下げなどを度々実施してきた。2022年にかけても、12月の中央経済工作会議で減税や費用軽減措置などをとる方針が示されている。しかし、リーマンショック後に一躍、世界経済のけん引役となった4兆元の景気対策など大型の対策は取られていない。感染対策を考えれば、需要刺激に慎重になることは事実であるものの、大型の経済対策を実施しできない財政状況になりつつあるのではという懸念もある。

多様なユーロ圏の挑戦

ユーロ圏は2021年秋頃から感染が拡大、行動制限が強化されてきた。また、ワクチン未接種者に対する行動制限の強化、ワクチン証明の職場での提示、ワクチン接種義務化など、国によって政策は異なるものの、自由を尊重してきた欧州が一歩踏み込んだ対応を取らざるを得なくなっている。

欧州は、7,500億ユーロの復興基金に象徴されるように、感染拡大危機からの復興策として、気候変動対策を重視している。もちろん、気候変動に関する新しい規則作りを主導して、産業を成長させたいという狙いもあるのだろう。

その一方で、天然ガス価格の高騰にみられるように、理想と現実には大きな差がある。今ある生活において、天然ガス価格の高騰は電力料金の引き上げなど生活苦につながる。また、平地で比較的電力供給が容易な国と、スペインのように国境に山脈があり、他国からの電力供給が難しい国もある。また、欧州は天然ガスをロシアから輸入している一方で、ウクライナやベラルーシなどを巡ってロシアとは対立し制裁を科している。そうしたチグハグな一面が見えており、これらへの対応が2022年の課題である。

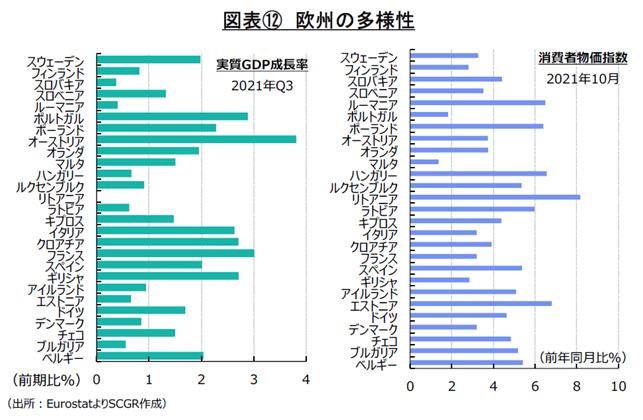

また、欧州27か国、ユーロ圏19か国という多様性の尊重も重要な課題だ。図表⑫では、実質GDP成長率(2021年Q3、前期比)と消費者物価上昇率(前年同月比)を示している。感染拡大とその対応策が影響している一面はあるものの、域内のGDP成長率には大きな相違がある。けん引役と期待されるドイツは自動車産業などを中心に、供給網のボトルネック不況の状態にあり、ユーロ圏は経済成長のけん引役を欠いた苦しい状態にある。こうした状況では、景気刺激策への期待が高まる一方で、財政政策への考え方の相違も各国にはある。感染拡大という危機を踏まえて、財政赤字のGDP比などの財政ルール適用は一時停止しているものの、財政規律を重視する国と財政出動を重視する国の意見の隔たりは依然として大きい。

また、消費者物価上昇率も域内の差が大きい。リトアニアの9.3%からマルタの2.3%まで幅広い中で、ECBは金融政策を決定しなければならない。パンデミック緊急購入プログラム(PEPP)を2022年3月に終了したとしても、その後の対応について意見の相違がある。

こうした感染拡大の苦境から脱出し成長に結びつけていくことは、ユーロ圏共通の課題であるものの、それぞれの立場から目標達成のための手段などについて意見の相違が大きい。それらをいかに乗り越えていくのかが2022年の注目点だ。

成長と再分配の日本

岸田政権が発足してから、「再分配」が1つのキーワードになっている。経済成長と再分配のいずれも重要だ。再分配は、誰かから取って他の人に渡すことが基本であり、その原資になるものを拡大させる必要があるからだ。また、負担する人の負担感が強くなりすぎないようにすることも、社会を分断させないために、重要な視点だ。

高齢化が主要先進国の中でも最も進んでいるにもかかわらず、社会保障支出(GDP比)はそれほど大きくない。2019年の社会保障支出GDP比は23.7%であり、OECD31か国中で11番目だった(財務省『日本の財政関係資料』令和3年10月)。一方、社会保障以外の政府支出GDP比は15.3%と30番目、全体の支出は39.0%と23番目だった。つまり、日本は小さな政府であり、社会保障に十分な支出を回していない。高齢化によって満たすべき需要があるため、そちらを優先せざるを得ない。だから子育て世代や現役世代への支援が手薄になってきた。その構図を、再分配を重視して変えていけるのかが注目される。

日本経済について悲観的な見方が多い一方で、日本の立ち位置そのものが活用できる可能性を秘めていることが注目される。まず、前述のように、まだ世界3位の経済大国であり、国内各地域の規模は大きい。高齢化など課題はあるものの、それは日本に限ったことではない。世界でもそのトレンドがあり、いち早く課題に立ち向かわなければならない状況なだけだ。また、社会保障制度も整備されており、豊かになる前に高齢化を迎えるアジア諸国よりも経済・社会は安定していると考えられる。

自由貿易を重視する姿勢も鮮明だ。日本はCPTPPや日EU・EPAを締結、2022年1月にはRCEPも発効するなど、自由貿易を促進している。また、欧米や豪州、インドなどとともに民主主義や自由主義、法の支配を重視している点もある。

これからの成長フロンティアとなるデジタル化やグリーン化に向けて、置き換えを余儀なくされる部門が少なからずあることは事実だ。資源エネルギーが乏しいという弱点があるものの、それらを加工できる産業構造をフルセットで持っていることも、経済規模が小さい国とは異なる強みといえる。

また、世界ではグリーン化によって価格が上昇することが懸念されているものの、日本ではむしろ上昇することを目指している。もちろん、2%前後の緩やかな物価上昇であるものの、デフレ体質を払しょくして、デジタル化やグリーン化などによって賃金も物価も上昇する状態に変わることを目指していけばよいはずだ。米中など大国が内を向く状況にある中で、立ち位置は難しくなるものの、外向く日本が新しい秩序に関与していける素地はあるだろう。

4. 先が見通しにくい2022年

2020年は感染拡大とそれに伴う経済活動の停止からの回復、2021年は一筋縄ではいかない景気回復だった。2022年は本格的な回復の年という期待が大きい一方で、足元の状況を踏まえると、先行きが見通しにくい年といえる。

最大の課題は経済活動の正常化だ。ワクチン接種が進展、飲み薬などの普及も期待される。その一方で、11月下旬からのオミクロン株のように、変異株の感染拡大も懸念される。そのため、経済は正常化に向かうものの、その進捗ペースは当面、感染状況次第が続くだろう。

また、コロナ禍で明らかになった課題に取り組む必要がある。供給網の問題、半導体などの調達の問題、気候変動対策など成長する分野と置き換わる分野もあり、これまでのビジネスが大きく変化することになる。もちろん、ビジネスだけではなく、消費者の価値観も変化しており、その需要変化に対応した供給体制を整備してくことも同時に行うべき課題だ。

特に、成長分野として世界のコンセンサスとなったデジタル化やグリーン化への取り組みが重要だ。これらは法律やルールの作成、途中で変化する仕組みなど、まだルールが確立していない分野なだけに、変化に対して柔軟に対応していかなければならない。2030年の温暖化ガス排出目標を考えると、新設する工場・家屋はもちろんのこと、既存の工場・家屋の設備改修を進める必要もあり、これまでの事業計画を大きく見直す必要も生じるだろう。

見通しにくい年であり、感染拡大をはじめとしてリスクが高いことは事実だ。その一方で、リスクが高いからこそ高いリターンを求められるという現実もある。これまで以上に、現実を分析して、将来を見通し、立案した計画を着実に実行していくことが重要な年になると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月1日(月)

霞山会出版『月刊 東亜』2026年6月号に、当社チーフアナリスト 前田 宏子が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.