上がる物価もあれば上がらない物価もある~日本経済の現状と課題~

2022年1月7日執筆

概要

2022年の経済を考える上で、引き続き新型コロナウイスと物価上昇が大きなテーマだ。欧米の物価上昇率が加速する一方で、日本の物価上昇率は相対的にまだ低い。4月以降、携帯電話使用料などの政策要因が剥落して上昇ペースが加速するとしても、日本の物価は欧米ほど上昇しないとみられる。先行きについて、日本の景気は、欧米に比べて物価上昇による実質購買力の低下という痛手が小さいこともあり、緩やかに持ち直すと期待される。ただし、依然として感染状況次第であり、経済活動の正常化が2022年も引き続き課題といえる。

1. 上がる物価もあれば上がらない物価もある

2022年の経済を考える上で、引き続き新型コロナウイスと物価上昇が大きなテーマだ。欧米の金融政策当局は、物価上昇の加速に対応して、すでに金融緩和を引き締める方向に舵を切っている。米連邦準備理事会(FRB)は12月、量的緩和の縮小ペースの加速を決定した。欧州中央銀行(ECB)も同月、感染危機の対応策であるパンデミック緊急購入プログラム(PEPP)を2022年3月で終了することを決定した。

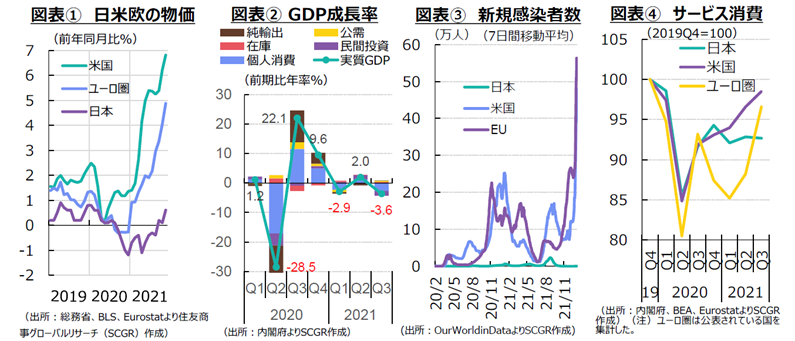

実際、図表①のように、米国の11月の消費者物価上昇率は前年同月比+6.8%、ユーロ圏は同+4.9%まで加速した。それに対して、日本の消費者物価上昇率は0.6%にすぎない。もちろん、日米欧の物価には相違もある。例えば、ユーロ圏の消費者物価指数には日米と異なり、帰属家賃が含まれていないため、足元の住宅価格上昇が反映されず、米国に比べて物価上昇率が低くなりやすい。また、2020年後半に実施されたドイツの付加価値減税の反動もある。日本の消費者物価については、足元で携帯電話通信料の引き下げなどが下押し圧力になっている一方、2020年のGoToトラベルで宿泊料が低下した反動で2021年は押上げ圧力になっている。しかし、日本の消費者物価上昇率は、携帯電話通信料や宿泊料などの影響を除いても+約1.6%であり、欧米に比べて伸び率が低い。

もちろん、賃金に比べて物価の上昇ペースが速すぎるのは好ましくない。足元の物価上昇率による実質的な購買力への下押し圧力は、米欧に比べて日本では限定的だ。しかし、物価上昇の主因はエネルギー価格の上昇であり、見た目以上に生活が厳しくなっていることも事実だ。

先行きについて、物価上昇ペースの加速、減速のいずれもありうる。携帯電話通信料による物価への下押し圧力と、エネルギー価格の押上げ圧力は2022年4月以降、剥落していくとみられる。物価が加速するためには、一段のエネルギー価格の上昇や、需要拡大に伴う物価の上昇圧力が必要になる。その一方で、物価の減速要因としては、感染状況次第ではあるものの、GoToトラベル再開によって宿泊料の下押し圧力もありえる。

足元の感染状況を踏まえると、4月以降物価上昇ペースが一段と加速しそうだが、米欧ほど高まるとは想定しがたい。金融政策や為替相場などが影響を受けるだけに、経済の体温ともいえる物価が2022年にどの水準に落ち着くのかが注目される。

2. 景気は持ち直しつつある

図表②のように、2021年第3四半期(Q3)の日本の実質GDP成長率は前期比年率▲3.6%と、2四半期ぶりのマイナス成長になった。米国経済は同+2.3%と減速したものの、5四半期連続のプラス成長となり、ユーロ圏経済は同+9.1%と2四半期連続のプラス成長だった。欧米に比べて、2021年Q3の日本経済は減速感が強かった。

米欧経済の回復に比べると見劣りすると言われるものの、日本では緊急事態宣言等が発令された中で、人々が感染対策を重視し、慎重な行動をとっていたことを反映していると考えられる。実際、図表③のように、日本の感染者数は米欧に比べて少ない一方、図表④のように、サービス消費の回復は緩やかなものにとどまっていた。2021年秋から冬にかけて、感染者数の落ち着きと緊急事態宣言の解除などを受けて、店舗への客足が徐々に回復しつつあり、サービス消費の回復も期待されていた。しかし、年末年始にはオミクロン株などの感染が急拡大し、先行きへの不透明感が高まった。2022年の日本経済も、引き続き感染状況に大きく左右されるといえる。

そこで、個別の経済指標から、日本経済の需給の現状を確認しておく。

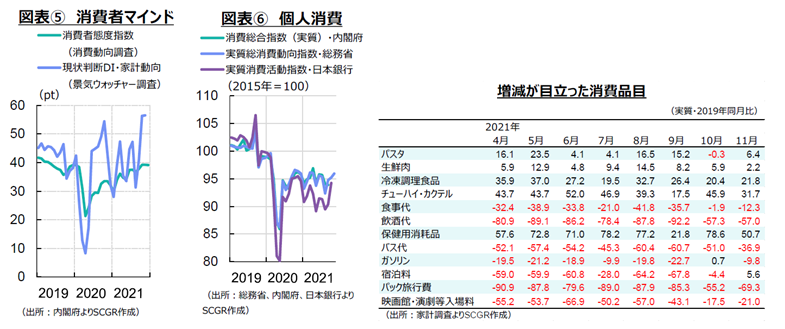

・個人消費は、回復しつつある。図表⑤のように、消費者マインドは緩やかに持ち直しつつあった。家計側からみたマインド統計である消費者態度指数は、感染拡大によって下押し圧力を受けたものの、ワクチン接種の普及などもあって緩やかに回復してきた。しかし、12月にはオミクロン株への警戒感から、消費者マインドは4か月ぶりに低下した。企業側からみたマインド統計である現状判断DIも緊急事態宣言の解除を受けて、11月までは回復しつつあった。図表⑥のように、個人消費は2020年春の落ち込みからV字回復したものの、感染拡大前の2019年末の水準を下回ったままだ。2019年末の個人消費は、消費税率引き上げや米中貿易戦争などから景気後退局面にあり、水準として高いものではなかったにもかかわらず、足元ではその水準すら回復できていない。また、コロナ禍で増減が目立った消費品目(図表⑥右)をみると、いわゆる巣ごもり需要が継続してきた。足元にかけて改善の兆しが現れているようにみえるものの、消費税率引き上げ前の駆け込み需要と反動減の影響があるため、巣ごもり需要は継続している。ようやく巣ごもりから外に出始めた矢先、感染が再拡大し、個人消費が回復する機会は先送りされた。先行きについて、感染拡大を受けて個人消費が当面足踏み状態になることが想定される。しかし、年末年始の個人消費の戻りを踏まえれば、感染が落ち着くと予想される2022年春から夏にかけて、個人消費が正常化に向けて歩みを進めると期待される。

・設備投資は、持ち直しに足踏みがみられる。図表⑦のように、設備投資の動きと歩調を合わせる資本財出荷は秋頃にかけてやや弱い動きとなった。しかし、今後の設備投資の前段階にあたる受注統計をみると、10~12月期見通しは前期比+3.1%であり、3四半期連続で増加する見方になっている。また、自動車の減産などの影響で2021年夏から秋にかけて稼働率が低下したものの、生産活動の回復とともに稼働率も上昇しており、設備投資需要も持ち直すだろう。実際、日本銀行『短観』(2021年12月調査)によると、2021年度の設備投資計画は前年度比+7.9%と、昨年度の反動もあって、過去5年平均よりも高い計画が維持されている。今後、半導体や自動車部品不足などの影響が和らぎ、生産活動が正常化に向かう中で、設備投資も持ち直すと期待される。

・輸出は、持ち直しつつある。図表⑧のように、半導体や原材料不足から自動車産業などが減産した影響を受けて、輸出は一旦減速した。その後、自動車生産とともに、輸出も持ち直しに転じた。ただし、半導体等製造装置など資本財の伸びに対して、自動車関連の水準は低く、中間財も低迷しているため、輸出全体は力強さを欠いている。また、輸出の回復といっても、価格上昇が目立っていることにも注意が必要だ。2021年9月以降の輸出数量の伸びが前年比で1桁(10月は▲2.6%とマイナス)だったのに対して、輸出価格は2桁増だった。実際、図表⑧左のように、物価変動を調整した実質輸出指数や輸出数量指数の水準は、ならしてみれば横ばい圏で推移している。つまり、輸出額の見た目に比べて、輸出数量が伸び悩んでいるため、国内の生産活動を誘発する力は弱いと考えられる。今後、半導体不足は和らぐものの、その影響は2022年末まで残るという見方もあり、輸出に一定の下押し圧力をかける恐れがある。また、輸出価格の上昇によって、輸出需要に下押し圧力がかかることもありうる。このため、先行きの輸出は、一定の下押し圧力が残る中で、緩やかな回復に向かうことになるだろう。

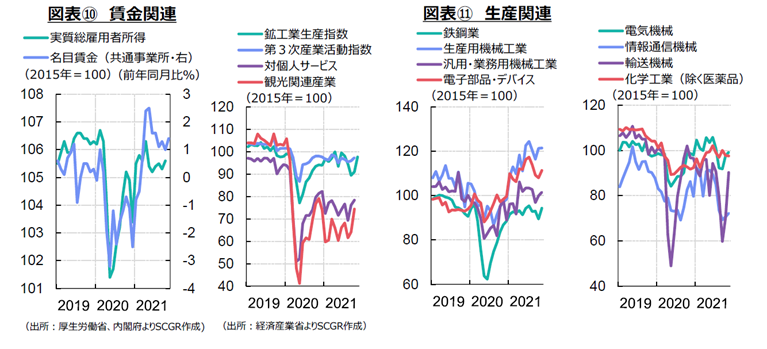

・雇用環境は、回復しつつある。図表⑨のように、11月の完全失業率は2.8%となり、7月以降横ばいで推移している。11月の有効求人倍率は1.15倍であり、ならしてみればこれも横ばい圏となっている。2020年に比べれば雇用環境は回復しているものの、感染拡大前の状態にはまだ距離がある。図表⑩のように、名目賃金は2021年3月以降前年比プラスとなり、回復傾向が続いている。11月の名目賃金は前年同月比+0.0%(標本入れ替えの影響を除くために、継続調査の事業所データに基づいて集計された共通事業所ベースでは+1.4%)だった。実質総雇用者所得も2020年の水準から上昇しているものの、感染拡大前の水準まで到達しておらず、回復は道半ばといえる。先行きについて、経済活動の再開とともに、労働需要が増加するため、雇用・所得環境の回復が期待される。もちろん、感染状況次第であり、飲食店や接客業などは厳しい状況が続くだろう。

・生産は、持ち直しつつある。図表⑪のように、11月の鉱工業生産指数は前月比+7.2%と2か月連続で上昇した。振り返ると、世界的な半導体不足に加えて、東南アジアからの部品供給の停滞の影響を受けて、自動車工業が4~5月、8~9月と減産した影響が大きかった。2015年を100とする自動車生産指数は3月の100.2から9月には57.9まで約4割低下していた。その後10月に前月比+15.9%、11月に+43.1%と増産したことで、11月には96.0まで回復した。自動車産業はすそ野が広い産業であるため、他産業の生産にも下押し圧力をかけた。部品不足が和らいだことで、それらの産業の生産にも持ち直す動きが見られつつある。実際、11月にはプラスチック製品や鉄鋼・非鉄金属などが増産した。生産の先行きについて、12月の製造工業生産予測調査は前月比+1.6%、2022年1月は+5.0%と2か月連続の増産が見込まれている。半導体などの原材料不足や感染拡大に懸念が残るものの、緩やかな持ち直しから回復へと向かうと期待される。

・サービス業などを含む第3次産業活動指数は夏場にかけて弱含んだものの、足元にかけて持ち直しつつある。内訳をみると、底堅さを見せた対事業所サービスに比べて、対個人サービスや観光関連サービスが低水準を推移している。対面型の接客業などは、感染状況の影響を強く受けるため、回復に時間を要してきた。その中でも、感染状況が落ち着きを見せた2021年秋頃には指数が上昇する動きがあった。そのため、感染状況が落ち着けば、これらの産業が持ち直すペースが加速すると期待されるものの、当面厳しい状況が続きそうだ。

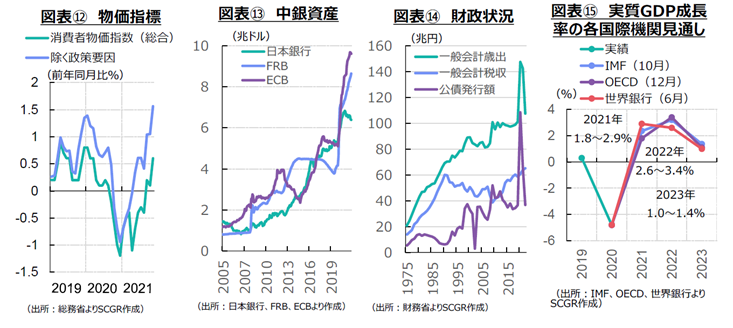

・物価は、上昇しつつある。図表⑫のように、11月の消費者物価上昇率は前年同月比+0.6%となり、3か月連続でプラスとなった。2020年に実施されたGoToトラベルの影響もあって2021年の宿泊料は上昇し、携帯電話通信料は下落している。足元では、それぞれ消費者物価への寄与度は+0.5pt、▲1.5pt程度になる計算だ。これらの政策要因の影響を除くと、消費者物価は+1.6%程度になる。ただし、このうち、エネルギー価格の寄与度は+1.1ptであり、エネルギー価格の上昇によって足元の物価が押し上げられていることが鮮明だ。携帯電話通信料の影響は4月には剥落するとみられている。また、エネルギー価格がマイナス寄与から脱却したのは2021年4月なので、2022年4月以降押上げ効果は低下する可能性がある。このため、先行きについて、物価上昇傾向が継続するものの、上昇ペースは欧米ほどにはならないとみられる。

3. 正常化を目指す財政・金融政策

FRBが量的緩和の縮小に舵を切った一方で、日本銀行は金融緩和を継続している。しかし、図表⑬のように、FRBやECBに比べて、日本銀行(日銀)の資産は減少している。2021年末の日銀の国債保有残高は521兆円であり、2020年末から約14兆円減少した。減少は2008年以来13年ぶりのことだった。

日銀は量的・質的金融緩和政策を実施しており、2013年から2016年にかけて年間60~80兆円ほど国債保有額を増加してきた。しかし、2016年には長短金利操作付き量的・質的金融緩和を導入し、金融政策の軸足を「量」から「金利」に移した。2020年には「年間約80兆円をめどに」という目安も撤回した。短期金利と長期金利の目標付近に、実際の金利が落ち着いていれば、国債を大量に購入することはなくなった。2021年3月には上場投資信託(ETF)の購入についても、市場が落ち着いているときには購入しない方針にしたため、4月以降購入額は減少した。国債は満期を迎えれば償還され、再投資をしなければ保有残高は縮小するため、日銀資産は減少した。

感染拡大という危機対応モードから、これまでのデフレ脱却のための金融緩和モードに転換することが2022年の課題といえる。2021年12月の金融政策決定会合では、CP・社債などの買い入れ増額措置を期限通り2022年3月に終了すること(4月以降は感染拡大前の買い入れペースに戻る)が決められた。一方で、新型コロナ対応金融支援特別オペは現行の扱いのまま、期限を半年延長する方針が決定されており、危機対応モードから感染拡大前の金融緩和モードへの転換は道半ばだ。

ただし、金融緩和モードといっても、金融緩和の看板を掲げながら、実質的には金融緩和のアクセルを緩めているように見える。現在は、「金利」を軸に据えた金融緩和であり、低金利が維持されていれば、「量」の縮小は問題視されないようになっているためだ。ただし、金融緩和のアクセルを緩めただけであって、まだアクセルは踏み続けている。FRBが量的緩和の縮小を開始した上、利上げやバランスシートの縮小というブレーキを踏むことに議論が及んでいることとは対照的だ。

こうした中で名実ともに米国のように、日銀はいつ量的緩和の縮小に舵を切れるのだろうか。2022年の景気は感染拡大の影響を受けつつも緩やかに回復し、物価も上昇傾向が続くと予想される。4月以降、携帯電話通信料の下押し圧力が剥落したときに、物価上昇率が2%近くに達する可能性もある。

しかし、日銀は、消費者物価指数(生鮮食品を除く総合)の前年比が2%を安定的に超えるまで、金融拡大方針を維持すると表明している。消費者物価指数(総合)よりも、消費者物価指数(生鮮食品を除く総合)の方が、目標としてのハードルが高いとみられる上、安定的に2%を超えるという条件も厳しい。もちろん、インフレ目標を導入している国では、目標の数値にならなくても目標近傍で推移していれば目標を達成したとみなすケースはある。それでも、物価上昇率が1%台後半を安定的に推移していないと、2%目標達成とは言いがたいだろう。そのため、当面金融緩和政策の看板には変化がないと考えられる。

財政政策について、12月20日に2021年度補正予算が成立した。図表⑭のように、補正予算の一般会計の追加歳出は過去最大の36.0兆円であり、当初予算と合わせると142.5兆円となった。これは、2020年度の175兆円(当初+第1~3次補正)に次ぐ規模であり、2021年度補正予算は2022年度当初予算と合わせて「16か月予算」の一部に位置づけられている。18歳以下への10万円給付や減収した事業者への最大250万円の支援金など新型コロナ対策に18.6兆円、ワクチン接種証明を活用したGoTo事業や国内ワクチン・治療薬開発支援など経済活動の再開に1.7兆円、賃上げ支援や10兆円規模の大学ファンドなど「新しい資本主義」のために8.2兆円が計上された。また、政府は12月24日に2022年度予算案を閣議決定した。一般会計総額は107.6兆円と前年度当初予算から0.9%増加、10年連続で過去最大となった。このように、引き続き新型コロナウイルス対策に対応していく姿勢を示している。

政府の財政政策として、成長と分配の両方が重要だ。状況によってどちらがより重視されるかという力点の相違はある程度出てこようが、経済を成長させつつ、分配を考えるというバランス感覚が求められる。一方で、半導体の確保などの面で、国家資本主義的な風潮も世界ではみられる。ただし、市場がうまく対応できないことを、政府が必ずしもうまく調整できるわけでもない。また、市場に任せていれば、必ずしもうまくいくというわけでもない。ある環境が整った状態であれば、市場の資源配分は効率的に行われるのであって、それが公平かどうかは別問題である。市場の環境整備や公平性の担保などが政府の重要な役割だ。コロナ禍で鮮明になった問題に取り組む上で、政府がどのように関わり、民間の力を後押しするのかが重要になっている。

4. 経済正常化という課題

図表⑮のように、主要な国際機関の経済見通しによると、日本の2022年の実質GDP成長率は2.6~3.4%と、2年連続で潜在成長率を上回る成長になると予想されている。ただし、感染拡大次第では2021年度の成長にさらに下押し圧力がかかり、その反動で2022年度が上振れる可能性がある。いずれにせよ、経済成長が継続する見通しだ。

足元では、オミクロン株など感染が再び拡大している。まん延防止等重点措置の適用など、2022年Q1には一定の行動制限や自粛が要請され、上半期には経済活動には下押し圧力が残るだろう。ただし、2020年春のような経済活動の停滞にはならないと想定される。ワクチンの3回目接種も始まっており、今後飲み薬の使用も普及すると期待される。オミクロン株は感染力が強い一方で重症化しにくいといわれていることもあり、感染対策に注意しつつ、経済活動の継続に取り組むことになる。こうした中で、経済活動の正常化をどのように実現するのかが、2022年も引き続き課題である。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.