ドル円相場の行方

概要

ドル円相場は3月28日に、1ドル=125円台と約6年半ぶりの円安・ドル高水準に下落した。50bpの利上げもありうると金融引き締め姿勢が強まった米国に対して、指値オペの実施を通じて金融緩和継続を再度示した日本という対比で、金融政策の相違が鮮明になったためだ。また、貿易赤字の継続によって、実需面からの円高圧力の低下もある。先行きについて、円安傾向が当面継続する可能性がある一方で、米景気減速などの先行き懸念もくすぶり、円安傾向が定着するか否かには不透明感がある。動けない日本銀行が動かないままなのか否かも、今後の注目点になっていくのだろう。

1. 6年半ぶりの円安・ドル高

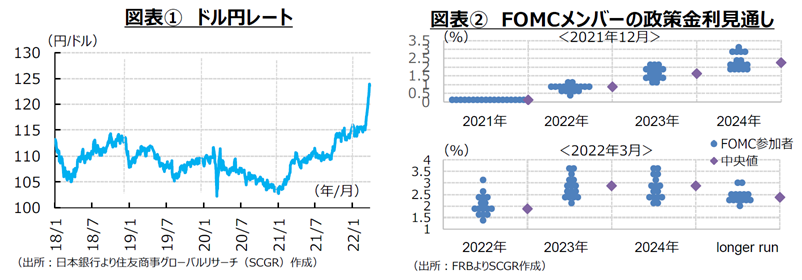

図表①のように、3月下旬、ドル円相場は円安・ドル高方向に傾いた。パウエルFRB(連邦準備制度理事会)議長が21日、「政策金利を25bpより大きくし、より積極的に動くことが適切であると判断した場合にはそうする」と、50bpの利上げもありうることを示したことをきっかけに、ドル円相場は1ドル=120円台まで下落した。

FRB高官らが相次いで「必要ならば50bpの利上げもある」と、タカ派的な発言を繰り返したことも、円安・ドル高に拍車をかけた。図表②のように、2021年12月時点から一変し、2022年3月のFOMC(連邦公開市場委員会)では、政策金利見通し(中央値)は、1回あたり25bp換算で年7回の利上げとなった。また、それ以上の利上げペースを主張した参加者が多かったことも事実だ。約40年ぶりの物価上昇ペースの加速が、FOMC内の考え方を大きく変えた。

米長期金利の上昇に歩調を合わせて、日本の長期金利も上昇した。長期金利が日本銀行の目標上限の0.25%に近づいたため、2022年3月28日に連続指値オペの実施が通知された。連続指値オペは2021年3月に導入されてから、初めての実施となった。日本銀行が長期金利を低位に抑える意思を示したことで、日米金利差のさらなる拡大が想起され、ドル円相場は28日、1ドル=125円10銭と約6年半ぶりの円安・ドル高水準を付けた。このまま円安・ドル高トレンドが継続するのか、それとも短期的な動きにすぎないのか、先行きが注目されている。

2. 名目金利が注目され、長期のトレンドから乖離(かいり)

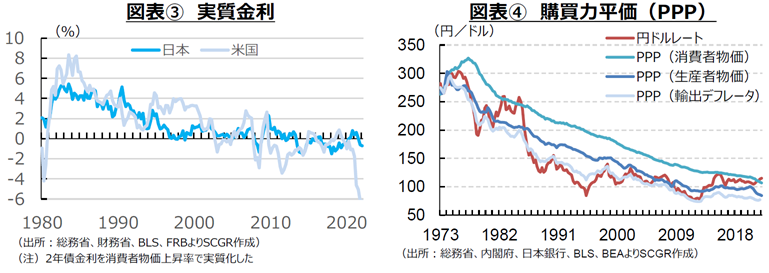

足元、日米の名目金利差の拡大観測が高まっている。その一方で、図表③のように、物価変動を調整した実質金利差は異なった動きになっている。実質金利を計算するときに用いる期待インフレ率によって、実質金利差の姿が違ったものになることに留意しつつ、ここでは簡便的に消費者物価指数を用いた。米国では、約40年ぶりの水準まで高まった消費者物価上昇率を反映して、実質金利は大幅なマイナスになった。そのため、実質金利でみれば、相対的に日本の方が高いため、実質金利差は円高・ドル安要因になる。

しかし、足元では、米利上げへの関心が高く、名目金利差が注目されている。そのため、実質では円高・ドル安圧力になるはずが、名目の差に基づいて円安・ドル高圧力ととらえられている。

また、図表④のように、物価上昇率の相違を踏まえた購買力平価(PPP)をみると、長期的にはドル円相場は1ドル=100円前後の水準となる。購買力平価はあくまで長期の話であるので、短期ではそこから外れることが少なくない。実際、足元の円安・ドル高水準は1980年代前半以来、久しぶりに購買力平価から円安・ドル高方向に大きく振れている。

過去を振りかえると、ドル円相場は購買力平価から円安・ドル高方向に振れるとすぐに調整された。反対に円高・ドル安方向に振れると中期的には外れたままになるものの、均してみれば購買力平価と同じ方向に推移してきた。これを踏まえると、ドル円相場が現在の円安・ドル高水準から比較的短期間で調整される可能性がある。

以上のように、短期的な為替の決定要因である実質金利差、長期的な要因である購買力平価の双方からみても、足元では125円以上の円高・ドル安水準で安定するとは想定しにくい。FRBは利上げによって物価上昇を抑制しようとしており、その狙い通りになれば、日米金利差は名目で拡大する一方、実質では縮小する。また、購買力平価の理論値も円高・ドル安方向で推移すると想定される。そのため、円安・ドル高が一方的に進む展開にはなりにくい。

3. 金融政策は方向転換することも

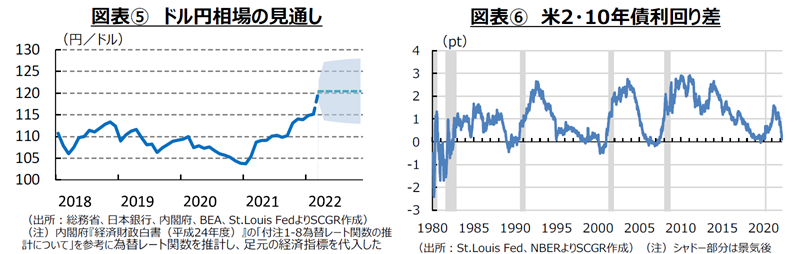

図表⑤のように、足元の経済指標を織り込むと、ドル円は当面120円よりやや円安・ドル高を中心に推移するだろう。もちろん、日米金利差の拡大観測から、短期的に125円以上に円安・ドル高が進む場面もありうる。

一方、円安・ドル高シナリオが修正されうることにも注意が必要だ。図表⑥のように、米2・10年債利回りが29日、一時的に逆転したように、米景気減速への懸念も募りつつある。2年債利回りは利上げを反映する一方、10年債利回りはその先の景気動向を織り込んでいる。利上げは、景気を悪くする政策であり、今後FRBはバランスシートの縮小も始める予定であるため、先行きの景気後退が頭をよぎる。また、ウクライナ危機によってエネルギー価格にさらに上昇圧力がかかっているところへ、欧州の景気減速懸念も重なり、米国経済の外部環境は悪化しているため、金融引き締めによる米経済の抑制効果が効きすぎてしまう恐れがある。そうであれば、これまで示されてきたペースで利上げを実施できないこともありうる。実際、FOMC参加者による2022年の利上げ見通しは、2021年3月時点でゼロ回、12月時点で3回、2022年3月時点では7回と、経済環境の変化にともなって金融政策も大きく変わってきた。

一方で、動けない日本銀行が動く可能性もゼロではない。今後、審議委員も交代し、総裁の任期終了後も視野に入る。また、2022年4月以降、携帯電話通信料が下落した影響が剥落することで、消費者物価指数が2%超になる公算が大きい。エネルギー価格の上昇の影響が大きいとはいえ、それ以外の価格が上昇していることも事実だ。春闘の結果をみると、賃金も再び上昇しつつある。また、足元の円安・ドル高の痛みを懸念する声が大きくなってきた。日銀『短観』の想定為替レートは1ドル=111.93円と足元の水準を織り込めていない。輸出企業などに恩恵がある一方で、輸入企業などのコスト増になる。これらを踏まえると、金融政策が転換する素地はあり、このまま金融緩和政策を継続すべきなのか再考する時期ともいえる。動けない日本銀行が動かないままなのか否かも、今後のドル円相場をみる上での注目点になっていくだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.