米国に忍び寄るリスク~米国経済2022年4月~

概要

米国経済は、緩やかに回復している。半導体不足など供給網のボトルネックや人手不足は継続しているものの、感染対策が徐々に緩和されており、経済活動は再開している。消費者物価上昇率は約40年ぶりの高水準であり、金融引き締めが加速する公算が大きい。一方で、ウクライナ危機によって先行き不透明感が強まった。それらの悪影響が今後波及する中で、金融引き締め策が思いのほか効きすぎてしまう恐れがある。想定外のリスクが忍び寄っていることに注意が必要だ。

1. 現状:緩やかな回復

米国経済は、緩やかに回復している。半導体不足など供給網のボトルネックや人手不足は継続しているものの、感染対策が徐々に緩和されており、経済活動は再開している。約40年ぶりの物価上昇率となり、50bp利上げやバランスシート縮小開始など、さらなる金融引き締め策も視野に入った。一方で、住宅ローン金利の上昇に伴う住宅市場の変調の兆しや、ウクライナ危機など、景気減速懸念があることも事実だ。実際、米2・10年債利回りが逆転するなど、忍び寄るリスクへの警戒を怠れない。

2. 雇用回復と物価上昇の加速

足元の経済環境について、需給要因などから現状を確認しておく。

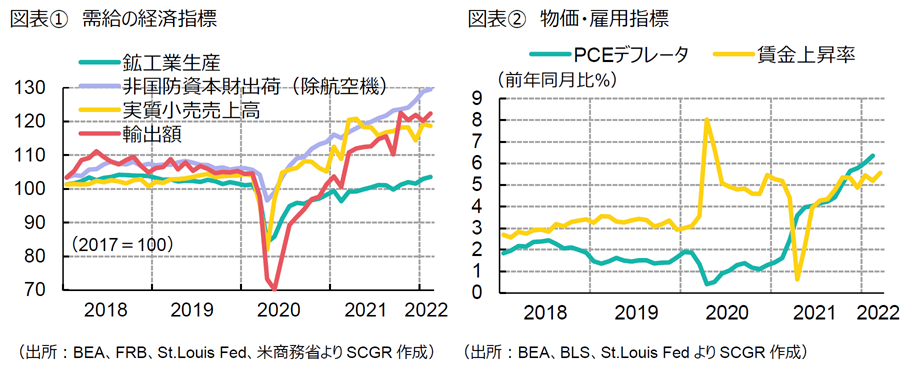

- 個人消費は、増加しつつある。2月の小売売上高は前月比+0.3%と2か月連続で増加した。自動車・部品・ガソリンなどを除く小売売上高は▲0.4%と2か月ぶりのマイナスであり、変調の兆しにも見える。その一方で、2月の個人消費支出は名目で+0.2%とプラスを維持したものの、物価変動を調整した実質では▲0.4%と2か月ぶりのマイナスになった。足元にかけて消費者マインドも悪化しており、物価上昇の痛みがじわりと現れ始めているようだ。先行きにかけて、個人消費は底堅く推移すると期待されるものの、物価上昇の痛みが懸念材料として大きくなっている。

- 設備投資は、拡大している。2月の非国防資本財出荷(除く航空機)は前月比+0.3%と、12か月連続で増加しており、設備投資は堅調に推移しているとみられる。また、非国防資本財受注(除く航空機)は前月比▲0.2%と、1年ぶりのマイナスとなった。先行きについて、設備投資は当面底堅く推移するとみられるものの、ウクライナ情勢や金融引き締めなど、局面が変化する可能性があるため、今後の動向が注目される。

- 輸出は、足踏みしている。2月の輸出は2か月ぶりのプラスとなる前月比+1.8%だった。ここ半年間、ならしてみれば増加しているものの、勢いを欠いてきた。また、前年同月比では+21.5%と水準を切り上げた中で、対中輸出は3か月ぶりに+23.2%とプラスに転じた。1~2月は春節と2021年の反動もあって、マイナスだった。また、米中第1段階の合意を履行できていないため、今後の協議が注目される。先行きについて、緩やかに増加すると期待される中で、欧州向けエネルギーなどが増加するだろう。

- 生産は、持ち直している。2月の鉱工業生産指数は前月比+0.5%と、2か月連続の増産となった。産業別にみると、自動車・同部品が▲3.5%と3か月連続の減産だった一方で、非鉄金属製品や一般機械、電子部品、食料品や紙・パルプ、プラスチック・ゴム製品などが増産基調を維持し、全体の生産を下支えした。また、2月の稼働率も77.6%と、2020年2月の76.3%を上回った。ただし、半導体等原材料不足や供給網のボトルネック、人手不足などが下押し圧力になっている。3月の米供給管理協会(ISM)の製造業景気指数(PMI)が57.1で、前月から▲1.5ptと低下したように、先行きへの懸念が高まりつつある。

- 物価は、上昇ペースを加速させている。2月の個人消費支出(PCE)デフレータは前年同月比+6.4%と、1982年1月以来の高い伸び率となった。エネルギー価格の上昇が目立つ半面、財価格が+9.6%、サービス価格が+4.6%と上昇しており、連邦準備制度理事会(FRB)が指摘しているように、価格上昇圧力が広範にみられる。当面、物価上昇圧力が継続し、FRBのインフレ退治も加速する公算が大きい。

- 雇用は、回復している。3月の非農業部門雇用者数は前月比43.1万人増となり、失業率は3.6%まで低下し、ほぼ完全雇用に近づいたようだ。実際、連邦公開市場委員会(FOMC)参加者の見通しによると、長期の失業率は4.0%とされている。ただし、労働参加率は62.4%と感染拡大前から1ptほど低い。コロナ禍の中で早期に引退した人がいるといわれており、雇用の回復状況には懸念も残る。

3. 動かない財政政策、動く金融政策

財政政策について、民主党内の反対の声もあり、バイデン政権の目玉政策だった1.75兆ドル規模の歳出・歳入法案の成立は事実上、頓挫している。また、中間選挙までは目立った財政政策は実施しづらい状況になった。ウクライナ危機など、先行き不透明感が高まっている中でも、財政出動のハードルは高まっている。

金融政策については、次回5月のFOMCでは、追加利上げとバランスシートの縮小計画の発表が予想されている。足元までの、FRB高官のタカ派的な発言を踏まえて、今後、50bp利上げが複数回ありうると、市場は期待を膨らませている。言い換えると、それほど消費者物価の上昇が耐えられないということだ。実際、4月6日に公表された3月のFOMC議事要旨では、多くのFOMC参加者が50bp利上げを望ましいとしていたものの、ウクライナ危機に伴う不確実性の高まりから、25bp利上げで様子見したことが明らかになった。今後、50bp利上げをする場合、25bpに縮小する理由付けも必要になる。例えば、消費者物価指数の上昇幅の縮小や、政策金利の中立金利までの引き上げなどが注目されることになるだろう。

また、バランスシート縮小について、正式には決まっていないものの、3月FOMCで議論が進んだ。国債月額600億ドル、住宅ローン担保証券(MBS)同350億ドルの計950億ドルずつバランスシートが縮小される可能性がある。前回2017年以降のバランスシート縮小時には最大500億ドルだったため、当時の2倍弱の縮小ペースになる計算だ。しかし、月額950億ドルならば、年間で1.1兆ドル超であり、約9兆ドルまで拡大したバランスシートを縮小するには数年間はかかるだろう。その間、景気が持ちこたえられなければ、再びバランスシート縮小を停止せざるを得なくなる。

現在、強気の金融引き締め政策が語られている背景には、物価抑制を優先できるほど、雇用環境が改善していることがある。金融引き締めの悪影響が過小評価されている面もあり、景気減速への警戒も必要だ。FRB高官らも少なくとも景気減速を覚悟しているものの、景気後退までは想定していない。仮に、景気後退となれば、これまで堅調だった雇用環境も悪化することは間違いない。そうなれば、金融引き締めを実施する前提条件が崩れることになりかねない。

4. 先行き:忍び寄るリスク

先行きについて、緩やかな景気回復が続くと期待される。しかし、ウクライナ危機に伴う不透明感の高まりや、金融引き締めの悪影響など懸念材料も少なくない。本来であれば、先行き不透明な状況では、金融政策は緩和的な姿勢で経済を下支えしたいところだ。

しかし、加速する物価上昇がそうした緩和姿勢を許してくれない。ウクライナ危機など悪影響が波及する中で、金融引き締め策が思いのほか効きすぎてしまう恐れがあるなど、想定外のリスクが忍び寄っていることに注意が必要だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.