買われ、売られる新興国通貨

2022年4月15日執筆

概要

為替相場が大きく動いている中で、新興国通貨も例外ではない。ブラジルレアルや南アフリカランドなど、年初に比べて上昇基調にある通貨がある一方で、トルコリラのように弱い通貨もある。新型コロナウイルス感染拡大からの経済活動の再開、グリーン化、ウクライナ危機など外部環境が変わる中で、新興国通貨の売買の判断のよりどころとして経済のファンダメンタルズに改めて注視する必要がある。

1. 方向感の異なる新興国通貨

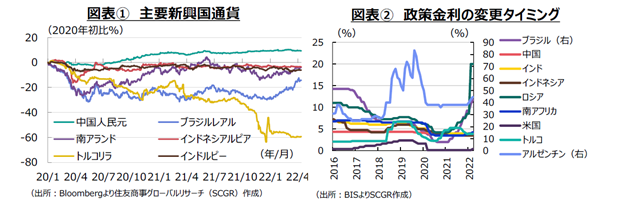

為替相場が、大きく動いている。米国ドル指数が4月8日のNY市場で100を超え、2020年5月以来の高値を更新した。ドル円相場も13日、1ドル=126円台まで下落、2002年5月以来、約20年ぶりの円安・ドル高となった。こうした中で、新興国通貨も例外ではない。ブラジルレアルや南アフリカランドが年初に比べて上昇基調にある一方で、トルコリラは下落基調が続くなど新興国通貨も大きく動いている。

ただし、新興国通貨といっても、図表①のように、方向感は異なっている。ウクライナ危機が発生する前の2021年初めと足元を比較して、足元で買われている通貨の特徴として、資源エネルギー価格の上昇が追い風となったり、ウクライナ危機の中で東欧リスクの高まりから代替資産として再評価されたり、2021年までの売られてきた反動が出たりしていることが挙げられる。例えば、ブラジルレアルは資源国通貨であり、ウクライナ危機発生前に売られていた反動もあって、東欧の代替資産として注目され、買い戻された南米通貨の代表例だ。また、中国の人民元は年初から大きく動いていないものの、国際金融協会(IIF)の3月24日のレポートで、大量の投資資金が2022年2月下旬以降、中国から流出したと指摘され、大きな話題を呼んだ。

図表②のように、米金融引き締め観測が強まる中で、利上げを実施してきたこともあるだろう。こうした国では、物価上昇を抑制するために、利上げをせざるを得なかった。しかし、利上げの効果のうち景気減速ではなく、内外金利差拡大という側面が注目されてきた。物価の上昇ペースが減速していないことに加えて、米金融引き締めを背景に新興国の金融引き締め局面も当面継続しそうだ。しかし、そこは新興国通貨であるため、足元のトレンドが継続するか否かは見通し難い。

2. 新興国を巡る投資マネーの動き

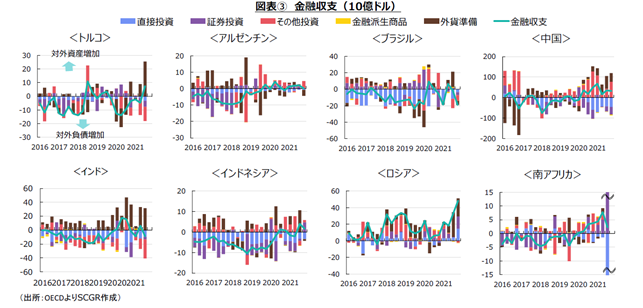

2021年までの資金の動きをみると、図表③のように、新興国を巡る投資マネーの動きはコロナ禍で大きく変化した。

2020年初頭の新型コロナウイルス感染拡大時には、各国の対外資産(各新興国の投資家の海外への投資)が国内に巻き戻される動きがみられた。例えば、ブラジルの対外直接投資、アルゼンチンや南アフリカの対外証券投資、トルコの対外その他投資(現金・融資など直接・証券投資以外)などで巻き戻しが目立った。しかし、2020年初頭以降では、対外その他投資がトルコやブラジル、中国、インドネシア、ロシアなどで再び増加した。感染拡大で経営体力が低下した海外企業などへの融資などが増加したとみられる。

その一方で、各国の対内資産(海外投資家による新興国への投資)では、リスク回避の観点から、証券投資やその他投資の巻き戻しの動きがみられた。もっとも国によって様子は異なっており、中国やインドでは対内証券投資の小幅な巻き戻しは2020年Q1のみにとどまった。それに対して、トルコやアルゼンチン、ロシア、南アフリカなどでは2020年Q1以降も海外投資家の投資マネーの回収が断続的にみられた。そのため、金融収支全体(内外投資家のネット)をみると、感染拡大前後で、トレンドが変化した国が少なくない。もちろん、トルコではエルドアン大統領の利下げ志向、アルゼンチンはデフォルト騒動やこれまでのIMF協議の難航、南アフリカの2021年夏の暴動や断続的な電力不足など、各国の事情もある。

感染拡大の影響で経済が打撃を受け、デジタル化やグリーン化という大きな世界のトレンドの中で、ウクライナ危機が発生、特に南米通貨や資源国通貨などが見直された。脱ロシアが喫緊の課題になった一方で、それ以前のグリーン化の世界的なトレンドは変わっておらず、感染拡大による打撃によって経済ファンダメンタルズがより脆弱になるなど、脱ロシア以前の課題はそのまま残っている。

ウクライナ危機が落ち着けば、投資家は南米や資源国通貨を再び見直すだろう。その時には、それまでの金融引き締めが経済に影響を及ぼしている。これらの変化を踏まえると、今後の新興国通貨を考える上でよりどころになるのは、やはり経済のファンダメンタルズだろう。

3. 経済ファンダメンタルズというよりどころ

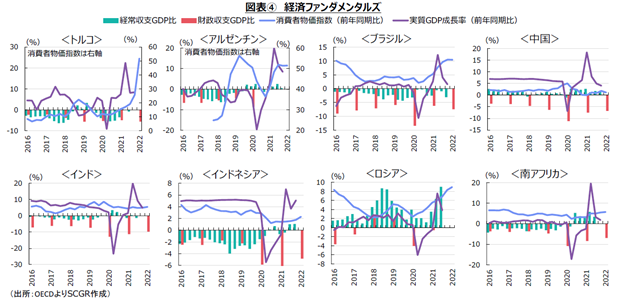

図表④のように、代表的な経済ファンダメンタルズに基づくと、経常赤字に財政赤字、高インフレ、経済成長鈍化と、新興国通貨を買う要因は見出し難い。そのため、ウクライナ危機、資源エネルギー価格の上昇、金融引き締めが一服したときに、これまで買われてきた新興国通貨が売られる可能性は否定できない。

そのときに、経済のファンダメンタルズが改善して、引き続き投資対象になる通貨になっているのか否かが注目される。投資する際のリターンの観点から、経済成長が底堅く、経常黒字が示すように海外で稼ぐ力があるのか、また物価上昇率が安定しており、購買力が低下せずに国内市場が安定しているのかが注目される。

一方、投資する際のリスクの観点から、物価上昇が通貨安圧力になりうるのかが重要な視点だ。さらに、貯蓄・投資バランスの観点から、政府の赤字(財政赤字)や海外部門の黒字(経常赤字、つまり、海外に対する赤字)という、いわゆる「双子の赤字」ならば、国内の家計や企業の貯蓄がそれらの赤字を埋めざるを得ない。言い換えれば、財政・経常赤字があるために、民間資金を国内の設備投資に回せず、経済成長が伸び悩んだり、海外からの直接・証券投資に対する配当資金を確保できなかったりする恐れもある。そのため、国内の資金調達環境が安定しているのかなども重要な論点だ。

こうしたことを踏まえると、足元のウクライナ危機に加えて長期的なグリーン化など、世界経済が大きく変化する中で、新興国経済のファンダメンタルズを改めて注視する必要があるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.