2倍、あと2回と金融引き締めを急ぐFRB

概要

5月4日の米連邦公開市場委員会(FOMC)で、50bp利上げとバランスシートの縮小が決定された。これまでの2倍の利上げ幅であり、さらにパウエルFRB議長は今後2会合での50bp利上げを示唆した。また、バランスシート縮小は9月には月額950億ドル規模となり、前回の縮小局面の500億ドルの約2倍の規模となる。急ピッチの金融引き締めを進めなければならないほど、インフレ抑制が喫緊の課題であることを示している。その一方で、急ピッチの金融引き締めの悪影響は米国の景気減速だけではなく、世界経済にとっても大きなリスクになりうることに注意が必要だ。

1. 利上げ幅は2倍、あと2回の50bp利上げ

米連邦準備制度理事会(FRB)は5月4日、FOMCを開催し、金融政策を一段と引き締めた。まず、政策金利(FF金利)の誘導目標レンジを50bp引き上げて、0.75~1.0%にすることを決定した。50bp利上げは2000年5月以来、22年ぶりのことだ。3月の利上げ開始時にも50bpという声がFOMC内にはあったものの、ロシアのウクライナ侵攻により、先行き不透明感が高まったため、25bp利上げとされた。また、前回の2015年12月以降の利上げ局面では、25bpだったため、引き締めペースは2倍になった。

先行きについて、パウエルFRB議長は今後、2回程度の会合でそれぞれ50bpの利上げを検討すると発言した。仮に、6月と7月の会合でそれぞれ50bpの利上げが実施されるならば、政策金利が1.75~2.0%になる計算だ。

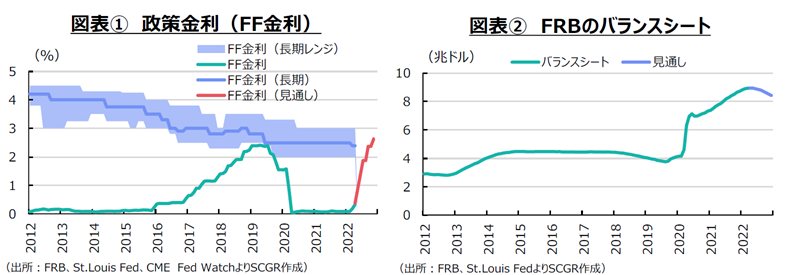

図表①のように、政策金利(FF金利)が引き上げられるメドとして、FOMC参加者の経済見通し(SEP)が注目されている。3月時点の見通しでは、FF金利の中央値は2022年に1.9%(レンジは1.4~3.1%)、2023年と2024年に2.8%(同2.1~3.6%)、長期的には2.4%(2.0~3.0%)とされていた。つまり、長期の金利、すなわち中立金利を上回る水準に2023~24年に引き上げることが想定されていた。2回の50bp利上げによって、FF金利はおおむね2023年見通しの中央値並みに達することになる。

しかし、3月時点と比べると、物価上昇率はさらに高まっており、一層の利上げが必要になるという見方が広がっている。実際、CMEのFed Watch Tool(5月9日時点)をみると、9月まで3会合連続の50bp利上げが市場では織り込まれている。3会合連続の50bp利上げによって、FF金利は中立金利前後まで達する計算だ。現在の市場の見方では、その後25bp利上げとなり、2023年1月には3.0~3.25%、2023年5月には3.25~3.5%に達する見通しになっている。

50bpという前回の2倍の利上げペースとなっている理由としては、物価上昇率が高いことがある。物価指数として何を見るかによって異なるものの、3月の消費者物価指数は前年同月比+8.5%、3月のPCEデフレータは同+6.6%といずれも高い伸び率だ。長期金利が3%台まで上昇しても、実質長期金利は▲3%よりも低いことになる。名目金利を据え置くと、金融緩和効果を拡大させることになる。この大幅な物価上昇に対して、実質金利を低下させないためには、利上げを急ピッチで進めるしかない。

2. バランスシート縮小ペースは2倍

5月のFOMCでは、バランスシートについて6月から月額475億ドルずつ削減することが決定された(国債300億ドル、住宅ローン担保証券(MBS)175億ドル)。また、9月から月額950億ドル(国債600億ドル、MBS 350億ドル)に削減額を増額する予定だ。

前回2017年からのバランスシートの縮小は、月額100億ドル(国債60億ドル、MBS 40億ドル)で開始され、最大で月額500億ドル(国債300億ドル、MBS 200億ドル)だった。今回は月額475億ドル削減で開始し、9月以降は950億ドルとなる予定であり、前回の約2倍の縮小ペースだ。

また、今回は利上げとバランスシート縮小の開始の間隔が狭いことも注目される。前回2015年12月の利上げ開始から、2017年10月のバランスシート縮小開始まで2年近くの時間を空けていた。利上げ自体、2015年12月の次が1年後の2016年12月だったことがあるものの、非伝統的な金融緩和からの出口で、FRBは慎重な姿勢を崩さなかったともいえる。ところが、今回は2022年3月の利上げ開始から、6月のバランスシート縮小開始までの間隔が3か月と短い。

その理由として、物価上昇率が高いことに加えて、バランスシートによる緩和効果が大きくなっていることがある。FRBのバランスシートは、感染拡大前の2020年2月の4.1兆ドルから足元の8.9兆ドルまで拡大している。そのため、緩和効果を和らげるために、バランスシート縮小を急ぐ必要があると、FRBは考えているのだろう。

3. 隘路(あいろ)を進むFRB

もちろん、金融引き締めを急ピッチで進められる背景には、雇用回復がある。4月の非農業部門雇用者数は前月比42.8万人増加した。2020年3~4月で失われた雇用機会は2,236万人、2020年5月以降に創出された雇用機会は2,125万人で、差し引き▲111万人となった。足元のペースで雇用機会が増加すれば、あと3か月で感染拡大前の雇用者数を回復する計算になる。4月の失業率は3.6%であり、ほぼ完全雇用に近づいている。つまり、インフレ抑制を優先できる環境にある。

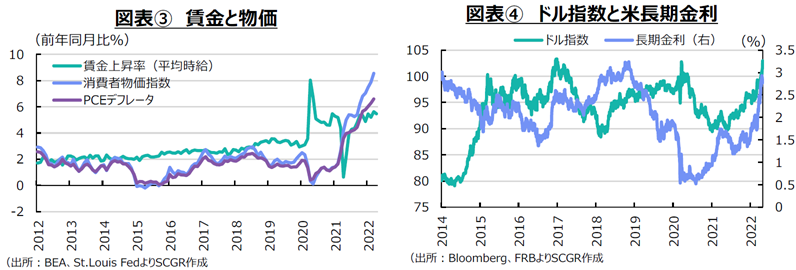

インフレ退治を優先せざるを得ない一方で、景気減速に陥るリスクにFRBは直面している。雇用環境が堅調で賃金が上昇しているとは言え、図表③のように、賃金上昇は物価上昇に追い付いていない。実質賃金はマイナスであり、実質的な購買力が損なわれている状態だ。感染が収まるにつれて経済活動が再開し、繰延需要が出ている間は見えにくいものの、それらが落ち着くと実質的な購買力の低下が個人消費の重石として存在感を増すだろう。

その一方で、物価上昇を抑えるために、金融引き締めを急ピッチで強化すると、耐久消費や企業の設備投資などの需要を抑える効果が大きくなる。経済をソフトランディングさせるどころか、景気後退局面に導いてしまう恐れもある。このように、インフレ抑制に取り組むFRBが進む道は細く険しいものといえる。

こうした米国の金融引き締め局面の中で、図表④のように、米金利上昇からドル高傾向が顕著になっている。この裏では、約20年ぶりの円安・ドル高を付けたように、他国通貨は安値方向に傾いている。米国以外の国で通貨が売られることを防ぐためには、利上げが必要になる。すでにインフレ抑制のために利上げを実施してきた国にとっては、米利上げがさらなる重石になる。そうした国の景気後退などの悪影響は、貿易など直接的な経路とともに、金融市場などを通じた間接的な経路を通じて、米国に波及する恐れがある。

約40年ぶりの物価上昇に対応せざるを得ないことは事実であるものの、米国だけではなく、世界経済にとって、物価抑制策としてのペースの速い米国の金融引き締めがリスク要因になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.