ウクライナ危機と脱ロシア~ユーロ圏経済2022年5月~

2022年5月12日執筆

概要

ユーロ圏経済は、緩やかに回復してきたものの、先行き不透明感が一気に強まった。エネルギー供給問題、企業や家計マインドの悪化、世界的な供給網への悪影響などを通じた経済への下押し圧力が大きい。また、物価上昇に直面し、年内利上げ開始にとどまらず、マイナス金利脱却を主張する声も欧州中央銀行(ECB)周辺から出てきた。ウクライナ危機に直面したことで、脱炭素よりも先に脱ロシアに取り組まねばならず、エネルギーや投資資金などのフローにおいて新たな均衡点を模索しているのが現状だ。そうしたリスク要因に加え、中国の景気減速もあって、ユーロ圏景気の下振れ懸念が募っている。

1. 現状:持ち直しも、先行きは不透明

ユーロ圏経済は、緩やかに回復してきた中で、ウクライナ危機の発生によって、先行き不透明感が強まった。2022年第1四半期の実質GDP成長率は前期比+0.2%となり、4四半期連続のプラス成長となったが、年率換算では1%未満の成長ペースと、勢いを欠いている。オミクロン株の感染拡大や供給網のボトルネックなどが、景気の下押し圧力になった。

また、2月下旬以降、ロシアのウクライナ侵攻をきっかけに、ユーロ圏経済の先行き不透明感が一気に強まった。例えば、ドイツの欧州経済研究センター(ZEW)の景気期待指数は2月の54.3から3月に▲39.3へ急落、Ifo経済研究所の企業景況感指数も2月の98.7から3月の90.8へと低下した。足元の景気の弱含みに加えて、先行きへの懸念が大きくなった。

欧州は、対ロシア経済制裁を強化する中で、石炭や原油の輸入停止に踏み込んだ。依存度の高さから時間がかかるものの、天然ガス輸入停止も視野に入れている。欧州が代替先からエネルギーを調達する一方で、その他の国がロシアからエネルギーを調達するようになるなど、エネルギーや投資資金のフローが変わり、新しい均衡点を模索する動きが続きそうだ。

2. ユーロ圏も物価上昇が加速

足元の経済環境について、需給要因などを確認しておく。

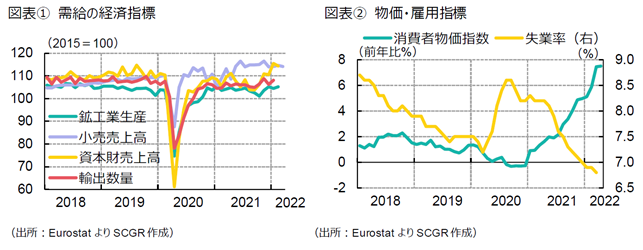

- 個人消費は、持ち直しつつある。ユーロ圏の3月の小売売上高は前月比▲0.4%となり、3か月ぶりに減少した。1月下旬から行動制限が段階的に緩和され、経済活動が再開していたものの、2月下旬にウクライナ危機が発生したためだ。ドイツは▲0.1%、フランスは▲1.9%、イタリアは▲0.2、スペインは▲4.0%と各国で軒並み小売売上高が減少した。また、物価上昇の痛みも個人消費の重石になっている。4月の消費者物価指数は前年同月比+7.5%と過去最高を更新した。雇用・所得環境が回復傾向にあるといっても、物価の上昇ペースの方が速く、実質的な購買力が損なわれている。先行きについて、持ち直しの継続が期待される一方で、弱含むリスクは大きくなっている。

- 設備投資は、持ち直しつつある。2月のユーロ圏の国内資本財売上高は前月比▲1.0%と、2か月ぶりに減少した。この減少には1月に+4.5%と大幅に上昇した反動も影響している。内訳をみると、ドイツが前月の+7.5%という大幅増の反動もあって▲4.1%とマイナスに転じた。その一方で、フランスは+1.7%、イタリアは+0.1%と増加した。先行きについて、化石燃料の脱ロシアを進める上で、エネルギー調達先が変わり、貯蔵施設などの設備投資が喫緊の課題になっている。また、7,500億ユーロの復興基金を呼び水にして、デジタル化や脱炭素への取り組みなども進めなければならない。そのため、先行き不透明感が強く一定の下押し圧力はかかるものの、持ち直し基調は継続するだろう。

- 輸出は、増加している。2月のユーロ圏の輸出額は前月比+0.8%と2か月連続で増加した。2021年7月以降、輸出価格が上昇し続けている一方で、輸出数量は伸び悩んでいる。そのため、輸出額の増加ほど、生産活動は活発化していない。また、中国の上海市の都市封鎖が1か月以上継続していることもあり、外需自体の伸びについても、懸念が強まっている。先行きについて、輸出額が底堅く推移するとみられるものの、価格上昇の影響が相対的に大きく、数量は伸び悩む可能性がある。

- 生産は、持ち直しつつある。2月の鉱工業生産指数は前月比+0.7%となり、2か月ぶりの増産だった。耐久消費財や非耐久消費財が増産となり、個人消費の回復傾向を示唆する一方で、資本財が2か月連続の減産となり、設備投資には一定の下押し圧力がかかりそうだ。また、半導体に加えて部品調達が困難になった自動車産業などで、原材料不足が減産圧力になるなど、先行きには懸念が残る。実際、3月のドイツの生産は▲5.0%と6か月ぶりに減少した。フランスは▲0.5%、スペインは▲1.8%と足元の下押し圧力は強まっている。

- 物価は、上昇ペースを加速させている。4月のユーロ圏の消費者物価指数は前年同月比+7.5%と、6か月連続で比較可能な過去最高を更新した。内訳をみると、エネルギー価格が+38.0%となった。3月の+44.4%よりも減速したものの、依然として高水準を維持している。また、エネルギー以外の工業財は+3.8%、サービスは+3.3%と上昇しており、3月から伸び幅を拡大させており、物価上昇のすそ野が広がっている。エネルギー分野を中心に脱ロシアを進めている調整の中で、当面、高い物価上昇率が継続する公算が大きい。

- 雇用は、回復している。3月のユーロ圏の失業率は6.8%と、新型コロナウイルス感染拡大前の2020年3月の7.2%をここ半年以上下回っている。コロナ禍で懸念された若年層の失業率も13.9%まで低下している。経済活動の再開などから人手不足の傾向となっており、雇用環境は当面、回復傾向を続けるだろう。

3. ユーロ圏も利上げが視野に

財政政策について、足元では、高騰する燃料対策が喫緊の課題となっている。また、ロシア以外からエネルギーを調達するために、財政出動が求められている。また、ウクライナ危機の発生によって、国防費などに増加圧力がかかっている。

金融政策について、物価上昇を踏まえて、ECBは2022年3月にパンデミック緊急購入プログラム(PEPP)を終了した。また、2022年Q3にも資産買い入れプログラム(APP)を終了する方針だ。そのため、市場の関心は利上げに移っている。2022年内もしくは2023年始めに、ユーロ圏の民間銀行が一時的に過剰となった資金をECBに預け入れる際の金利である預金ファシリティー金利(現在▲0.5%)をゼロ%まで引き上げることを主張する中銀総裁が出てきた。物価上昇率を元に実質金利を計算すると、大幅なマイナス金利になっているため、利上げも当然の選択肢だ。しかし、ウクライナを巡って先行き不透明感が高まる中で、金融引き締めを進めなければならないユーロ圏の経済状況は厳しいといえる。

4. 先行き:不透明感が強い中で新たな均衡点を探る

先行きについて、感染状況が落ち着くにつれて、足元で減速感が強まりつつあるものの、緩やかな景気回復が続くと期待される。しかし、ウクライナ危機やエネルギー価格の上昇もあり、先行きの下振れリスクは高まっている。

対ロシア経済制裁の中で、石炭、原油に続いて、天然ガスの輸入禁止も視野に入ってきた。欧州とロシアの間のエネルギーや投資資金のフローが寸断されようとしている。その一方で、欧州とそれ以外のエネルギー代替先との結びつきは強くなる半面、ロシアと結びつきを強める国、安価になったエネルギーの調達を求める国もある。世界全体でみると、エネルギーを含めた供給網とともに、投資資金の組み換えが進むことになる。

このような新たな関係の落ち着き先である均衡点を模索する過程で、物価上昇ペースが加速し、ECBは金融引き締めに舵を切る。中国の景気減速懸念や米利上げに伴う新興国市場からの資金流出など、ユーロ圏経済にとって波乱の種は数多くある。緩やかな景気回復といっても、減速したり、足踏みをしたりと一筋縄ではいかない状況が続きそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.