急速な金融引き締めへ~米国経済2022年5月~

概要

米国経済は、緩やかに回復している。半導体不足など供給網のボトルネックや人手不足が継続しているものの、一時に比べ感染対策は緩和されており、経済活動が再開している。物価上昇率が約40年ぶりの高水準になったため、5月の連邦公開市場委員会(FOMC)で50bp利上げや6月以降の保有資産縮小開始が決定された。今後の2会合での各50bpの利上げや9月以降の月額950億ドルの保有資産縮小など、前回の金融引き締め局面に比べて引き締めペースが速く、悪影響が懸念される。ウクライナ危機や中国経済の減速懸念などもあり、先行きリスクへの警戒を怠れない。

1. 現状:緩やかな回復

米国経済は、緩やかに回復している。半導体不足など供給網のボトルネックや人手不足が継続しているものの、一時に比べて感染対策が緩和されており、経済活動は再開している。2022年第1四半期の実質GDP成長率は前期比年率▲1.4%と、7四半期ぶりのマイナス成長になった。しかし、個人消費など内需が底堅く推移しており、主要な下押し要因は輸出入だった。輸出の減少という懸念はあるものの、輸入の増加は内需の底堅さを反映している一面もある。

こうした中で、FRBは5月のFOMCで50bpの利上げを実施、6月から保有資産の縮小開始を決定した。前回の金融引き締め局面に比べて、引き締めペースが速い。消費者物価上昇率は約40年ぶりの高水準となるなど、物価対策が喫緊の課題だからだ。また、雇用が堅調なこともあって、物価抑制に専念できる環境になっている。しかし、急ピッチの利上げが景気に悪影響を及ぼすことは間違いない。FRBは景気のソフトランディングが可能とみている一方、ロシアのウクライナ侵攻や中国の景気減速など、先行き不透明感が強まっていることもあり、市場には景気減速への懸念がくすぶっている。

2. 雇用回復と物価上昇の加速

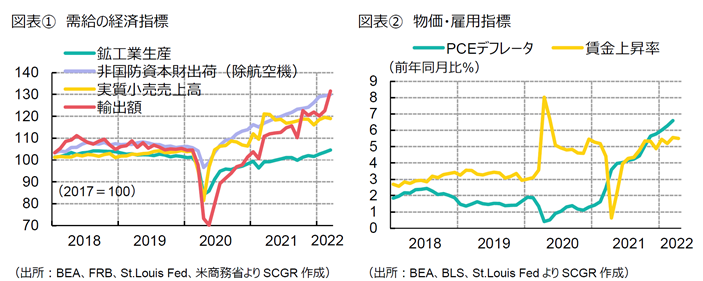

足元の経済環境について、需給要因などから現状を確認しておく。

- 個人消費は、増加しつつある。3月の小売売上高は前月比+0.7%と3か月連続で増加した。一方で、3月の個人消費支出は名目で+1.1%と増加したものの、実質では+0.2%にとどまっており、物価上昇の影響が大きくなっている。足元にかけて消費者マインドもさえず、物価上昇の痛みがじわりと広がりつつあるようだ。個人消費は今後底堅く推移すると期待される。しかし、賃金上昇に比べて物価上昇ペースが速く、実質購買力が損なわれているため、繰延需要が一巡した後に、個人消費が減速する懸念もある。

- 設備投資は、拡大している。3月の非国防資本財出荷(除く航空機)は前月比+0.4%と、13か月連続で増加しており、足元まで設備投資は堅調に推移している。また、非国防資本財受注(除く航空機)は前月比+1.3%と、2か月ぶりにプラスを回復した。ならしてみれば、受注の増加基調が継続している。先行きについては、設備投資は当面底堅く推移するとみられる。ただし、ウクライナ情勢や金利上昇など下押しになりうる要因もあるため、下振れリスクは以前よりも大きくなっている。

- 輸出は、増加しつつある。3月の輸出は、前月比+7.3%と2か月連続で増加した。ここ半年間、勢いを欠いた状態から加速する兆しがみえる。また、前年同月比では+18.3%と前年から伸びている。対中輸出は+6.6%と2か月連続のプラスになった。しかし、中国では上海などで事実上の都市封鎖が継続しており、物流の停滞などが懸念される。また、価格上昇の影響が大きいため、数量は金額の見た目ほど増加していないことにも注意が必要だ。先行きについて、エネルギーなど、輸出は緩やかに増加すると期待される。その一方で、ウクライナ情勢や中国の景気減速など、不確実性が高まっていることも事実だ。

- 生産は、持ち直している。3月の鉱工業生産指数は前月比+0.9%となり、3か月連続の増産だった。稼働率も78.3%と2020年2月の76.3%を上回った。ただし、半導体等原材料不足や供給網のボトルネック、人手不足などが重石になっている。先行きについて4月のISM製造業PMIが55.4と、前月から低下したように、先行きへの警戒感が高まりつつある。

- 物価は、上昇ペースを加速させている。3月の個人消費支出(PCE)デフレータは前年同月比+6.6%となり、約40年ぶりの高い伸び率が継続している。+33.9%というエネルギー価格の上昇が目立つなか、財価格は+10.6%、サービス価格は+4.5%と、FRBが指摘しているように、価格上昇圧力が広範にみられる。先行きについて、当面、物価上昇圧力が続くとみられる。

- 雇用は、回復している。4月の非農業部門雇用者数は前月比42.8万人増となった。このペースがあと3か月続けば、2020年3~4月に失われた雇用機会を取り戻すことができる。ただし、対人接客サービスなどで回復が遅れているなど、回復はまだら模様といえる。もちろん、失業率が3.6%まで低下しているように、ほぼ完全雇用といえる状況であることは事実だ。先行きについて、求人数も多い状態であるため、当面回復傾向が持続するとみられる。

3. インフレと引き締め

2022年秋の中間選挙が視野に入り、民主・共和両党でインフレ対策への注目度が高まっている。脱炭素など気候変動対策を推し進めたい一方で、直面したエネルギー価格の上昇への対応に迫られ、バイデン政権は板挟みに陥っている。1.75兆ドルの歳出・歳入関連法案がとん挫した中で、当面、大きな財政政策は実施されない見通しだ。

金融政策については、5月のFOMCで50bp利上げと6月からの保有資産の縮小開始が決定された。これまで25bp利上げだったため、約20年ぶりの50bpの利上げ幅となる。また、利上げ開始から保有資産縮小開始までの期間が3か月と、前回の引き締め局面に比べて短いことも特徴として挙げられる。

FRBは次回2会合でもそれぞれ50bpの利上げを検討する方針だ。仮にその通りに利上げが実地されれば、7月には政策金利が1.75~2.0%まで上昇する計算になる。市場ではさらなる利上げを織り込んでおり、2022年末もしくは2023年始めには、政策金利が中立金利の水準(2.4%程度)を上回る可能性が出てきた。

また、保有資産の縮小は6月から月額475億ドル規模で開始され、9月以降に同950億ドルへ削減規模が拡大される予定だ。前回の引き締め局面の削減規模は同500億ドルだったため、約2倍の引き締めペースとなる。もちろん、保有資産が新型コロナウイルス感染拡大前の約4兆ドルから9兆ドル弱まで拡大していること、物価抑制が喫緊の課題であることなどが背景にある。

4. 先行き:急速な金融引き締めへ

先行きについて、緩やかな景気回復が続くと期待される。物価抑制のための金融引き締めが注目される一方で、ウクライナ危機や中国の景気減速、金融引き締めによる景気への悪影響など、懸念材料が多いことも事実だ。

また、米国の利上げに伴って、新興国でも一層利上げが進む影響も懸念される。すでに2021年からインフレ対策として利上げを実施していた新興国も少なくない。景気減速とともに、投資マネーの新興国から米国への還流、株式などリスク資産から債券などへの還流など、変化もみられている。これらは経済が正常化に向かう過程の調整であるものの、ウクライナ危機に伴う世界的なエネルギー需給バランスの調整や中国の景気減速など、不確実性が強まる中で、調整の難易度も高まっている。こうした状況では、米国経済にとどまらず、世界経済に思わぬ波乱が生じる恐れもある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.