ついに2%超えた物価上昇~日本経済2022年5月~

調査レポート

概要

日本経済には、持ち直しの動きがみられる。しかし、ロシアのウクライナ侵攻や新型コロナウイルス感染拡大の影響などから、先行きは依然として不透明なままだ。久しぶりに消費者物価上昇率が2%を上回ったのは、世界的な食料やエネルギー価格の上昇に円安が重なった結果であり、むしろそれらの痛みが大きい。年初の想定に比べて、為替相場など前提条件が一変しているため、適切に対応できるように頭の体操をしておくことがますます重要になっている。

1. 経済活動の再開と物価上昇

日本経済には、感染拡大の影響が緩和しつつある中で、持ち直しの動きがみられる。2020年の感染拡大後、はじめて行動制限がないゴールデンウィーク(GW)となった。人出が観光地や繁華街に戻りつつある一方で、慎重な行動も見られ、感染拡大前と必ずしも同じではない。ワクチン接種や感染対策とともに、経済活動の再開に取り組まれており、日本経済も緩やかに持ち直しつつある。

一方で、海外に目を転じると、先行き不透明感の強まりが懸念される。まず、ロシアのウクライナ侵攻と、それに伴う米欧の対ロシア経済制裁だ。ロシア大手金融機関の国際決済システムからの排除、外貨準備の凍結、石炭に加えて石油の輸入停止など、制裁は段階的に強化されてきた。

それに加えて、中国景気の減速があげられる。3月末から始まった上海市の都市封鎖のように、中国各地で感染の拡大がみられ、行動制限が強化された。それによって、生産活動が停滞し、物流網などが混乱したため、4月の主要な経済指標は2020年春以来の悪化を示した。

また、日本でも、物価上昇が顕著になった。4月の消費者物価上昇率は久しぶりに2%超になった。これまで2%目標を掲げてきたこともあり、目標達成に近づいたといえる。その一方で、政府は、ガソリンなどの高騰に対して補助金を出し、価格を抑制する政策を実施している。エネルギー価格の上昇というコスト増によって、企業収益や家計の購買力が損なわれているためだ。また、2022年度補正予算案でも補助金が盛り込まれた。これまでの実施分を合わせると、補助金額は2兆円近くに達し、脱炭素のための研究開発基金と同規模になるなど、物価上昇や脱炭素に関する政策にちぐはぐな印象は拭えない。

こうした中で、日米欧の金融政策の方向性の相違が鮮明になった。米国では5月に50bp利上げが実施され、6月からバランスシートの縮小も開始される。欧州中央銀行(ECB)は第3四半期に資産買い入れプログラム(APP)を終了する。ラガルドECB総裁は7月の利上げ開始や9月までのマイナス金利脱却などに言及した。それに対し、日本銀行は3月、4月に連続指し値オペを実施し、4月には必要ならば毎日でも指し値オペを実施する姿勢を示した。つまり、金融緩和政策を粘り強く継続する姿勢を改めて強調した格好だ。これらの方向性の相違を反映して、ドル円相場は、年初から円安・ドル高方向にシフトした。

このように、景気減速を覚悟したインフレ退治に取り組む米欧、感染対策で経済が停滞する中国、ウクライナ危機など、先行き不透明感が強まっている中で、持ち直しつつある日本経済の先行きを考える。

2. 緩やかな回復の中で足踏み

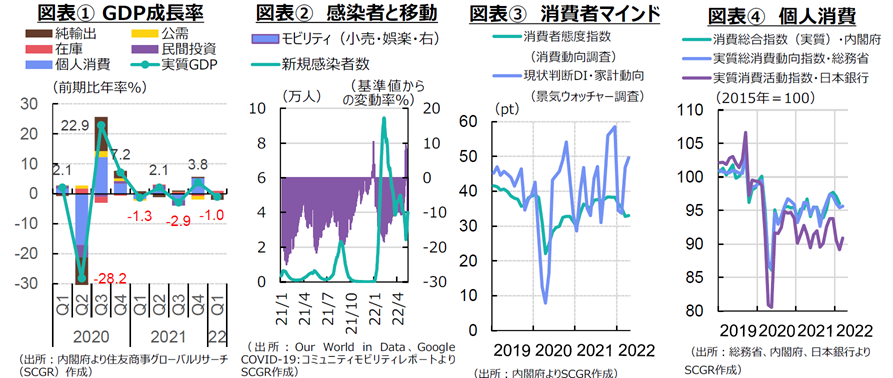

2022年の初めを振り返ると、日本経済は緩やかな回復の中で足踏み状態にあった。2021年末からオミクロン株の感染が拡大し、まん延防止等重点措置の適用地域が広がった。それを反映して、図表①のように、2022年第1四半期の実質GDP成長率は前期比年率▲1.0%と、2四半期ぶりにマイナスになった。2021年以降、プラスとマイナスが交互になっており、感染拡大による経済活動の停滞、感染抑制による経済活動の再開を繰り返してきた。

実際、図表②のように、新規感染者数が増加すると、まん延防止等重点措置が適用されたり、自主的に行動を抑制したりする動きがみられた。足元にかけて、新規感染者数は依然として多いものの、ワクチン接種が広がっている上、重症者数が減少していることもあり、海外との往来を増やすことが検討されるなど、経済をもう一段階動かしていく段階になっている。感染状況と経済活動の再開が多くの人に受け入れられるようになってきている。

以下では、個別の経済指標から足元の需給環境を整理しておく。

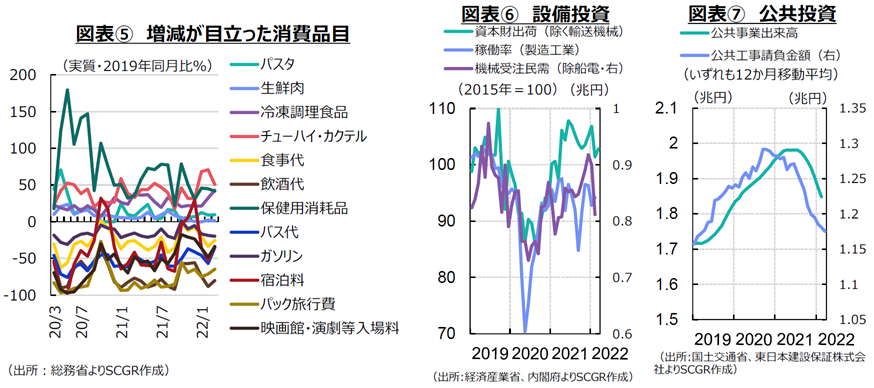

- 個人消費は、持ち直しの動きがみられる。図表③のように、消費者マインドは回復しつつある。家計側からみた消費者態度指数は4月に33.0と、4か月ぶりに上昇した。また、企業側からみた景気ウォッチャー調査の現状判断DI(家計動向)は49.6となり、2か月連続で上昇した。まん延防止等重点措置が解除され、3年ぶりに行動制限のないGWになるなど、消費者マインドは回復する方向にある。図表④のように、第1四半期には飲食店などに営業制限があったものの、個人消費は大きく落ち込まなかった。GDP統計の個人消費は第1四半期に前期比▲0.0%と踏みとどまった。サービス消費が減少し、耐久財消費にも一服感がみられたものの、食料品などの非耐久財消費が底堅く、個人消費を下支えした。もちろん、図表⑤のように、引き続き感染対策・巣ごもり需要が継続しているため、動かない人は動かないように、慎重な個人消費が継続していることは事実だろう。

- 先行きについて、ワクチンの追加接種が進み、経口薬の使用も広がると期待されるため、感染状況が落ち着くにつれて繰延消費も出てきて、個人消費の持ち直しが継続すると期待される。特に、サービスや感染拡大時に減少した品目の消費が戻るのかが注目される。それに対して、懸念材料は、足元で鮮明になった物価上昇だ。企業の業績改善などから夏のボーナスが増加することが期待される一方で、物価高の影響で実質的な購買力が損なわれている。相対的に物価の上昇ペースが速いため、個人消費の重石になるとみられる。

- 設備投資は、持ち直しつつある。図表⑥のように、資本財出荷は足元で横ばい圏を推移しており、大きく崩れていない。実際、GDP統計の企業設備投資は前期比+0.5%と増加している。3月の稼働率指数は92.7となり、2か月ぶりに低下した。水準は2021年半ばから低下している。半導体不足などから自動車産業などに下押し圧力がかかったためだ。そのため、能力増強投資よりも、脱炭素やデジタル投資などが主となっているようだ。

- 先行きについて、3月の機械受注額(船舶・電力を除く民需)が前月比+7.1%と3か月ぶりのプラスになったものの、1~2月の減少によって第1四半期は前期比▲3.6%と、4四半期ぶりのマイナスとなった。また、4~6月見通しも▲8.1%と2四半期連続のマイナス見通しだ。ただし、これまでの受注残もあり、当面設備投資の持ち直し傾向が続くと期待される。また、感染拡大前の米中貿易戦争、技術覇権争いに加えて、供給網の問題や為替リスクなどから、国内投資が改めて見直されている。そうした動きが今後の設備投資にどの程度出てくるのかが注目される。

- 公共投資は、減少している。図表⑦のように、公共投資の出来高、請負金額ともにならしてみれば減少傾向にある。2021年第1四半期の公共投資は前期比▲3.6%と、5四半期連続のマイナスとなった。復興投資などが一巡したという見方がある。

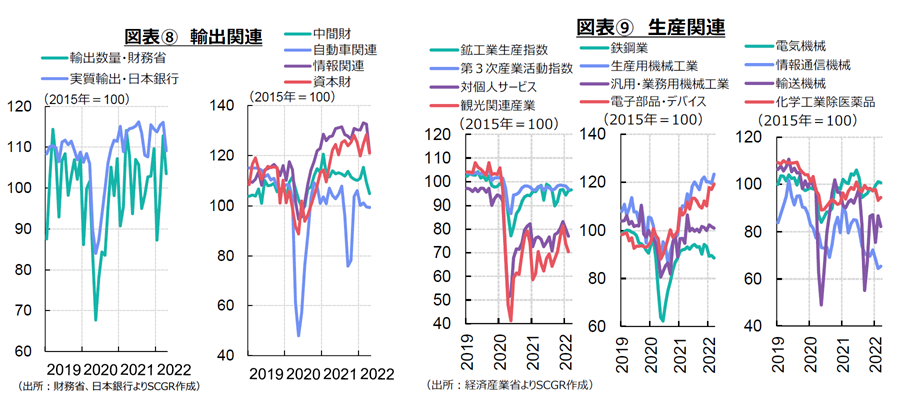

- 輸出は、横ばい圏を推移している。図表⑧のように、4月の輸出数量は前年比▲4.4%と2か月連続のマイナスになった。輸出額は+12.5%と増加したのは、輸出価格が+17.7%と引き続き2桁上昇しているためだ。輸出数量については中国向けが▲22.6%と2か月連続で2桁減になった影響が大きかった。上海などの都市封鎖によって、工場の生産が休止したり、物流が停滞したりした影響があらわれた。そのため、輸出額が4月としては過去最高を記録したといっても、それほど強いわけではない。また、図表⑧のように、資本財や情報関連財は底堅く推移しているものの、自動車関連や中間財は、ならしてみれば減少しつつあるようにみえる。

- 先行きについて、持ち直すと期待されるものの、緩やかなペースになるだろう。上海の経済活動は6月に再開すると発表されているものの、再開ペースは感染状況次第とみられる。また、半導体などの原材料不足も生産の重石になっており、緩和すれども不足感が当面継続するとみられている。そのため、今後、3~4月に比べて回復するものの、緩やかな反発にとどまると考えられる。

- 生産は、持ち直しの動きがみられる。図表⑨のように、3月の鉱工業生産指数は前月比+0.3%と2か月連続の増産だった。半導体製造装置など生産用機械工業(前月比+3.9%)、化学工業(+3.3%)、輸送機械工業(+8.5%)、電子部品・デバイス工業(+2.0%)などの増産が目立った。一方で、自動車工業が▲6.0%と減産傾向にある。

- また、3月の第3次産業活動指数は前月比+1.3%と、4か月ぶりに上昇し、持ち直しの兆しが見えている。B to Bの対事業所向け関連サービスは底堅い一方で、B to Cである対個人向けサービスや観光関連産業などは引き続き厳しさがみられる。

- 先行きについて、製造工業生産予測調査によると、4月は増産見込み、5月は小幅減産とみられている。感染状況の落ち着きもあって、緩やかな持ち直しの傾向が継続すると期待される一方で、原材料調達難や中国景気減速などから、生産の回復ペースは鈍いものにとどまるかもしれない。また、サービス業については、感染状況の落ち着きに伴う経済活動の再開によって、緩やかに持ち直すと期待される。

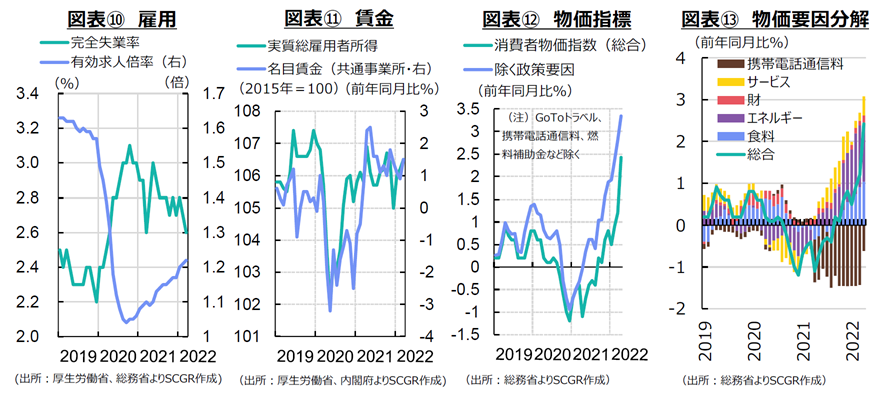

- 雇用は、回復している。図表⑩のように、3月の完全失業率は2.6%となった。ここ半年程度、2.7~2.8%と横ばい圏を推移しており、安定している。3月の有効求人倍率は1.22倍となり、緩やかに上昇しつつある。ただし、東京や神奈川、大阪などで1倍を下回っており、感染拡大の影響によって地域差もみられる。3月時点の休業者数も243万人となり、依然として多い。そのため、雇用環境は回復傾向にあるものの、今なお感染次第の状況が続いている。

- 3月の名目賃金は前年比+1.2%と、3か月連続で上昇した。図表⑪のように、共通事業所ベースの名目賃金は+1.5%となり、2021年3月以降1年間プラスを継続してきた。経済活動の再開に伴い、残業時間・残業代も増加、ボーナスも回復傾向にある。雇用回復と歩調を合わせて、所得環境も緩やかに回復しつつある。

- 先行きについて、雇用環境は緩やかに回復すると期待される。経済活動の再開とともに、企業業績が改善することで、ボーナスなどの支給も回復に転じ、所得環境も回復傾向を維持するだろう。ただし、以下のように、物価の上昇ペースが加速しているため、実質的な購買力が損なわれやすいことが懸念される。なお、政府は今夏にも企業に対して人材投資に関する経営情報の開示を求めることになっている。金融庁は2023年度にも人的資本に関する一部情報を有価証券報告書に掲載することを義務付ける方針を示している。人件費が賃金コストから人的資本へと位置づけが変わりつつある中で、賃金動向が変化する可能性がある。

- 物価は、上昇している。図表⑫のように、4月の消費者物価指数は前年同月比+2.5%となり、7年2か月ぶりに2%台を回復した。消費税率引き上げの影響を除くと、1991年12月以来の高い伸びとなった。図表⑬のように、これまで物価を押し下げてきた携帯電話通信料が▲22.5%(寄与度▲0.38pt)と、3月の▲52.7%(同1.42pt)から下げ幅を縮小させた影響が大きかった。また、エネルギー価格が+19.1%(+1.38pt)、食料が+4.0%(+1.04pt)と上昇しており、生活必需品の価格上昇が目立っている。世界的な食料、エネルギー価格の上昇の影響を受けている。また、企業の値上げが足元にかけて目立っていることもあり、物価上昇の機運が高まっている。

- 先行きについて、日本にとっては当面高めの物価上昇が継続するとみられる。足元は食料や資源エネルギーなどコストプッシュ型による物価上昇であるため、これがディマンドプル型の物価上昇の側面を強めるか否かが注目される。そのためには、「賃金上昇→サービス価格の上昇→物価上昇」の一方で、「賃金上昇→購買力の向上→需要増」という波及がより大きくなる必要がある。足元では、物価上昇ペースに比べて賃金上昇が鈍いため、実質購買力が低下しやすい。今夏のボーナス増加と繰延需要のあらわれによって、どこまで需要が伸びるのか、それによって企業業績が改善し、2023年以降の賃金上昇にどこまで反映されるのかが焦点だ。

3. 景気の持ち直しがメインシナリオ

先行きについて考える上で、まず、金融・財政政策の現状をまとめておく。

- 金融政策は、当面据え置かれるだろう。日本銀行は3月、4月と連続指し値オペを実施、金融緩和政策を継続する姿勢を鮮明にした。4月28日の金融政策決定会合では、連続指し値オペの運用の明確化が発表され、「明らかに応札が見込まれない場合を除き、毎営業日実施する」と明記された。4月の消費者物価指数(除く生鮮食品)が前年同月比+2.1%と7年1か月ぶりに2%超になったものの、一時的なものとして金融緩和政策を継続する構えだ。

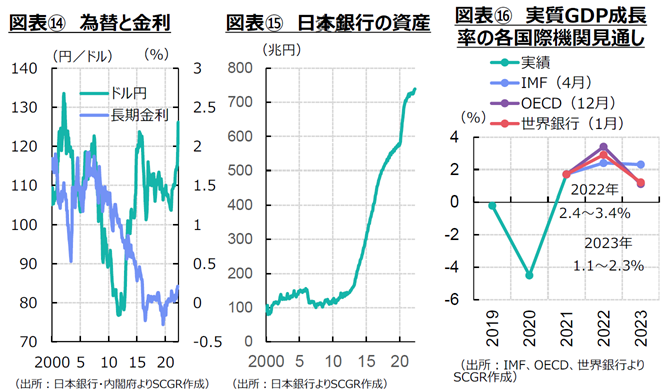

- 円安の痛みが強まっている。50bpの利上げを実施し、バランスシート縮小に着手する米連邦準備理事会(FRB)や、7~9月期に資産買い入れプログラム(APP)を終了し、7月にも利上げ、9月にもマイナス金利脱却という声が上がっている欧州中央銀行(ECB)と比べて、日本は金融緩和姿勢が目立っている。そうした影響もあって、図表⑭のように、ドル円相場は1ドル=131円台と約20年ぶりの円安・ドル高となった。また、実質実効為替レートは約50年ぶりの円安水準まで低下している。

- その一方で、エネルギー価格の上昇と円安の2つによって、日本企業が海外から調達するエネルギーや原材料などの価格が上昇している。こうした価格上昇は、輸入企業や消費者を直撃している。一方で、円高耐性を強めてきた輸出企業では、円安によって値下げして海外に販売するインセンティブに乏しい。仮に円安によって、海外で稼いだ収益の円建て換算額が膨らんだとしても、実際に国内に還流するとは限らない。また、そうした増益が従業員の給与に反映されるまでの時間差もある。そうなると、足元では、円安メリットよりも円安デメリットが大きくなっている。こうした点が、足元で「悪い円安」という見方が多くなっている理由だ。

- 2%目標の達成が見通せない中で、日銀は当面様子見姿勢を維持するだろう。図表⑮のように、日銀の資産は増加しつつあるものの、そのペースは鈍っている。感染拡大後の緊急措置の影響なども剥落しつつあり、感染拡大前のイールドカーブ・コントロール(YCC)を軸にした状態に戻りつつある。一方で、2%達成で金融政策を変更するチャンスを今年度逃したら、当面そのチャンスをつかめないことも頭をよぎる。また、今後、日銀審議委員や総裁などの交代も控えている。そのため、金融政策が変わることも想定しておくことが必要だろう。

- 財政政策は、2022年度補正予算案が閣議決定された。規模は約2.7兆円であり、「原油価格・物価高騰等総合緊急対策」にあてられる。内訳をみると、原油価格高騰対策に約1.2兆円であり、ガソリンや灯油などの価格引き下げに活用される。約1.1兆円が予備費として計上されている。政府は補助金によってガソリンなどの価格を抑えることを目指している。また、6月にはいわゆる骨太の方針や新しい資本主義に関連する経済政策が発表される見込みだ。

こうした現状と政策を踏まえると、先行きについて、感染が落ち着くことで持ち直しに転じると期待される。GWの人出の回復傾向が継続することで、経済も持ち直しペースを維持し、速めることができるようになるだろう。

ただし、ウクライナ危機の中で、エネルギー価格が高騰しており、その他のモノの価格が上昇していることが懸念材料だ。物価上昇ペースに、賃金上昇が追い付かないことに加えて、物価上昇に伴う年金給付額の改定も遅れることから、個人消費には一定の下押し圧力がかかる。その一方で、企業も値上げに取り組んでおり、物価上昇とともに賃金も上昇する環境になるかもしれないという期待もある。

また、米欧の金融引き締めによって、景気が減速する懸念もある。雇用環境の底堅さ、歴史的な物価上昇から、米欧は金融引き締めに大きく舵を切っている。ここ数年、低金利・低インフレの中で生きてきた家計や企業が、高金利・高インフレにしっかりと対応できるかという懸念もある。

図表⑯のように、これまで示されてきた見通しは、ウクライナ危機やエネルギー価格の上昇などによる経済への影響を見極める上での基準になる。ウクライナ危機とエネルギー価格が想定以上に長引いたり、影響が大きくなったりすれば、経済成長率はこれらから下振れることになる。

米欧の金融政策やドル円相場が年初から大きく変化したように、経済環境が大きく変わりやすい。そのため、ベースラインシナリオやリスクシナリオなど、どのような状態になっても、適切な対応をとれるように頭の体操をしておくことがますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.