金融引き締めは旅路~ユーロ圏経済2022年6月~

2022年6月13日執筆

概要

ユーロ圏経済は、緩やかに回復してきたものの、ウクライナ危機の発生に伴う先行き不透明感に包まれている。対ロシア経済制裁の対象は石炭から石油製品に拡大し、エネルギー確保が喫緊の課題になっている。その一方で、価格上昇は、食料やエネルギーからそれら以外の財やサービスに波及しつつある。足元で8%超の物価上昇に直面した欧州中央銀行(ECB)は6月の理事会で、7月の25bp利上げ方針を明らかにし、9月以降の利上げも示唆している。ラガルドECB総裁は、金融引き締めが「一歩ではなく旅路になる」と発言しているように、新型コロナウイルス感染拡大からのユーロ圏経済の回復も、長い旅になってしまうのかもしれない。ユーロ圏経済の旅路がどこに通じているのかを探る日々が当面続きそうだ

1. 現状:持ち直しも、先行きは依然不透明

ユーロ圏経済は、緩やかに回復してきたものの、ウクライナ危機の発生に伴う先行き不透明感に包まれている。2022年第1四半期のユーロ圏の実質GDP成長率は前期比+0.6%となり、プラス成長を維持し、マイナスに沈んだ米国や日本とは異なって堅調さを見せている。これは、感染対策としての行動規制が緩和され、経済活動が再開したためだ。第2四半期以降も入国制限の緩和もあり、観光業や飲食・宿泊サービスなどこれまで打撃が大きかった部門で、活動が再開しはじめている。

その一方で、2月下旬のロシアのウクライナ侵攻をきっかけに、ユーロ圏経済の先行き不透明感が一気に強まった。これまでEUは対ロシアの経済制裁第6弾まで実施し、ロシア産の石炭に加えて、石油製品の禁輸措置にまで踏み込んだ。欧州は、ロシア以外からエネルギーの調達を進めており、世界のエネルギー市場で需給が調整されている過程で、価格が上昇傾向にある。それらのエネルギーや食料品の価格上昇が、ユーロ圏の物価を押し上げるけん引役になってきた。

また、エネルギーや食料品に加えて、それ以外の財やサービスの価格も上昇しつつあることが注目される。経済活動の再開によって急回復した需要に、供給が追い付いていないためだ。半導体や原材料不足に加えて、中国の上海の都市封鎖措置の影響なども重なり、供給網のボトルネックが継続している。そうした中で、足元の賃金も上昇に転じている。今後、物価上昇のトレンドが、賃金と物価の上昇スパイラルに発展するか否かが注目されている。

2. 一歩ではなく旅路

ECBは6月9日の理事会で、資産買い入れプログラム(APP)を7月に終了することを決定した。また、7月理事会で、25bp利上げを実施することを表明し、経済・物価動向と中期的な見通し次第としたものの、9月以降の利上げも示唆した。5月の消費者物価指数は前年同月比+8.1%と、インフレ目標2%を大幅に上回っており、政策金利のフォワードガイダンスの3条件(①物価上昇率が予測期間の終了時点よりも大幅に前倒しして2%に達すること、②物価上昇率が予測期間の残りの期間も持続的に2%を達成していること、③物価上昇率が中期的に2%で安定することと整合的に、基調的な物価上昇の改善が十分に進展すること)も満たされたと説明した。

ラガルドECB総裁は9日の理事会後の記者会見で、「一歩ではなく旅路になる("it's not just a step; it's a journey.")」 と、7月の利上げのみで終わるのではなく、その先も金融正常化が続いていくことを強調した。ECB域内の中銀総裁の中には、7月の50bp利上げを主張する声も上がっていた。一方で、11年間の利上げがない世界から一歩踏み出すこと、ウクライナ危機など先行き不透明感が強いことなどから、25bpで利上げを開始し、9月以降は状況に応じて対応する構えをECBは示した。域内には経済環境の相違もあって、ECBの結論としての最大公約数をまとめたのだろう。

しかし、足元の8%超の物価上昇率に対して、25bpでは小幅すぎるという見方もある。仮に9月に50bp引き上げても、政策金利(預金ファシリティー金利)は0.25%にすぎず、物価変動を調整した実質金利は大幅なマイナスのままだ。つまり、金融政策は緩和的な状態が続くことになる。加速した物価上昇を金融引き締めによって抑え込むならば、もっと急速な利上げが必要になるという考え方もある。そのため、今後も金融政策が大きく転換する可能性に注意すべきだろう。

3. ユーロ圏も物価上昇が加速

足元の経済環境について、需給要因などを確認しておく。

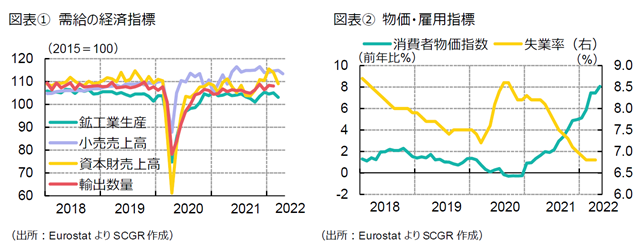

個人消費は、持ち直しつつある。ユーロ圏の4月の小売売上高は前月比▲1.3%と、4か月ぶりに減少した。ただし、欧州委員会の景気期待指数のうちサービス業は14.0となり、前月から+0.4ptとやや上昇しており、基調が崩れたかの判断は時期尚早だろう。国別の小売売上高はドイツが▲5.4%と3か月ぶりに減少した一方で、フランスは横ばい、スペインは+5.3%と増加しており、国によって様相が異なった。先行きの個人消費について、緩やかな増加が期待される。行動制限なども解除されており、観光産業の回復への期待も大きい。ただし、リスク要因として、物価上昇に伴う実質購買力の低下やウクライナ危機による消費者マインドの悪化などが挙げられる。

設備投資は、足踏みしている。3月のユーロ圏の資本財売上高は前月比▲4.3%と2か月連続のマイナスだった。しかし、4月のドイツは+2.9%と3か月ぶりに増加しており、設備投資には持ち直しの兆しもみえる。先行きについて、デジタル化やグリーン化の潮流は継続しており、復興基金が呼び水になって、設備投資が回復に転じると期待される。その一方で、ウクライナ危機による先行き不透明感の高まり、金融引き締めによる資本コストの上昇が重石になると懸念される。

輸出は、増加している。3月のユーロ圏の輸出額は前月比+0.9%と、3か月連続で増加した。ただし、2021年7月以降、輸出価格が上昇し続けており、輸出数量は輸出金額に比べて伸び悩んでいる。つまり、輸出額という見た目ほど、輸出の実体は強くないとみられる。先行きについても、世界経済の回復や物価上昇などを背景に、輸出額が増加する半面、数量が伸び悩む可能性がある。

生産は、足踏みしている。3月の鉱工業生産指数は前月比▲1.8%となり、2か月ぶりの減産だった。内訳をみると、資本財が▲2.7%と3か月連続で減少した。非耐久消費財は▲2.3%と3か月ぶりの減産だった一方で、耐久消費財は+0.8%と2か月連続で増加した。国別にみると、4月のドイツは+1.3%、イタリア+1.6%、スペイン+2.1%となり、4月には増産しており、このまま減産基調に転じるわけではなさそうだ。先行きについて、持ち直しに転じると期待されるものの、原材料不足など供給網のボトルネックなどの減産要因は払しょくしがたい。

物価は、上昇ペースを加速させている。5月のユーロ圏の消費者物価指数は前年同月比+8.1%と、過去最高を更新した。エネルギー価格は+39.2%、エネルギーを除く工業財は+4.2%、サービス業も+3.5%と上昇した。食料品やエネルギーを除くコア指数も+3.8%と物価上昇のすそ野が広がりつつある。また、国別にみると、ドイツは+8.7%、スペインは+8.5%、イタリアは+7.3%、フランスは+5.8%だったのに対して、マルタの+5.6%からエストニアの+20.1%まで域内の物価上昇率の幅は広い。こうした状況が、金融政策の判断の難易度を高めている。また、先行きについて当面、高い物価上昇率が継続する公算が大きい。今後、ピークアウトしてから落ち着く水準と、それまでの調整にかかる年月が注目される。

雇用は、回復している。4月のユーロ圏の失業率は6.8%となり、2020年3月の7.2%を6か月連続で下回っている。先行きについて、経済活動の再開などから人手不足の傾向が継続、雇用環境の回復が期待される。この雇用環境の底堅さが、ユーロ圏の景気を下支えしている一面がある。その一方で、物価上昇に比べて賃金上昇は鈍く、実質購買力の低下から所得環境は悪化しそうだ。

4. 制裁と財政と

財政政策について、足元では高騰する燃料対策が喫緊の課題になっている。対ロシア経済制裁の中で、石炭や石油の禁輸を決定したため、ロシア以外からのエネルギー調達が課題といえる。ロシアから欧州へのロシアのエネルギーフローがなくなる分、欧州は他国・地域から調達する必要がある。一方で、相対的に割安になったロシア産エネルギーを調達する国・地域もあり、世界全体でエネルギーの需給の組み替えが生じている。その組み替えの時間がどの程度かかるのか、また、組み替えたエネルギーの需給がバランスするのかなどが、今後のエネルギー価格に反映されることになるだろう。それまでの間、エネルギー価格の上昇に対して、各国政府は補助金などエネルギー対策の実施に迫られる。

また、北欧2か国のNATO加盟に象徴されるように、安全保障・国防も重要な課題となっており、国防費は増加傾向にある。ドイツ連邦議会も基本法(憲法)を改正して、国防費増強に向けた1,000億ユーロの基金創設を承認するなど、欧州の安全保障や財政支出構造にも変化がみられる。実際、財政赤字GDP比3%以内などの財政ルールの再適用を、2024年まで延長する方針が示された。インフレ対策や国防対策など、必要な部分に的を絞って資金を投入することが優先されたためだ。

一方で、脱炭素に向けた動きも継続している。欧州議会は8日、2035年までにガソリン車など内燃機関車の新車販売を事実上禁止する法案を賛成多数で可決した。今後、加盟国の理事会と合意する必要があるものの、気候変動対策は進展している。また、これまで懸案だったポーランドへの復興基金の配分が承認された。この復興基金も、デジタル化や脱炭素などの設備投資などの呼び水になると期待されている。このように、中長期的な脱炭素目標と足元のエネルギーの安定確保という理想と現実のはざまに欧州経済は置かれている。

5. 先行き:ユーロ圏の旅路はどこに通じているのか

先行きについて、緩やかな景気回復が続くと期待される。しかし、ウクライナ危機や物価上昇もあり、先行きの下振れリスクは依然として大きい。

資産買い入れプログラム終了から時間を置かずに利上げが実施され、段階的に政策金利は引き上げられていく見通しだ。金融引き締めは、需要を抑制することで需給のバランスをとり、物価上昇圧力を抑えること、つまり、景気を悪くすることを意味する。歴史的な物価上昇に直面して、金融引き締めで対応せざるを得ない一方で、供給網のボトルネックという供給側の問題に対して、コロナ禍から回復しつつある需要を抑え込むという矛盾もはらんでいる。

しかも、非伝統的な金融緩和政策が実施されたマイナス金利の世界から、かつてのプラスの金利の世界に、ウクライナ危機という不確実性がある中で、急速に戻ることになる。景気のソフトランディングが期待されるものの、一波乱ありそうなことは容易に想像できる。ユーロ圏経済の旅路がどこに通じているのかを探る日々が当面続きそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.