高まる米景気後退懸念

2022年6月17日執筆

概要

米国経済は、緩やかに回復している。新型コロナウイルス感染対策の緩和とともに、経済活動が再開し、日常生活が戻りつつある。そうした中で、半導体不足や物流網の混乱など供給網のボトルネックや人手不足が継続してきた。さらに、約40年ぶりの物価上昇が米国経済の重石になっている。6月の連邦公開市場委員会(FOMC)では、75bpと27年7か月ぶりの利上げ幅の利上げが決定され、保有資産の縮小も始まっている。前回の金融引き締め局面に比べて、引き締めペースが速いこともあり、景気減速または景気後退懸念がこれまで以上に高まっている。ウクライナ危機や中国経済の減速など、米国以外にも懸念要因があり、先行きリスクへの警戒を怠れない状況だ。

1. 現状:緩やかな回復と物価上昇

米国経済は、緩やかに回復している。2022年第1四半期(Q1)の実質GDP成長率は前期比年率▲1.5%となった。2021年Q4までプラス成長が続いてきた上、2021年Q1の寄与度をみると、内需の堅調さ故に輸入が拡大してGDP成長率が押し下げられた一面もある。実際、内需が1.7pt、外需が▲3.2ptの寄与度であり、個人消費や設備投資など内需が底堅かった一方で、外需ではGDPの計算上控除される輸入がその内需の底堅さを反映して増加したため、外需全体でマイナスの寄与が大きくなった。

夏を迎えて日常生活を取り戻し、リベンジ消費が期待される中で、物価上昇が影を落とすなど、変化の兆しもみられる。実際、6月の『地区連銀経済報告』(ベージュブック)では、米国経済は拡大したものの、一部で減速がみられたと総括された。物価上昇といえば、身近なガソリン価格が注目されている。全米自動車協会(AAA)によると、1ガロン当たりの全米の平均ガソリン価格が初めて5ドルを上回った。ピークアウトしたとみられていた消費者物価指数が、5月に前年同月比+8.6%となり、市場の楽観論を後退させた。これを受けて、15日まで開催されていたFOMCでは、市場参加者が想定していたように、75bp利上げが決定された。約40年ぶりの物価上昇に対して、27年7か月ぶりの75bp利上げで対抗した構図だ。

高い物価上昇率を抑制させるためには、大幅な利上げが必要になる。3月から6月までの3か月間で150bpの利上げを実施しており、前回2015年末からの利上げ局面に比べれば、ペースが速い。一方で、8.6%の消費者物価に対して、1.50~1.75%の政策金利や3%前後の長期金利は決して高いものではない。FRBの出遅れ感が強まる中で、これから年末までに合計175bpの利上げが想定されている。6月から始まったバランスシートの縮小規模が9月に倍増することもあり、金融引き締めはさらに強まる見通しだ。もちろん、米国経済が景気後退する恐れもあり、物価と景気を天秤にかける状況になりそうだ。

2. 雇用回復と物価上昇の加速

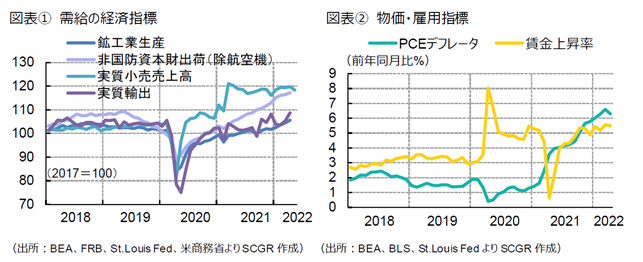

米国経済について、図表①、②のように、需給の経済指標などから現状を確認しておく。

- 個人消費は、増加しつつある。供給側からみた5月の小売売上高は前月比▲0.3%と、5か月ぶりに減少した。同▲3.5%の自動車・同部品を除くと+0.5%とプラスを維持しており、個人消費の増加基調が変わったというには時期尚早だろう。半導体不足などで供給が絞られる中で、5月の新車価格は前年同月比+12.6%、中古車は同+16.1%と上昇した。また、ローン金利も上昇しており、自動車販売の重石になっている。

- 一方で、需要側からみた4月の個人消費支出も+0.9%と、4か月連続で増加していた。自動車を除けば、いずれも個人消費の底堅さを表している。ただし、ガソリン価格などに象徴される物価上昇が、消費者マインドの重石になっている。実際、6月のミシガン大学消費者信頼感指数は50.2となり、過去最低を更新した。物価上昇への懸念などから、足元や先行きに対する消費者の警戒感が高まっている。

- 先行きについて、リベンジ消費などによって、個人消費が増加し続けると期待される。しかし、物価上昇に伴う実質購買力の低下や経済対策の給付金効果の剥落など、個人消費の勢いを削ぐ要因もあるため、下振れリスクはこれまでよりも高まっている。

- 設備投資は、拡大している。4月の非国防資本財出荷(除く航空機)は前月比+0.8%と、14か月連続で増加しており、設備投資は堅調に推移している。また、非国防資本財受注(除く航空機)は前月比+0.4%と、2か月連続で増加しており、受注も総じて底堅い。

- 一方、住宅投資には変調がみられる。5月の住宅着工件数は前月比▲14.4%、住宅建設許可件数も▲7.0%と減少した。これまでの資材価格による住宅価格の上昇や住宅ローン金利の上昇が重石になっている。実際、米連邦住宅貸付抵当公社(フレディマック)によると、足元の30年住宅ローン固定金利(平均)は5.78%となった。

- 先行きの設備投資は、これまでの受注残もあり、当面底堅く推移するとみられる。しかし、ウクライナ危機など不確実性の高まりや、金融引き締めに伴う資本コストの上昇などの下押し要因もあるため、下振れリスクは払しょくできない。

- 輸出は、足踏みしている。4月の実質輸出は、前月比+3.2%と2か月連続で増加した。2021年後半以降、ならしてみれば増加しているものの、勢いを欠いている。輸出物価が上昇しており、輸出額の増加ほど、実質輸出(または輸出数量)は伸びていない。そのため、輸出による生産誘発効果は、思いのほか小さいとみられる。また、名目輸出額は前年同月比+20.5%と増加した中、対中輸出は▲5.9%と前年割れとなった。上海市の行動制限の強化などによって、物流が滞った影響が出たとみられる。2020年の米中貿易協議の第1段階合意などを踏まえると、中国は対米輸入を増やす必要があるものの、感染拡大の影響もあって、進捗は不十分なままだ。

- 先行きについて、海外経済の回復とともに、輸出も持ち直しに転じるとみられる。ただし、中国では感染拡大の影響、欧州ではウクライナ危機の影響などが当面残ると想定されるため、持ち直しペースは緩やかなものになるだろう。また、米国内の販売価格への仕入れコストの転嫁が進んでいるように、輸出物価も上昇すれば、輸出需要を抑制する効果も表れるだろう。

- 生産は、持ち直している。4月の鉱工業生産指数は前月比+1.1%となり、4か月連続の増産だった。生産指数の水準自体も、感染拡大前を上回っている。4月は自動車や一次金属、他の輸送用機器など耐久財製造業の増産が目立った。また、稼働率も79.0%となり、感染拡大前の2020年2月を上回っている。

- 先行きについて、4月の製造業受注は前月比+0.3%と7か月連続で増加しており、受注、受注残とも増加傾向にあるため、当面増産が見込まれる。ただし、半導体などの原材料不足や供給網のボトルネック、人手不足などが引き続き懸念材料だ。また、物価上昇によって、仕入れコストも上昇しており、販売価格への転嫁が進んでいる。価格上昇は、需要を減少させるため、供給側である企業の生産活動にとっても下押し圧力になると懸念される。

- 物価は、上昇ペースを加速させている。4月の個人消費支出(PCE)デフレータは前年同月比+6.3%と、1982年以来の高い伸びだった3月の+6.6%から伸び幅をやや縮小させた。また、5月の消費者物価指数(CPI)は+8.6%となり、4月の+8.3%から伸び幅を拡大させた。足元の方向感を表す前月比は+1.0%と、4月の+0.3%から加速した。3月が+1.2%とやや高めの伸びだったことを踏まえると、5月時点の消費者物価の上昇ペースがピークアウトしたとは言い難い。市場にあった先月のピークアウト楽観論は、早々と後退した。

- 先行きについて、当面高い物価上昇率が継続するとみられる。その中で、ピークアウトの時期とともに、物価上昇率の落ち着く水準、それまでの調整スピードなどが注目される。

- 雇用は、回復している。5月の非農業部門雇用者数は前月比39.0万人増となった。また、失業率は3.6%まで低下し、FOMC参加者の長期見通しの4.0%を下回っているため、完全雇用状態に近づいているようだ。ただし、労働参加率は、62.3%と感染拡大前に比べて1ptほど低く、改善の余地がある。感染拡大前には9,600万人前後だった非労働力人口は、感染拡大後に1億人を超えてから減少に転じたものの、足元でも9,900万人超と依然高水準だ。この中には、早期退職した人や子育てなどから職場に復帰していない人もいるのだろう。非労働力人口ではないものの、休業者のうち子育てを理由にしている人は、2019年平均の32万人から増加し、2022年1~5月平均でも53万人と依然多いままだ。その一方で、労働需要が底堅いという見方は多い。求人件数が2021年7月以降、1,000万件を上回っているからだ。実際に、労働需要が底堅いことに加えて、人手不足の中で求人をとりあえず出しているというケースもありそうだ。過去の趨勢を踏まえて、鉱工業生産や小売売上高の動きと合わせてみると、求人件数の水準の高さが目立つ。そのため、労働需要の実体に比べて、求人件数が上振れている可能性がある。労働需要が堅調なことは事実であるものの、求人件数の見た目ほどではないのだろう。

- 先行きについて、当面雇用環境は、底堅く推移すると期待される。FRBが金融引き締め政策を実施しても、経済がソフトランディングすると期待される根拠の1つとして、雇用環境の底型さが挙げられるほどだ。一方で、物価上昇が個人消費などの需要に下押し圧力をかけ、それに伴って供給側では労働需要も勢いを失いかねない。雇用環境が著しく悪化しないとしても、足元のような完全雇用に近い状況ではなくなるのだろう。

- 賃金は、上昇している。5月の平均時給は前年同月比+5.2%となり、年初から5%超の上昇が継続している。2021年5月の平均時給が前年の反動もあって+2.2%だったことを踏まえても、2022年5月の平均時給は低い伸び率とはいえない。雇用環境が底堅いこともあって、賃金は上昇傾向にある。ただし、6月の『地区連銀経済報告』(ベージュブック)では、一部で賃金の伸びが横ばい、もしくは下がり始めたという報告もあり、賃金動向は転換点に近づいている可能性もある。

- 先行きについて、上昇傾向が当面継続するとみられるものの、一部に変化の兆しが見えていること、景気減速への懸念が高まっていることもあり、これまでよりも下振れリスクが高まっているだろう。

3. 金融引き締めの加速

2022年秋の中間選挙が視野に入り、インフレ対策への注目度が高まっている。脱炭素など気候変動対策を推し進めたい一方で、直面したエネルギー価格の上昇への対応に迫られている。バイデン政権はこの板挟みの中で、物価対策を重視せざるを得なくなっている。

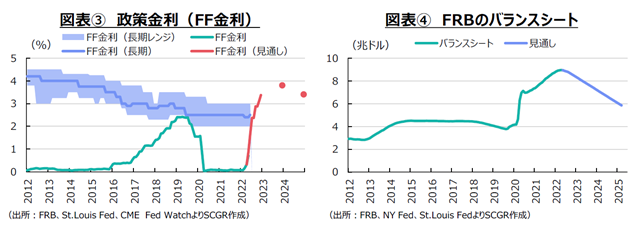

金融政策については、当面、引き締めが継続する。図表③のように、3月のFOMCでは25bp利上げが開始され、5月には50bp、6月には75bpと連続して政策金利(FF金利)が引き上げられた。この3か月間で合計150bpの利上げとなり、政策金利の誘導目標レンジは1.50~1.75%になった。FOMC参加者の経済見通しでは、2022年末の政策金利(中央値)は3.4%であり、あと175bpの利上げが実施される計算だ。例えば、7月75bp、9月50bp、11月25bp、12月25bpなどのように、段階的な利上げが実施される見通しだ。3月から6月までの3か月の合計150bpの利上げは、道半ばでまだ到達していないことになる。

また、保有資産の縮小は6月から月額475億ドル規模で開始され、9月以降に同950億ドルに削減規模が拡大される予定だ。前回の引き締め局面の削減規模は同500億ドルだったため、約2倍の引き締めペースとなる。図表④のように、ニューヨーク連銀の試算によると、保有資産は足元の約9兆ドルから段階的に削減されて、2025年には6兆ドルを下回る姿が想定されている。このバランスシート縮小の影響が、利上げに重なることになる。

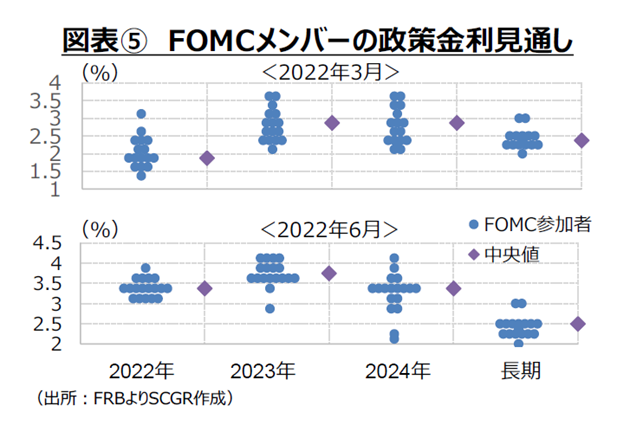

もちろん、このまま金融引き締めが続くとは限らない。図表⑤のように、FOMC参加者の見通しはわずか3か月の間に大きく変わった。物価上昇率が想定以上に高まったことは事実だ。ロシアのウクライナ侵攻の影響、欧州の度重なる対ロシア経済制裁、中国の感染拡大に伴う都市封鎖など、想定しがたいことが起こったためだ。状況が変われば、先行きの見通しも変わり、政策を柔軟に変えなければならない。その一方で、財政・金融政策は、民間企業や家計にとっては外生変数であり、設備投資や個人消費を決定する際には、所与の条件として考えられる。そのため、状況次第で、現在の前提条件が変化するということを念頭に置き、先行きを考えることがますます重要になっている。

4. 先行き:景気減速への懸念

先行きについて、緩やかな景気回復が続くと期待される。物価抑制のための金融引き締めが注目される一方で、ウクライナ危機や中国の景気減速、金融引き締めの景気への悪影響など、懸念材料が多いことも事実だ。こうした中で、景気減速や景気後退への懸念は、ますます大きくなっている。

約40年ぶりの物価上昇に対して、約27年半ぶりの利上げ幅で対抗せざるを得ず、前回の金融引き締め局面よりペースが速い。物価上昇ペースを踏まえれば、その金融引き締めペースでも遅いという見方もある。しかも、金融政策が実体経済に影響を及ぼすには、タイムラグがある。また、FOMC参加者の見通しでは、2022年末の政策金利(中央値)は3.4%、2023年末は3.8%であり、中立金利2~3%(中央値2.5%)を上回る金利を2年間継続することになる。FRBが引き締めに出遅れた一方で、引き締め終了タイミングも逃す恐れがある。中間選挙が迫り、財政政策も十分にとれず、また中間選挙後も議会と大統領がねじれることで、有効な政策を打ち出せないことも想定される。そのため、財政・金融政策が景気をうまく下支えできない恐れがある。

また、過去の利上げ局面を振り返ると、経済が危機的な状況に陥ることが少なくなかった。1994年からの利上げ時にはメキシコ危機、1999年からの利上げ時にはITバブル崩壊、2004年からの利上げ時には世界金融危機などが発生してきた。現在も、米国の利上げに伴って、新興国経済への悪影響も懸念される。すでに2021年からインフレ対策として利上げを実施してきた新興国は、景気悪化と物価抑制という難しい選択を迫られることになるだろう。ウクライナ危機に伴うエネルギー調達の問題、中国の景気減速などをはじめとして、依然として外部環境の不確実性が高い。米国経済にとどまらず、先行きリスクへの警戒を怠れない状況が続きそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.